Anuity.

Možná jste slyšeli investiční poradce - nebo pojištění poradci - mluvit o nich v minulosti. Ve skutečnosti jsem dříve popsal několik důvodů, proč byste neměli a neměli byste si koupit anuity.

Pokud mě chytit na ulici a zeptat se, jestli jsou anuity dobrou investicí, řekla bych ti, že to je krátká odpověď záleží.

Získejte 2017 nejvyšší anuitní sazby od A + Nominální nosiče a porovnání!

Volná zpráva o nejvyšších anuitních sazbách za rok 2018

Jméno * E-mail Telefon * Zipcode * Porovnání cenPokud mě budeš tlačit dál, řeknu ti to většinou nejsou dobrou investicí. Ale s tím se říká, že tady jsou skvělé krátkodobé investice že doporučuji! 🙂

Pokud požadujete objasnění, pravděpodobně bych vás nakreslil na odkaz na tento článek - pokud byste mě nechtěli vzít na In-N-Out Burger a vyzvednout kartu. 😉

Zde budeme definovat anuity, ukáže vám, proč je někdo koupil, představil dva konkrétní typy anuity a ukázal vám několik alternativ, které by se vám mohly líbit.

Máte-li jakékoli dotazy, neváhejte a oslovte mě! Pokud byste chtěli najít některé z nejlepších anuitních citátů, mohu vám s tím také pomoci! Teď začneme.

Anuity definované

Začněme s definicí anuity:

Pevná částka peněz vyplacená někomu každoročně, obvykle po zbytek svého života.

Základní koncept je velmi jednoduchý. Ale my jsme jen poškrábání povrchu na otázku v ruce.

Proč lidé nakupují anuity?

Je zřejmé, že lidé kupují anuity, protože existují nějaké vnímané výhody. Hlavním vnímavým přínosem je bezpečnost.

Mezi bezpečné anuity patří:

- Fixní anuity

- Jednorázové prémie okamžité anuity

- Záväzky odloženého příjmu

- Pevné indexované renty

Chtěla bych za okamžik krytit pevné indexované renty, ale nejprve se podívejme na nebezpečnou možnost. . . .

Jsou variabilní anuity dobrou investicí?

Jeden výrobek není v bezpečnostním seznamu variabilní anuita. Teď se s Suze Ormanem vždy nesouhlasím, ale souhlasím s ní tady:

[youtube https://www.youtube.com/watch?v=zzx6GZjgvAo]Suze má pravdu. A tak je mnoho dalších.

Zde je to, co Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ společnosti Strategic Income Group, říká:

Proměnné anuity jsou jedním z nejvíce převzatých produktů v odvětví finančních služeb. Zejména pro lidi, kteří se nacházejí v akumulační fázi bohatství svého života, mají tyto investiční nástroje spíše zpomalení procesu skutečného hromadění bohatství kvůli vysokým poplatkům spojeným s těmito produkty. Většina investorů by byla výhodnější vlastnit nižší náklady v ETF a / nebo příslušných podílových fondech.

Zde je to, co říká Todd Tressider na FinancialMentor.com o variabilních anuitách:

. . . obhájci spotřebitelů tvrdí, že některé variabilní anuitní poplatky jsou tak strmé, že může trvat déle než deset let, než překonat přímé investice, výhody jsou zkresleny a omezující charakteristiky a sankce nejsou dostatečně pochopeny.

Zde je to, co říká Alan Moore, CERTIFIED FINANCIAL PLANNER ™ společnosti Serenity Financial Consulting o variabilních anuitach:

Proměnné anuity jsou neuvěřitelně složité a jsou pro většinu finančních poradců obtížné pochopit, takže neočekávám, že většina spotřebitelů skutečně pochopí, jak fungují.

Jane Bryant Quinnová z Wall Street Journal napsala, že by ráda vzala všechny proměnné anuity a rozbil je do smithereens. Jak je to kvůli tomu, že jsi tupý? 🙂

John Biggs z TIAA-CREF říká, že nikdy není vhodné koupit variabilní anuitu.

AARP napsala o mnoha negativních aspektech variabilních anuit.

Kdo. Velké názvy nenávidí proměnlivé anuity.

Dovolte mi vysvětlit, proč ...

Když kupujete proměnné anuity, kupujete vzájemné fondy prostřednictvím společnosti s proměnlivou anuitou. Zatímco se tyto společnosti mohou pochlubit, kolik možností máte v rámci variabilního anuitu (přibližně 80 až 300 podílových fondů), máte mnohem více možností, pokud právě otevřete účet Scottrade (přibližně 29 000 podílových fondů).

Zde je další důvod proměnné anuity jsou špatné: poplatky. The národní průměr pro variabilní anuitní poplatky činí 3,61%. Yikes!Ach, a mimochodem, jen proto, že jste si ve svých zásadách přečetli slovo "zaručeno", neznamená, že skutečně získáte zaručenou návratnost. Podívejte se na to, co má SEC říct:

Možná budete chtít zvážit finanční sílu pojišťovny, která sponzoruje jakoukoliv variabilní anuitu, kterou uvažujete o koupi. To může mít vliv na schopnost společnosti platit jakékoliv výhody, které jsou vyšší než hodnota vašeho účtu v investičních možnostech podílových fondů, jako jsou dávky v případě úmrtí, zaručené minimální příjmy, dávky dlouhodobé péče nebo částky, které jste přidělila pevnému možnost investovat do účtu.

Četl jsi to správně.

Společnosti nemusejí mít finanční potíže s odnětím přínosů v oblasti úmrtí nebo příjmů pro nové politiky a někdy se pokoušejí měnit stávající politiky, pokud je to možné. Jedna společnost nabídla paušální částku, aby pokoušela lidi zbavit se záruk.Dalším požadavkem bylo provedení určitých změn nebo odstranění jezdců.

Proto je důležité pochopit, že změny v zásadách společnosti mohou ovlivnit vaši schopnost nebo ochotu zachovat tyto výhody.

Stručně řečeno, zaručené výhody smrti a příjmové účty mohou mít spoustu jemných výtisků, které byste měli pochopit dříve, než se přihlásíte na tečkovanou čáru.

Fixované indexované anuity

Jeden typ anuity, který je na mém seznamu bezpečných anuit je fixní indexovaná anuita.

Skvělá věc o tom je, že mají skutečně záruku, že nemůžete přijít o peníze, které jste vložili. Jakýkoliv vklad, který uděláte, nebo zisky, které jsou připsány, se zamknou v různých časových krocích - to je dobrá věc! To znamená, že hodnoty mohou jen stoupat, ne dolů.

Dobře, tak bys měl jít ven a koupit pevnou indexovanou anuitu? Ne nutně. Zatímco jsou mnohem lepší než variabilní anuity, existují další možnosti! Více o tom v momentě.

Další běžnou praxí fixních indexovaných rent je umístit limity na růst. Například pokud index investice stoupne o jeden rok o 30%, můžete být omezen na 4% - a proto chybí 26% zisk. Pro každou zásadu platí různé čepice, proto se ujistěte, že jste věnovali věrohodnosti vztahující se k fixní indexované anuitě, kterou uvažujete. A mimochodem, čepice se mohou časem měnit.

Dobrou zprávou je, že se můžete vrátit k pojistnému (ROP) na některé z těchto zásad, které někdy říkají, že můžete získat peníze kdykoli z jakéhokoli důvodu. To je docela sladké.

Tam jsou také některé pevně indexované anuity, které jsou uncapped, což znamená, že neexistuje žádný limit na potenciál vzhůru a někteří poskytují dvakrát výplatu za kvalifikační zdravotní podmínky.

Další zárukou, že fixní indexy nabídek nabízejí, jsou příjmy z celoživotního příjmu. To vám a potenciálně vašeho manžela / manželky umožní, abyste měli výdělek na celý život. A na rozdíl od penzionu, v případě, že máte ponechané peníze, zbývající zůstatek bude předán vašim dědicům.

Ale znovu, máte všechny tyto výhody smysl pro vás?

Anuitní alternativy

Pamatujte, že právě proto, že existují nějaké velké fixované indexované anuity, to neznamená, že byste měli podepsat své jméno na tečkované čáře.

Setkávám se s klienty, kteří si o tom nebo oněch anuitách četli, mysleli si, že to zní dobře, a rozhodla se, že to pro ně je nejlepší investice. Místo toho, aby ustoupili zpět a zvažovali další investiční možnosti, dostali nadšení z výhod určité investice a nemysleli, že by zkoumali všechny možnosti.

Proto bych chtěl vzít pár okamžiků svého času k diskusi o alternativách anuity.

Pravděpodobně máte zájem o dávky v důsledku jejich záruk. Otázkou tedy je, jak chráníte své peníze bez nákupu anuity? Zde jsou některé možnosti. . . .

Pojistné úspory s vysokým výnosem

Pokud hledáte záruku, že neztratíte peníze, je to nejlepší možnost. Ve Spojených státech je mnoho spořicích účtů pojištěno FDIC nebo NCUA až po 250 000 dolarů.

To je správné, takže pokud banka nebo družstevní záložny, budete mít stále záruku, že dostanete peníze zpět. To je obrovské!

Sestavil jsem seznam nejlepších online úsporných účtů s vysokým výnosem jen pro vás. Ale něco si všimnete. . . . Pravděpodobně nebudete růst své peníze na těchto účtech, stejně jako byste mohli být schopni v pevné indexované anuity nebo na akciovém trhu.

Podívejme se na další možnost. . . .

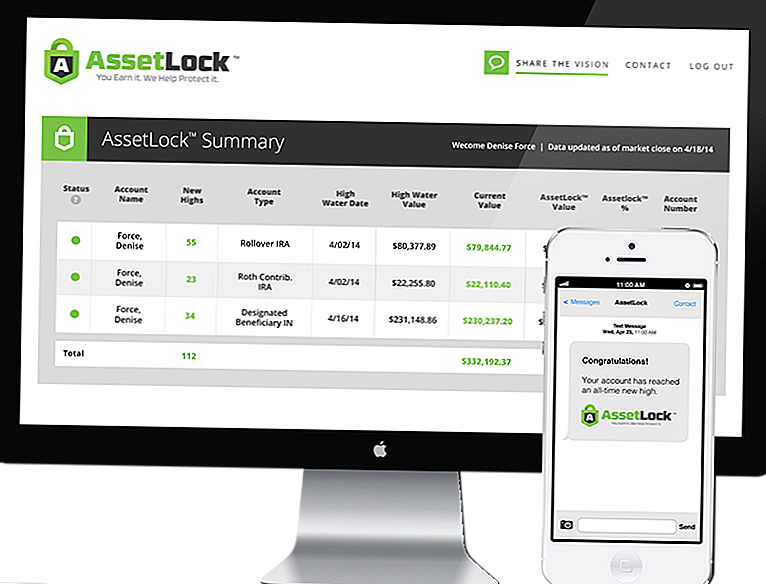

Akciový trh s nástrojem AssetLock ™

AssetLock ™ je proprietární software, který je k dispozici pouze prostřednictvím vybrané skupiny poradců. Tento software je navržen tak, aby sledoval vaše akciové trhy každý den.

AssetLock ™ vždy zobrazí pro investory čtyři důležité čísla:

- Vysoká hodnota vody - Nejvyšší hodnota portfolia kdy dosáhla.

- Vysoký den vody - datum, kdy vaše portfolio dosáhlo nejvyšší hodnoty, jaké kdy dosáhl.

- Hodnota běžného účtu - Nejaktuálnější hodnota z posledního dne uzavření akciového trhu.

- Hodnota AssetLock ™ - Vopred stanovená částka poklesu (ztráty) portfolia by se měla projevit během doby, kdy je klient investován.

Software bere v úvahu všechny tyto faktory, které vám pomohou vyhnout se havárii akciového trhu. A je skvělé, že si tyto informace můžete prohlížet sami přímo na počítači, smartphonu nebo tabletovém počítači.

Hodnotu AssetLock ™ můžete nastavit na 5%, 10%, 15% - co je pro vás důležité! Pokud jste mnohem konzervativnější a nechcete hodně rizika, můžete jej nastavit na 5%. Možná jste agresivnější a chcete jej nastavit vyšší na 15% - je to vaše volba!

[vimeo 111029539 w = 500 h = 281]Jsem poradcem schváleným společností AssetLock ™. Je úžasné, jak funguje software, a pokud mi dáte šanci, rád bych vám to ukázal.

Takže jsou anuity dobrou investicí?

Doufejme, že jste odpověděli na tuto otázku sám. Situace každého člověka je jiná.

Řeknu znovu, že většina dob letů není dobrá investice. V těchto situacích investování na akciovém trhu pomocí nástroje AssetLock ™ má velký smysl, neboť spojuje velkou bezpečnost s potenciálně vyššími výnosy.

V jiných situacích mohou mít fixní indexované renty smysl, když investoři chtějí zaručit, že nebudou ztrácet peníze - akciový trh s AssetLock ™ nemůže poskytnout tuto úroveň záruky. Nezapomeňte však, že pokud jsou vaše fixní indexované renty omezeny, omezujete potenciální potenciál.

Zvažte své možnosti, zvážíte vaši situaci a vybírejte pro vás ty správné investice!

Populární Příspěvky

Těchto 13 kariér má být vyhozeno v USA - není potřeba bakaláře

Tyto Paw-nějaké peníze šetří Tipy pomůže vaše kočka žít své nejlepší 9 životů

Chcete práci, kterou můžete vychutnat? Použijte nyní k řízení Oscar Mayer Wienermobile

Zde je návod, jak začít extrémní kuponování bez toho, abyste byli ohromeni

Místní Chicago odhalí nejlepší místa pro hluboce připravenou pizzu a psy

Odeslat Váš Komentář