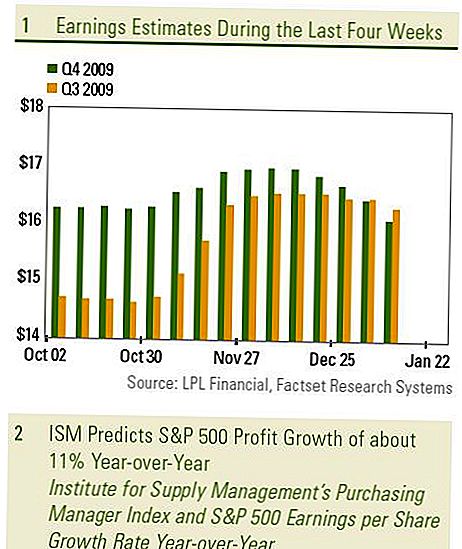

Rok končí dobrým začátkem, kdy trhy s akciemi, dluhopisy a komoditami vykazují mírné zisky. Obecné zlepšení v ekonomických údajích bylo zaměřeno na investory, avšak během příštích týdnů se pozornost může posunout k výsledkům výdělků ve čtvrtém čtvrtletí a do jaké míry se hospodářský růst promítne do zisku. Čtvrtý kvartál roku 2009 byl s největší pravděpodobností v prvním čtvrtletí, kdy zisky vzrostly od druhého čtvrtletí roku 2007 meziročně.

V raných čtvrtletích oživení není růst výdělků pro zvednutí akciového trhu nutný. Namísto toho se poměr ocenění nebo poměr cena / výnos (P / E) zvyšuje, jelikož investoři budou v budoucnu růst návratnosti výnosů. Přestože jsme již téměř rok od tržního hospodářství nízký na začátku března 2009, růst výdělků je nezbytný pro podporu akciového trhu. Platí to zejména teď, když se S & P 500 P / E vrátí k normálním zhruba 14,5 násobným ziskům na akcii v roce 2010, což je zhruba 77 dolarů.

Jaký je konsenzus?

Výnosy čtvrtého čtvrtletí pro společnosti S & P 500 jsou očekávány konsensem analytiků Wall Street, které se meziročně zvýšily o 200%, ačkoli to je více důkazem toho, jak byly slabé profily před rokem uprostřed finanční krize a rekordní úrokové sazby pro finanční společnosti, než síla v posledním čtvrtletí. Pokud eliminujeme finanční sektor z meziročního srovnání, předpokládá se, že S & P 500 EPS bude stále vyšší, ale pouze o 8%. Toto 8% číslo je správné číslo, na které se zaměřit. Očekáváme, že čísla budou přijata skromně před předstihem 8%, resp. 16,05 dolarů na akcii.

Vidíme tři primární důvody, proč zisky přicházejí lépe než konsensuální očekávání tohoto čtvrtletí:

- Kombinace růstu příjmů a zvýšení provozních marží má za následek čtvrtletí vyšší než čtvrtletní růst zisku ve středních jednonásobných číslech. Přesto konsensus analytiků Wall Street očekává mírný pokles zisku ze třetího čtvrtletí. Pozitivní růst HDP ve čtvrtém čtvrtletí (jak v USA, tak iv zahraničí) pravděpodobně vedl k tržbám společnosti S & P 500 o 5% ročně. Zvyšující se využití továrny a zdrojů (které rozšiřuje fixní náklady na vyšší výkon, což snižuje náklady na jednotku) spolu s nízkými náklady na pracovní sílu přispělo k trendu směrem k širším provozním ziskům ve čtvrtém čtvrtletí od třetího čtvrtletí.

- Navzdory zrychlujícímu prodeji analytici Wall Street v uplynulých čtyřech týdnech revidovali odhady zisku Q4. Věříme, že výsledky budou lepší než se očekávalo, stejně jako když byly výsledky za třetí čtvrtletí zaznamenány během čtvrtého čtvrtletí.

- Naši oblíbený ukazatel zisku naznačuje meziroční růst zisku společnosti S & P 500 ve čtvrtém čtvrtletí zhruba 11% [předcházejícím 8% ex-finančního konsenzuálního odhadu]. Index ISM (Index správce nákupu Institutu pro řízení zásobování) je náš oblíbený ukazatel zisku. I když tento index měří výhled pouze pro zpracovatelský sektor, ukázal se jako velmi dobrý ukazatel celkového růstu zisku společnosti S & P 500.

Věříme, že revize příjmů v posledních čtyřech týdnech směrem dolů mohou pozitivně překvapit, protože příjmy ve většině sektorů přicházejí lépe, než se očekávalo. Pokles očekávaných příjmů z finančního sektoru směrem dolů vážil celkovou částku v posledních čtyřech týdnech, zatímco naše oblíbené sektory Informační technologie a spotřebitelská diskriminace zaznamenaly v průběhu čtvrtletí největší nárůst růstu výdělků - oba se zvýšily o dvojciferné a nyní se očekává, že zajistí více než 50% meziroční přírůstek. Avšak ne všechna odvětví odrážejí růst zisku před rokem. Nejvíce se očekává, že odvětví energetiky a průmyslu se bude snižovat s cenami ropy a růstem vývozu před rokem.

Očekávání analytiků jsou pro tuto čtvrtletí široká. Při použití nejhoršího odhadu analytiků pro každou společnost v S & P 500 činí celková výše 12,09 USD, nejvyšší odhad je 20,52 USD. Tato řada 8,50 dolarů je podobná minulým dvěma čtvrtletím a odráží širokou škálu názorů na čtvrtletí, které zanechaly dveře otevřené větší pravděpodobnosti vzestupu, stejně jako překvapení ve výdělku.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Tato zpráva byla zpracována společností LPL Financial. Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Investování na mezinárodních a rozvíjejících se trzích může znamenat další rizika, jako jsou fluktuace měn a politická nestabilita. Investice do akcií s malým limitem zahrnují specifická rizika, jako je větší volatilita a potenciálně méně likvidity.

- Investice do akcií zahrnují riziko včetně ztráty jistiny Výkonnost v minulosti není zárukou budoucích výsledků.

Zásoby s malým limitem mohou podléhat vyššímu stupni rizika než cenné papíry zavedených společností. The

likvidita trhu s malými omezeními může nepříznivě ovlivnit hodnotu těchto investic. - Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou úročit

růst sazby závisí na dostupnosti a změně ceny.

Populární Příspěvky

Tato žena slíbila, že jí bude šití oblečení po celý rok (ano, dokonce i spodní prádlo)

Zde je způsob, jak získat 10 dolarů za kilogram za vaše uplynulá hračka R Us Gift Cards

Nápověda Zakázat Stín 5 O'Clock jako Zákaznický servis Rep pro Harryho

Queen Bey uděluje stipendijní prostředky ve výši 200 tisíc dolarů na historicky černé vysoké školy

Vyzkoušeli jsme štěňátka s digitálními škrábanci zdarma. Zde je náš přehled

Odeslat Váš Komentář