Centrální banky převzaly obnovené zaměření na investory z podnikových dluhopisů, protože nedávné kroky Číny k zpřísnění měnové politiky. Během posledních dvou týdnů vedly obavy ohledně zpřísnění politik v Číně až k tomu, že americké státní pokladny převyšují výkonnostních dluhopisů citlivější na úvěry. Tento týden se všechny oči posunou k setkání Federálního výboru pro otevřené trhy (FOMC) Federálního rezervního systému. Zatímco se neočekává změna úrokové sazby, investoři budou pečlivě zkoumat prohlášení FOMC o jakémkoli pohybu směrem k exitové strategii a odstranění měnových podnětů. Pokud Fed podnikne krok směrem k odstranění podnětů, mohou investoři považovat ekonomiku za ohroženou možnou recesi "dvojího poklesu", a tak zpochybnit budoucí bonitu podnikových dluhopisů.

Podíváme-li se zpět na předchozí epizody Fedova zpřísňování měnových politik, je zřejmé, že korporátní dluhopisy jak s investičním stupněm, tak s vysokým výnosem nadále převyšovaly státní pokladny po začátku zvyšování úrokových sazeb v letech 1994 a 2004. Vizuálně nejjednodušší způsob, jak vidět Výkonnost podnikových dluhopisů spočívá ve sledování změny výnosových rozdílů nebo splacení do státních pokladen. Užší rozpětí výnosů odráží silnější investorskou preferenci podnikových dluhopisů, zatímco širší výnosové rozpětí odráží slabší poptávku po firemních dluhopisech a silnější poptávku po státní pokladně.

V roce 1994 se spready s vysokým výnosem sjednaly první nárůst sazeb Fed před vyrovnáním a poté stoupaly před dokončením o něco užšího celý rok po prvním zvýšení sazeb Fedu. Pokračující zlepšování je ještě výraznější u firemních dluhopisů s investiční úrovní, kde se výnosové rozpětí neustále snižují po prvním zvýšení sazeb. [Graf 1] Vyšší rozpětí výnosů se přepočítalo na výkonnost s korporátními dluhopisy s investičním stupněm a dluhopisy s vysokým výnosem, které převyšovaly státní dluhopisy o 0,4% a 1,2%, měřeno údaji společnosti Barclays Index, za následujících 12 měsíců po první Fed zvýšení sazeb. Zatímco reakce trhu s kolenem na nárůst sazby Fed je často negativní, obvykle to odráží názory Fedu, že ekonomika je dostatečně silná, aby odolala vyšším úrokovým sazbám. Silná ekonomika se ovšem projevuje také v emitentů podnikových dluhopisů, které mají vyšší ziskovost a vyšší peněžní tok na splátky dluhu služeb, a to jak pro držitele dluhopisů. Výkonnost firemních a vysoce výkonných dluhopisů je ještě působivější vzhledem k agresivní akciové akci Fed, která zaujala cílová míra Fed Funds až o 3,0% až 6,0%

od ledna 1994 do ledna 1995.

Firemní dluhopisy a high-yield bondy rozdělují smlouvu

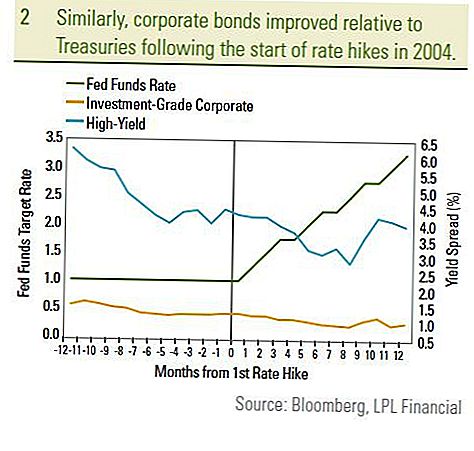

Podobně se spready firemních dluhopisů s vysokým výnosem v investičním ratingu a spready s vysokými výnosy snižovaly během 12 měsíců po prvním zvýšení sazeb Fed v červnu 2004 [Graf 2]. Korporátní dluhopisy investičního stupně a dluhopisy s vysokým výnosem vykázaly za stejnou dobu výnosy ze státních pokladen o 0,5% a 4,6%. Opět se důvěra investorů v ekonomiku a zlepšení fundamentů pro emitenti podnikových dluhopisů vedly k překonání výkonnosti i přes stabilní růst sazeb ze strany Fedu. V roce 2004 byly podnikové dluhopisy podpořeny postupnějším postupem Fedu o stálém růstu úrokových sazeb o 0,25% než o příležitostném zvýšení o 0,50%, který byl použit v roce 1994. Cílová sazba Fed Funds se od června 2004 do června 2005 zvýšila o 2,0% ve srovnání s 3,0% v období od ledna 1994 do ledna 1995. Příběh byl v roce 1999 jiný, jelikož výnosy se rozšířily a korporátní dluhopisy se podařilo po nástupu zvýšení Fedu. V roce 1999 se však domníváme, že proti korporátním dluhopisům se spikli unikátní soubor okolností:

- Za prvé, asijská krize na podzim roku 1998 dala investory do podnikových dluhopisů na hranici. Strach z "nákazy" ke zbytku světa zanechal malý prostor pro chybu. Rozpory firemních dluhopisů se však zvětšily až do prvního zvýšení v květnu 1999, jelikož investoři se znovu zaměřili na silný domácí ekonomický růst. Ekonomika vzrostla ve čtvrtém čtvrtletí roku 1998 ve výši 7,1%, měřená HDP.

- Za druhé, rozpočtový přebytek vyvolal na podzim roku 1999 diskusi o programu zpětného odkupu státní pokladny. V lednu 2000 státní pokladna oznámila svůj program zpětného odkupu, který pomohl státním pokladníkům překonat výkon ve velmi obtížném prostředí dluhopisů.

- Konečně, zvýšení sazeb Fedu v roce 1999 se po devadesátiletém rozšíření dostalo pozdě v obchodním cyklu. Vzhledem k tomu, že sazba Fed Funds byla již zvýšena na 4,75%, růst sazby byl pro budoucí finanční zdraví vydavatelů dluhopisů negativní.

Vzhledem k tomu, že ekonomika pravděpodobně vyplynula z Velké recese ve třetím čtvrtletí roku 2009 as cílovou mírou Fed fondu na historickém nejnižším, věříme, že dnešní prostředí je jiné než v roce 1999. Nové globální ekonomické rozšíření probíhá a očekáváme, že Fed bude čekat až do konce roku 2010 ke zvýšení úrokových sazeb. Fed také tentokrát zaměstnal větší škálu politických nástrojů, včetně využití zvláštních prostředků financování a programů na nákup dluhopisů. Věříme, že Fed bude pokračovat na cestě likvidace těchto programů před zvýšením úrokových sazeb. Stručně řečeno, Fed pravděpodobně přijme přístup "čekat a uvidí", aby podpořil začínající zotavení a neohrožoval ekonomiku zpět do recese.

Zdá se, že současné období je více podobné období z roku 2004. Současné výnosy jsou na podobné úrovni a cílová míra FED nebyla mnohem vyšší než současná sazba. Proto by se investoři podnikových dluhopisů neměli bát potenciálního zvýšení sazeb Fed.Zvýšení sazeb Fed pravděpodobně povede k nižší celkové výkonnosti trhu s dluhopisy, ale i nadále věříme, že podnikové dluhopisy, zejména s vysokým výnosem, pomohou vést výkonnost na trhu dluhopisů. Zatímco se zvyšování úrokových sazeb Federálního rezervního fondu musí brát vážně, investoři musí zvážit důvody zvýšení sazeb: nejvíce pozoruhodně silnější ekonomika, která se pravděpodobně projevila na lepší úvěruschopnost podnikových dlužníků. V době, kdy vládní zadluženost rozvinutých zemí dosahuje bezprecedentní úrovně, i nadále budeme upřednostňovat podnikové dluhopisy s vysokou výnosností a investicemi, a to navzdory možnosti případného zvýšení úrokových sazeb Fedu.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Bylo připraveno LPL Financial. Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevnou sazbu výnosu a pevnou hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Tržní hodnota podnikových dluhopisů bude kolísat a pokud bude dluhopis prodat před splatností, výnos investora se může od reklamovaného výnosu lišit.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Dluhopisy s vysokým výnosem / dluhopisy nejsou cennými papíry investičního stupně, zahrnují značné riziko a obecně by měly být součástí diverzifikovaného portfolia sofistikovaných investorů.

- Investice na mezinárodních a rozvíjejících se trzích zahrnují zvláštní rizika, jako jsou fluktuace měn a politická nestabilita, a nemusí být vhodné pro všechny investory.

- Investice do akcií zahrnují riziko včetně ztráty jistiny.

- Investice do podílových fondů zahrnují riziko, včetně případné ztráty jistiny. Investice do specializovaných průmyslových odvětví mají další rizika, která jsou uvedena v prospektu.

Populární Příspěvky

8 legitimní placené průzkumu stránky, aby se peníze navíc každý měsíc

$ 1 Dětské filmy v divadlech Regal udělají léto mnohem zábavnější

Tento kvíz vám řekne, zda byste se měli oblékat jako kráva pro svobodné kočky

Tento pár ušetří 70% svých příjmů - tady je přesně jak to dělají

8 jednoduchých způsobů, jak získat zcela zdarma dětské pleny

Odeslat Váš Komentář