Autosalony jsou proslulé tím, že proces nákupu automobilů je příliš obtížné.

Zkuste zjistit, kolik stojí auto a uvidíte přesně, co tím myslím.

Za prvé, je reklamní cena autopůjčovny. Odtud můžete porovnat doporučenou maloobchodní cenu výrobce (MSRP).

Pokud vyjednáváte dobře, můžete dokonce dokončit svou cestu až k nejnižšímu limitu prodejce - nebo nejnižší ceně, kterou přijmou pro určité vozidlo na svém pozemku.

Naneštěstí cesta z ceny nálepky ke spodnímu dolaru je často zakrytá tajemstvím. A pokud si nejste opatrní, můžete platit víc než auto opravdu stojí za to - nebo platit víc, než si můžete dovolit.

Ale cenová kalkulace není jediným způsobem, jakým mohou prodejci automobilů zkrotit vaše finance. Nejen, že dělají vyjednávací cenu podivnou a stresující zkušeností, ale jsou úžasné, když vás přesvědčí, že jejich nové vozy stojí za obrovské sumy peněz.

Mějte na paměti, že od prvního čtvrtletí roku se průměrná půjčka na auto zvýšila na více než 30 000 dolarů. A průměrná platba nového vozu byla 499 dolarů za měsíc - po dobu 68 měsíců!

Když zvážíte skutečnost, že průměrný příjem domácnosti byl pouze v roce 2015 pouze 56 516 USD, jsou tato čísla absurdní.

Související: Jednorázová platba zabila vaše bohatství

Pokud už máte představu o tom, na čem jste na trhu, podívejte se na naši Kalkulačku dostupnosti vozu, abyste zjistili, jaká by měla být platba a cenový rozsah.

BONUS: dokonce vám řekneme, jak to ovlivňuje váš odchod do důchodu!

Takže, jak moc si můžete dovolit? Tyto čtyři kroky vám mohou pomoci zjistit

Líbí se vám nebo ne, je na vás, abyste zjistili, kolik si můžete skutečně dovolit utrácet na auto. Nezáleží na tom, nenechávejte to, aby váš prodejce rozhodl, kolik si půjčíte. Proč? Vzhledem k tomu, že podle jejich skutečností a čísel, váš kredit a příjmy mohou způsobit, že si koupíte téměř cokoli z losu.

Pravdivá "cenová dostupnost" nikdy není diktována věřiteli nebo velkými bankami. Na konci dne víte pouze, kolik si můžete dovolit věnovat dopravě a dalším účtům.

Jak tedy zjistíte, kolik si můžete dovolit?

Pokud si kupujete nové auto a platíte v hotovosti, určení toho, co si můžete dovolit, je snadné. Kolik peněz ušetříte za auto, které je odděleno od vašeho nouzového fondu? To je, kolik si můžete dovolit.

Když financujete auto, na druhou stranu musíte určit, co si můžete dovolit jiným způsobem. Vzhledem k tomu, že půjčky na automobily vyžadují stálé měsíční platby, jedním z nejjednodušších způsobů, jak měřit cenovou dostupnost, je přiložení cenově přijatelné měsíční platby a odtud.

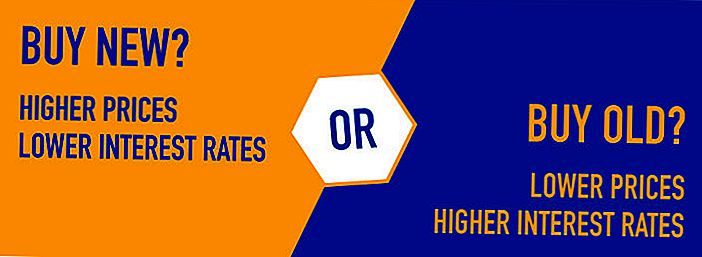

Mějte na paměti, že platby na automobily jsou stanoveny pomocí vyšší než kupní ceny nového nebo použitého vozidla. Vedle hlavních plateb k vaší půjčce budete také platit úroky. Zatímco nové automobily mají tendenci přicházet s vyššími cenami a nižšími úrokovými sazbami, starší automobily přicházejí s nižšími cenami (v průměru) a vyššími sazbami.

Typ auta, který si můžete koupit - a kolik můžete strávit - bude záviset na měsíční platbě, kterou si můžete skutečně dovolit. Pokud jste již v minulosti měli platbu na auto nebo máte jednu, můžete si uvědomit, kolik si můžete dovolit zaplatit měsíčně. Ale pokud jste nikdy neměli platbu na auto, budete muset udělat nějakou matematiku.

Zde jsou čtyři kroky, které vám mohou pomoci dosáhnout měsíční platbu si můžete dovolit.

Krok č. 1: Zjistěte, kolik získáte každý měsíc.

Pokud již nepoužíváte rozpočet, pravděpodobně nebudete přesně vědět, kolik získáte každý měsíc. Předtím, než se můžete rozhodnout o zaplacení auta, je však tento krok rozhodující.

Vezměte si své odměny a doplňte svůj pravidelný příjem v průměrném měsíci. Pokud dostanete stejnou částku každých několik týdnů, je tato část snadná. Pokud váš příjem kolísá, na druhou stranu možná budete muset odhadnout průměrný příjem na základě několika měsíčních platů.

Krok č. 2: Snižte výdaje.

Jakmile budete mít k dispozici svůj příjem, musíte přidat i všechny své měsíční výdaje. Jak obvykle vynakládáte peníze? Ujistěte se, že přidáte všechny své pevné výdaje (pronájem, pojištění, televizi, telefon, internet apod.) A odhadněte své kolísavé výdaje (účty za veřejné služby, plyn, jídlo atd.).

Nakonec byste měli také plánovat určité úspory ve vašem měsíčním rozpočtu. Pokud nešetříte každý měsíc v hotovosti, měli byste být, že?

Jakmile dokončíte shromáždění vašich měsíčních nákladů a úspor, porovnejte svůj příjem s výdaji. Kolik peněz máte za měsíc?

Krok č. 3: Odhadněte náklady na plyn a pojištění.

Bude cena pojištění a plynu jít nahoru nebo dolů, když si koupíte novější auto? Pokud očekáváte změny, nezapomeňte je přidat do jednoduchého rozpočtu, který jste vytvořili v krocích 1 a 2.

Zde je dobrý příklad:

Řekněme, že získáváte 1 000 dolarů za každý den výplaty za měsíční odměnu ve výši 4 000 USD.

Zde je náhled vašich výdajů, jakmile je přidáte:

- Nájem: 1 200 USD

- Potraviny: 600 dolarů

- Kabel a internet: 80 dolarů

- Plyn: 100 USD

- Pojištění automobilů: 80 USD

- Účty: 250 USD

- Zdravotní pojištění: 200 dolarů

- Péče o děti: 600 USD

- Úspory: 400 USD

- Celkový: $3,510

V tomto scénáři byste měli mít zhruba 490 dolarů zbytku, které budete utrácet za auto každý měsíc.To je, kolik můžete utrácet, ale ne nutně kolik byste měli utrácet.

Krok č. 4: Použijte kalkulačku, abyste zjistili, kolik si můžete dovolit utrácet.

Jakmile máte představu o tom, jak vypadají vaše měsíční výnosy a výdaje, můžete získat další znalosti tím, že experimentujete s kalkulačkou úvěru, jako je níže.

Zadejte cenové rozpětí, které hodláte nakupovat, spolu s úrokovou sazbou, kterou doufáte, že budete mít nárok. Odtud se můžete podívat, jaký typ měsíční platby byste mohli skončit.

Kolik auto si mohu dovolit?

- Dostupnost $ až $

- Platba $ až $

Upozornění: Termín vašeho půjčky na auto je delší než roky pro odchod do důchodu nebo byla zadána neplatná data. Důchodové schémata jsou skryté.

Co kdybyste investovali místo toho?

Pokud jste odložili nákup vozu a místo toho dali peníze na délku vašeho úvěru - a poté se na účet neprováděly žádné další příspěvky - kolik byste měl při odchodu do důchodu?

$

uložené při odchodu do důchodu

$

ztráta během trvání úvěru z odpisů majetku * a nákladů na financování

Řekněme, že se díváte na starší hybrid Toyota Corolla, který je v současné době k prodeji u místního prodejce. Požádají o 21 000 dolarů, ale doufáte, že vyjedete za 20 000 dolarů.

Při hraní s kreditní kalkulačkou můžete experimentovat s různými scénáři.

Pokud jste si půjčili 20 000 dolarů za 5% za APR a zaplatili jste auto za více než 60 měsíců, například měsíční platba by činila 377,42 dolarů.

Nebo možná jste ušetřili zálohu ve výši 3 000 dolarů a chtěli jste zaplatit půjčku více než čtyři roky místo pěti. Pokud jste půjčili 17 000 dolarů za čtyři roky ve stejné sazbě, dlužíte 391,50 dolarů za měsíc.

5 Důležité tipy při nákupu nového nebo ojetého vozu

Zatímco výše uvedené pokyny umožňují zjistit, kolik auto si můžete dovolit, neznamená to, že by toto číslo mělo být skutečný rozpočet. Chcete-li ještě více svobody ve vašich měsíčních výdajích, měli byste se snažit utrácet méně na auto, než si můžete dovolit utrácet.

Zde je několik tipů, které vám mohou pomoci:

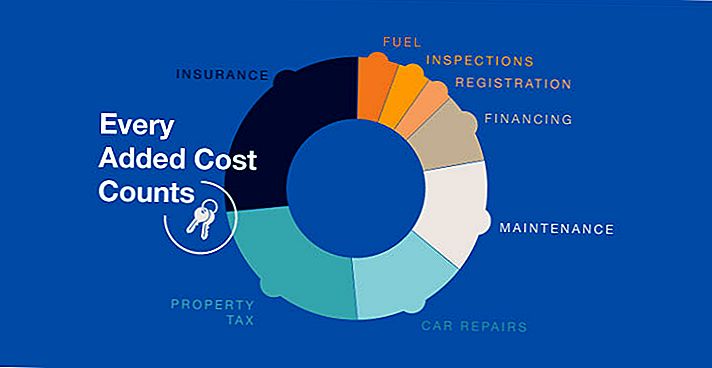

# 1: Nezapomeňte na další náklady.

Kromě ceny nového vozidla budete muset pokrýt registrační značky, pojištění a případné dodatečné daně vašeho státu. Budete také muset zaplatit daň z prodeje na svém vozidle, i když váš věřitel může zabalit vaše daně do vašeho úvěru, pokud se zeptáte.

Pokud jde o talíře a pojištění, měli byste si také pamatovat, že novější automobily přicházejí s vyššími náklady v těchto kategoriích. Pokud chcete ušetřit peníze na talíři a pojištění, mělo by vám pomoci koupit starší auto (nebo alespoň jeden, který není zcela nový).

# 2: Ponechte v měsíčním rozpočtu spoustu místa pro krk.

Pokud jste vypracovali měsíční rozpočet podle výše uvedených pokynů, pravděpodobně víte, kolik si můžete zaplatit za auto každý měsíc. A přitom nezapomeňte nechat spoustu místa v klidu.

Život se stane a překvapí výdaje pop. Střechy a auta potřebují opravu. Mohli byste mít nečekané lékařské faktury nebo ztratíte svou práci. Čím více peněz máte v rozpočtu, tím lépe budete.

# 3: Nakupujte za jeden výdaj, který můžete ovládat - auto pojištění.

Zatímco nemůžete ovládat cenu poznávacích značek pro vaše nové vozidlo, můžete nakupovat, abyste získali nejlepší sazby na auto pojištění. Cena vašeho pojistného vozidla se může lišit podle stovek dolarů v závislosti na agentuře, od které si koupíte. Porovnáním cen a zásad můžete zajistit, že získáte nejlepší nabídku, kterou můžete.

# 4: Koupit použité namísto nových.

Nové vozy oslabují až 9 procent v okamžiku, kdy je odvezete z pozemku podle Edmundse, a pokračují v rychlém znehodnocování, dokud nedosáhnou téměř nic. Zatímco totéž lze říci o ojetých automobilech, můžete se alespoň vyhnout původnímu poklesu, který přichází v prvních několika letech.

# 5: Dodržujte svůj rozpočet.

Tento konečný tip se může zdát zřejmý, ale je to neuvěřitelně důležité. Pokud jste prodělali potíže s nastavením limitu na to, kolik můžete utrácet na auto, ujistěte se, že se k tomu přidáte!

Skvělý prodejce automobilů udělá cokoli, abyste si koupili novější model nebo utratíte více peněz. Proč? Protože jejich příjem závisí na tom!

Tím, že předem nastavíte limity, můžete zajistit, že jste kontrolní.

Populární Příspěvky

Last Minute online daňové kupní kupóny

Tip investování # 335: Jak investovat do výnosů

Tip investování # 336: Investujte do firem s konsistentními ročními příjmy Více než 12%

Bude studentský zákon o právech přinést změnu, kterou potřebujeme?

Investiční tip 338: velké společnosti jsou pravidelní plátci dividend

Odeslat Váš Komentář