Jedním z mých cílů pro tento rok bylo maximálně co nejvíce různých vozidel pro odchod do důchodu. Mluvili jsme o strategiích maximalizace tradičních důchodových účtů, ale slyšeli jste o zdravotním spoření nebo HSA? HSA je nyní jednou z mých nejlepších strategií pro úspory při odchodu do důchodu, a to by mělo být pro vás i vysokou prioritou.

HSA je úschovný účet, který má pomoci lidem ušetřit na výdaje na zdravotní péči. Může však fungovat i jako "tajná" IRA a umožňuje ušetřit ještě více na odchod do důchodu bez daně. Je důležité si uvědomit, že HSA nejsou technicky důchodové účty jako IRA, ale pravidla spojená s účtem z něj činí úžasný nástroj pro spořitele, kteří se na ně vztahují.

Dovolte mi, abych vám ukázal, proč si myslím, že HSA je vaší tajnou zbraní pro odchod do důchodu a jak ji používám jako "tajnou" IRA.

Jak fungují HSA?

Zdravotní spořicí účty vznikly v dnešní podobě počátkem roku 2000, kdy prezident Bush rozšířil Medicare. Velkým předpokladem HSA je to, že jsou svázány s vysokým uznatelným plánem zdravotní péče, ale umožňují mnoho výhod, které Flexibilní výdajové účty neměly.

Aby mohl být váš zdravotní plán schopen přispět k HSA, musí splňovat určité limity, které lze odvodit z HDP (High Deductible Health Plan). V roce 2016 jsou tyto limity:

Minimální - Maximální odpočitatelné položky:

Individuální: $ 1300 - $ 6.550

Rodina: 2.600 - 13.100 dolarů

Pokud váš plán splňuje tyto odpočitatelné limity (což váš zaměstnavatel s vámi pravděpodobně potvrdí při otevřeném zápisu), můžete přispět svým HSA penězi před zdaněním.

Pro rok 2017 je limit příspěvku HSA:

Jednotlivec: 3.350 dolarů

Rodina: 6.750 dolarů

Můžete si zde prohlédnout limity příspěvků HSA v příštím roce.

Je důležité si uvědomit, že tento limit příspěvku zahrnujepříspěvky zaměstnavatele i zaměstnanců. Takže pokud váš zaměstnavatel přispěje vaším jménem, musíte přizpůsobit platbu odpovídajícím způsobem.

Takže teď, když máte peníze na tomto účtu, co teď? Zde začíná opravdová zábava. Stejně jako flexibilní výdajový účet, můžete peníze kdykoli stáhnout za zdravotní výdaje. Peníze ve vašem HSA se přenášejí z roka na rok, a pokud opustíte zaměstnavatele, můžete s vámi vzít své peníze. Nezapomeňte, že je to vaše HSA, stejně jako IRA nebo 401k budou vaše peníze.

Skvělá výhoda HSA je, že můžete peníze investovat do účtu. Je však důležité, abyste se u svého správce plánu obeznámili. Každý plán se značně liší (což je bummer), ale obecně můžete vybrat finanční prostředky podobné 401k ve vašem HSA. Některé HSA vyžadují, abyste vždy před tím, než budete moci investovat, udržovali minimální hotovost (například 2 000 USD), ale jakmile dosáhnete tohoto limitu, můžete investovat do nabízených prostředků.

Triple daňové výhody HSAs (a více)

Co dělá HSA úžasné "tajné" IRA je to, že získáte trojnásobný daňový přínos tím, že uložíte do HSA. Počkej co? Ano,HSA nabízejí trojnásobné daňové zvýhodnění, které je v jiných penzijních účtech neslýchané. To jsou tyto výhody, které činí HSA nejlepším důchodovým vozidlem (vážně, právě jsem to řekl).

Takže, jaké jsou tyto úžasné výhody?

1. Příspěvky jsou před zdaněním

Všechny vaše příspěvky do HSA jsou před zdaněním. To se provádí pomocí odvodů mzdy, ale můžete se také rozhodnout, že to budete dělat ručně, pokud jste samostatně výdělečně činní (je to jen zdlouhavější). To znamená, že dostanete daňové úspory vpřed prostě tím, že přispějete, stejně jako byste získali s tradičním 401k.

Například, pokud jste ve 25% daňové pásce a přispějete maximálně na částku 6 750 Kč pro rodinu, mohli byste v prvním roce potenciálně vidět daňové úspory kolem 1,687 dolaru. Pokud jste schopni provést příspěvky pomocí odvodů mzdy, můžete také ušetřit na daních FICA (Sociální zabezpečení a Medicare). To vám ušetří dalších 506 dolarů ročně.

Takže tím, že přispějete maximem, okamžitě získáte daňové úspory ve výši 2 193 USD.

2. Růst je osvobozen od daně

Stejně jako IRA, všechny peníze uvnitř vašeho HSA jsou osvobozeny od daně. Takže pokud investujete a vidíte obrovské zisky - ty jsou osvobozeny od daně. Pokud máte spoustu dividendových platebních prostředků, dividendy jsou osvobozeny od daně. Stačí se posadit a sledovat, jak vaše peníze rostou v průběhu času.

3. Stahování je bez daně pro kvalifikované lékařské výdaje

S HSA mohou být kdykoli vyčleněny kvalifikované zdravotní náklady. Za chvíli o tom budeme hovořit více, ale chci, abyste si pamatoval tuto frázi: kdykoli. Na rozdíl od flexibilního výdajového účtu, u kterého existují lhůty pro uhrazení, to se nevztahuje na váš účet HSA. Pro odkaz, IRS má velmi komplexní seznam kvalifikovaných lékařských výdajů.

Za těmito třemi existují ještě dva úžasné výhody:

4. Po dosažení věku 65 se vybírají daně stejně jako IRA (bez penalizace)

Pokud stále máte peníze ve vašem HSA ve věku 65 let, že jste nebyli schopni dostat náhradu s kvalifikovanými lékařskými výdaji (protože možná jste rocková hvězda a miliony uložené ve vašem HSA), nemějte strach! Po dosažení věku 65 let vaše HSA funguje stejně jako tradiční IRA. Neexistují žádné sankce za výběr peněz na vašem účtu - prostě zaplatíte běžnou daň z příjmu za peníze. Jako takový můžete využít svého HSA spolu s jinými důchodovými účty, abyste dosáhli daňové diverzifikace při odchodu do důchodu.

5. Můžete použít HSA peníze pro Vaše Medicare Premium

Konečně další nevyžádanou výhodou HSA je to, že můžete využít své peníze HSA po dosažení věku 65 let pro své Medicare Premium - bez daně. Žádný jiný lékařský spořicí účet nikdy neumožnil použití bezúplatných peněz, které mají být použity pro Medicare nebo pojistné, takže je to obrovské. Možná si to neuvědomujete, ale mohli byste utrácet 400 dolarů měsíčně na pojistné na Medicare. Pokud máte HSA, můžete použít peníze před zdaněním namísto ostatních účtů nebo sociálního zabezpečení.

Jak využít svůj HSA jako tajný IRA

Takže všechny tyto daňové výhody jsou okouzlující a všechny, ale vážně, jak můžete skutečně využít HSA jako "tajné" IRA? No, dovolte mi, abych vám řekl tajemný HSA hack, který skutečně nastaví HSA na vrchol.

Zapamatujte si tuto frázi dříve:můžete od HSA kdykoliv stáhnout peníze?To je důvod, proč je HSA tak silná a proč doporučuji použít HSA jako primární úsporné vozidlo pro odchod do důchodu.

V podstatě, pokud si dnes můžete dovolit zaplatit za své zdravotní pojištění, měli byste maximalizovat svůj příspěvek do vašeho HSA mezi vašimi penězi a vaším zaměstnavatelem. Většina zaměstnavatelů, kteří nabízejí HSA, obvykle přispívá k vašemu účtu kdekoli od $ 500 do $ 1,000. To je volná shoda, stejně jako 401k, a nikdy nechcete ponechat peníze na stole. Takže je na vás, abyste vydělali různé, abyste přispěli k maximu.

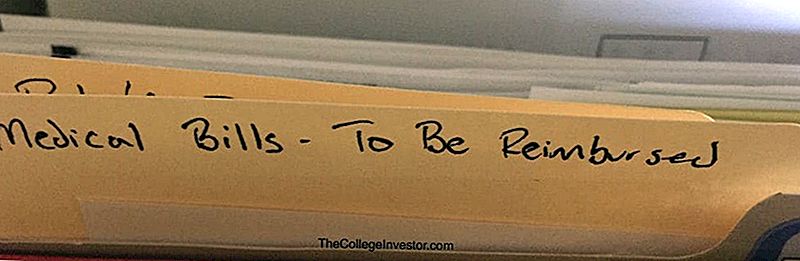

Když dostanete faktury od svých poskytovatelů zdravotní péče, prostě zaplatit účet z kapsy,A ULOŽTE PŘÍJEM. Jednoduše jsem vytvořil soubor, který se nazývá "Lékařské faktury - budou uhrazeny". Zde je to, jak to vypadá:

Dále nechte peníze ve vašem HSA růst co nejdéle. Maximálně přispívejte na HSA každý rok. Opláchněte a opakujte. Postupem času přidané příspěvky a složení peněz umožní vašemu HSA růst a růst a růst! Když získáte nové lékařské potvrzení, jednoduše je přidejte do svého souboru.

Mým osobním cílem je nechat tyto peníze růst roky. Možná 65, ale možná ještě dřív. Nemám stanovený konečný termín, ale vím, že chci, aby síla složení převzala a skutečně maximalizovala zisky bez daně.

Konečně, když jste připraveni stáhnout, jednoduše odešlete svůj velký soubor "Lékařských účtů, které mají být uhrazeny", a získáte velký stoh nezaplacených peněz. Mohli byste dokonce udělat trochu najednou. Není to, jako bys to musel vzít najednou.

Tímto způsobem využíváte HSA jako "tajný" IRA.

Obavy z toho, že máme vysoký odpočitatelný plán zdraví (HDHP)

Jedním z největších problémů s HSA je vysoký odpočitatelný zdravotní plán (HDHP). Může to být děsivá změna z tradičních plánů zdravotní péče HMO a upřímně řečeno, mnoho jazyků ve většině zaměstnavatelských balíčků otevřených zápisů činí velmi těžké pochopit, co skutečně zaplatíte.

Poté, co jsem na chvíli měl HDHP a měl jsem několik lékařských účtů, abych s ním mohl jít, chtěl jsem zmírnit určité obavy z toho, že mám HDHP, protože jsem ho našel, aby vůbec nebyl děsivý a v mnoha případech je to bylo levnější než moje staré pojistné krytí na stejném zaměstnavateli.

Je důležité si uvědomit, že HDHP je stále pojištěním. A s pojištěním už máte spoustu pokrytí. Například většina HDHP zahrnuje 100% pokrytí wellness prohlídek, očkování a další. A mnoho služeb je pokryto na 80% - nemocné návštěvy, rentgenové záření, chirurgie apod. A mnohé plány stále nabízejí slušné pokrytí léky na předpis, s generikami $ 4 atd.

Pokud chcete porovnat možnosti, které obsahují HSA, podívejte se na Genius zásad pro rychlou a snadnou citaci.

Můj příběh

Možná si myslíte, že 80% pokrytí je děsivé, ale musíte si také uvědomit, že budete platit 80% pojistné ceny dohodnuté s nemocnicí - což je obvykle poměrně levné. Například jsem nedávno musel získat CT vyšetření. Nemocnice fakturovala můj pojištění 2100 dolarů. Ale musel jsem zaplatit pouze 370,16 dolarů - nebo 17%. A když přijde čas, mohu vždy podat tento 370 dolarů, aby mi mohli být uhrazeny z mé HSA.

Podle mého starého PPO plánu jsem byl překvapen, že očkování a wellness pobyty nebyly pokryty. S dítětem to přispívalo k mnoha lékařským nákladům. Nyní, pod HSA s HDHP, jsou návštěvy wellness a očkování 100% pokryty - a tak vidím okamžitě úsporu nákladů na zdravotní péči.

Samozřejmě, každý plán je jiný a měli byste si přečíst pokutu na případném plánu zdravotního pojištění. Ale pamatuj:

- HDHP jsou stále pojištění, takže získáte spoustu pokrytí automaticky

- Zaplatíte pouze část účtů a to je na vyjednané částce pojišťovnou

- Maximální částka, kterou budete každoročně platit, je vaše maximum z kapes

Závěr

Pokud máte nárok na zdravotní spořicí účet nebo HSA, musíte to každoročně maximalizovat a využívat ho jako individuální důchodový účet. HSA hraje rozhodující roli v pořadí operací pro ukládání do důchodu.

Nezapomeňte, že klíčové výhody pro HSA a důvod použití HSA jako IRA jsou:

- Trojnásobná daňová úspora

- Roční převádění a převzetí od zaměstnavatelů

- Schopnost uhradit výdaje kdykoli

- Jedná se o tradiční IRA po 65 letech

Pokud vás to nerozumí a nenapadlo, že si myslíte, že HSA je nejlepší účet pro odchod do důchodu, nevím, co vám mám říkat. Dávám to tam, že HSA je nejlepším důchodovým účtem, i když to technicky není důchodový účet. Nyní jděte do tohoto nastavení.

Populární Příspěvky

20 daňových dnů Freebies a nabídky: zdarma sendviče, léky, masáže a další

Rozhodující McDonald's Value Food Eaters Everywhere potřebujete vědět o

Dnes je den Wawa a to znamená, že dostáváme kávu po celý den

Můžete vydělat až 20 dolarů / hodinu vyučování ESL Online - žádné potřebné zkušenosti

Zde je návod jak vysledovat nejlevnější letenky pro každou sezónu

Odeslat Váš Komentář