"To, co je nejdůležitější, nikdy nesmí být na milosrdenství toho, co je nejméně důležité." - Johann Wolfgang von Goethe

Noví investoři často předpokládají, že potřebují zvládnout každou minutu investování, než získají stálou návratnost: poměry P / E, daně z kapitálových zisků, podíly nakládky vs. bez zatížení, technická analýza, a to, ad infinitum. Jedná se o hluboce mylnou víru a jednu, která zmrazí nespočet investorů ve svých stopách místo toho, aby dodávala výnosy, které si zaslouží.

Dnes se pokouším osvobodit vás od tohoto chybného názoru diskutováním o tom, co považuji za nejdůležitější součást úspěšného investování: přiblížení správné alokace aktiv.

Velmi jednoduše, "alokace aktiv" označuje celkovou směsnost akcií, dluhopisů a jiných tříd aktiv ve vašem portfoliu a kolik z vašeho celkového kapitálu je investováno do každého z nich. Správná rovnováha - správné přidělování aktiv - je to, co vás diverzifikuje na trhu, spíše než silně investováno do jedné věci, která by mohla spadnout a vzít s sebou celé portfolio.

Komise pro burzu cenných papírů (vládní agentura zodpovědná za prosazování zákonů o burze cenných papírů) nabízí užitečný příklad, který ilustruje, proč je to důležité:

Už jste si někdy všimli, že pouliční prodejci často prodávají zdánlivě nesouvisející výrobky - jako jsou sluneční brýle a sluneční brýle? Zpočátku se to může zdát zvláštní. Koneckonců, kdy by člověk koupil obě položky současně? Pravděpodobně nikdy - a to je důvod. Prodejci ulice vědí, že když prší, je snazší prodávat sluneční brýle, ale je těžší prodat sluneční brýle. A když je slunce, je to pravda. Prodáváním obou položek - jinými slovy prostřednictvím diverzifikace produktové řady - může dodavatel snížit riziko ztráty peněz v daný den.

Pojďme se ponořit do této hloubky.

Rychlá navigace Dva klíčové ovladače přidělení majetkuAčkoli Asset Allocation Drives Investování SuccessAsset Korelace a proč to má význam Význam Získání Právě FrontThree Asset Allocations Vysvětlení Portfolio a Asset Allocation Riziko vyvažování versus návrat v reálném LifeTools k nastavení a vyvažování alokace majetkuDva klíčové ovladače přidělení majetku

K alokaci aktiv jsou dva klíčové rozměry: časový horizont a tolerance rizika.

Časový horizont

Při investování se "časový horizont" týká toho, kolik měsíců, let nebo desetiletí musíte dosáhnout svých finančních a investičních cílů. Váš časový horizont určuje, jak agresivní nebo konzervativní by mělo být rozdělení aktiv. Například, investor s dlouhým časovým horizontem (např. Někdo starý 25 let, jenž poprvé otevře brokerský účet) může být velmi agresivní, vlastnit mnohem více akcií než dluhopisy.

Přesto, jak jsme se právě dozvěděli, přidělení aktiv by bylo hrubým nevhodným pro 60letého muže, který očekává odchod do důchodu během pěti let. Jejich časový horizont vyžaduje konzervativnější přidělování aktiv "play it safe". A dám vám příklady z každého později.

Tolerance rizika

Dalším klíčovým rozměrem alokace aktiv je vaše "tolerance vůči riziku". To se týká vaší osobní schopnosti tolerovat riziko: možnost ztráty některých nebo všech vašich investičních prostředků výměnou za potenciálně vysokou návratnost. Je to "měkčí" rozměr než časový horizont, protože je z povahy osobní, spíše než formulační. Jen proto, že teorie abstraktního portfolia říká, že 25 let stará by měla být agresivní na trhu, neznamená to, že se budete cítit dobře.

Proto je důležité neustále se ptát, jaký je váš konečný cíl, a učinit s ním všechna rozhodnutí. Je váš konečný cíl získat nejvyšší návratnost, kterou můžete? Pokud ano, musíte být příjemně přijímání velkého rizika, a to jak brzy, tak po celou dobu svého dospělého života.

Na druhou stranu, pokud se jen snažíte překonat inflaci a vydělat víc, než si zaplatíte na spořícím účtu, můžete přijmout konzervativnější alokaci aktiv - a být relativně bez starostí o obrovské ztráty.

Jak říká SEC, konzervativní investoři dávají přednost tomu, aby "jeden pták v ruce" držel, zatímco agresivní investoři by radši hodili kostek a potenciálně dostali "dva ptáky v křoví".

Proč přidělení aktiv řídí investování do úspěchu

Při investování je přidělení aktiv (nebo celkové složení vašeho portfolia) důležitější než jakékoliv jednotlivé akcie v něm. Je tomu tak proto, že když zásoby horké a chladné, správné rozdělení aktiv vedou k dlouhodobému řízení správným směrem. Řekněme například, že zásoby technologií mají velký rok. Znamená to, že byste od nynějška měli dát 50% svého portfolia do technologií? NE!

Nesčetní investoři ztratili peníze tím, že předpokládají, že dnešní horký sektor bude moci svůj portfolium navždy. Ale nikdy se to nestane. V následujícím roce (nebo dokonce iv následujícím měsíci) dominuje zdravotní zásoby, výrobní odvětví nebo jakýkoli počet dalších odvětví. Naopak, investoři, kteří udržují přidělení aktiv odpovídající věku, mají tendenci dlouhodobě vyhrát, neboť špatné jednotlivé akcie jsou převáženy správnou celkovou směsí. Jinými slovy, systém je větší než součet jeho částí.

Chcete důkaz? Ve studii z roku 1991 Gary P. Brinson, Brian D. Singer a Gilbert L Beebower rozhodli o tom 90% dlouhodobé volatility investic pocházelo z rozhodnutí o alokaci aktiv - nikoliv načasování trhu nebo vychystávání akcií.

Chci prozkoumat, co se může zdát být velmi protiintutivním pojmem: jaký je jeden faktor odpovědný za tolik investic, které se vracejí? Koneckonců, existuje tolik investičních nástrojů, nekonečné různé teorie o tom, kdy koupit nebo prodávat, zdánlivě nekonečné příležitosti k tomu či onoho portfoliu.

Obchodní školy vyučují semestrální kurzy technické analýzy a někteří investoři věnují celý život vypracování komplikovaných vzorců, které usilují o čas na trhu s vysokými výnosy. Vzhledem k tomu, jak lze jednoduše vlastnit správnou směs aktiv, vás prakticky zajistí, že v dlouhodobém horizontu vyjdete?

Je to jednoduchý důvod: navzdory tomu, že jsme přemýšleli, drobné akce často způsobují obrovské výsledky. Jako lidé máme poněkud zakořeněnou tendenci přemýšlet lineárně. Předpokládáme, že to, co jsme vložili, je to, co dostáváme. Pokud budeme pracovat po dobu dvou hodin, předpokládáme, že by měla produkovat dvě hodiny výsledků. Ale to se často neděje vůbec. Poměrně malé množství úsilí aplikované na správnou oblast může způsobit nesmírně nepřiměřené výsledky.

Příklady:

- Vytvoření plánu tréninku trvá 1-2 týdny pro výzkum, ale může přidat ještě 30 liber štíhlé svaloviny během několika málo měsíců.

- Plánování komplexního projektu trvá 2-4 týdny, ale může způsobit 50% snížení zpoždění.

- Jednání o jedné zvýšení trvá 1 až 2 hodiny, ale může být přidáno 1 milion dolarů nebo více v kumulativním životním příjmu.

Mnozí z nás by si přečetli takový graf a upevnili čas, ale to je úplně vedle. Tato opatření nejsou výbušně produktivní kvůli tomu, jak dlouho trvají, ale protože jsou to věci, které vedou k nepřiměřeným výsledkům.

Rozložení aktiv je velmi podobné. Tím, že si určíte, kolik z vašich peněz bude soustředěno do akcií, a kolik v dluhopisech a kolik ve společnostech položíte základy dlouhodobého úspěchu. Každý měsíc, jak dáváte více a více peněz do vašeho makléřského účtu, každý dolar následuje logiku stanovenou v alokaci aktiv, řídící loď vašeho portfolia směrem k vaší konečné destinaci bohatství.

Dalším způsobem, jak přemýšlet o přidělování aktiv, je srovnávat s domem. Nezáleží na tom, jak moc milujete francouzské dveře nebo kohouty se zlatými hroty nebo úchvatné světlíky, tyto věci nejsou ani tak důležité jako plány domu: instrukce, které pomohly architektovi obrátit spoustu surovin do vašeho snu domů.

Soulad majetku a proč to záleží

Rozdělování aktiv funguje, protože vás diverzifikuje a zajišťuje, že vlastníte majetek, který není navzájem přímo propojen.

Technologické zásoby podléhají stejným trendům na trhu, nákupním preferencím, regulačním klimatickým podmínkám apod. Ditto pro výrobu, auto nebo jakýkoli jiný sektor. Nezáleží na tom, jestli vlastníte nějaké akcie v Google, některé v Microsoft a některé ve společnosti Facebook - to není dostatečně rozmanité. Portfolio tvořené pouze těmito akciemi je vážně ohroženo, když příště technická havárie (jako ta, k níž došlo v pozdních devadesátých a počátcích roku 2000), se objevuje v ošklivé hlavě.

Co může způsobit technickou havárii? Cokoli, co ohrožuje tech společnosti: drsné nové právní předpisy o ochraně osobních údajů, vyčerpání předčasných technických IPO, které padnou na stejné úrovni, a to i náhlý úpadek průmyslového titanu.

Na druhé straně by automobilové zásoby obecně nebyly ovlivněny těmito událostmi, protože auto je samostatný průmysl s jedinečnými zákazníky, zákony a trendy. Stáváte se diverzifikovanější tím, že vlastníte akcie v mnoha odvětvích.

Stáváte se stále diverzifikovanější tím, že získáte akcie od společností různých velikostí: velká čepice, malé a střední čepice, mezinárodní, atd.

Přesto se stanete nejrozmanitější ze všech, když vlastníte zcela odlišné třídy aktiv, protože jsou ještě méně vzájemně propojeny. Během burzovního selhání akcie klesají v hodnotě ... ale dluhopisy se zvyšují, protože investoři začnou znovu hledat bezpečné výnosy. Opak je pravdou při burzách akciových trhů: ceny akcií stoupají, zatímco výnosy dluhopisů (obecně) zplošňují.

Kdybychom mohli spolehlivě předpovědět, kdy se budou konat boomy a busty, mohli bychom jednoduše čas našim portfoliu vlastnit pouze správná aktiva předem a profitovat z toho, co se chystá uskutečnit. Mnozí investoři mylně věří, že to mohou udělat.

Jsou špatní. Veškerý akademický výzkum ukazuje, že máme pěkně málo dovedností při prognózování celkového trhu, a to v souladu s každým rokem, a to bez ohledu na spolehlivou přesnost.

Správná strategie tedy přijímá přístup k "investicím" pojistné smlouvy tím, že vlastní několik různých druhů aktiv, které nejsou navzájem velmi vzájemně propojené. Tímto způsobem, dokonce i když některé vaše majetek utrpí, prosperuje jiná aktiva - pomáhá "vyrovnat" škody způsobené poklesy, recesemi nebo jen rutinní výkyvy.

Důležitost dostat to hned vpředu

Předtím, než se dostanu do matic a šroubů přidělování aktiv, musím plně informovat, proč je důležité, aby to bylo právě teď, než investujete nějaké peníze.

Chcete-li pokračovat v analogii domu z části první: domovní stavitelé se téměř zamilovaně zaměřují na získání plánů přímo před nákupem jednoho hřebíku nebo kbelíku barvy.Proč? Vzhledem k tomu, že se naučili časově uznávaný výrok "ojedinělá prevence stojí za pouhý kousek léku" z tvrdých zkušeností. Když spěcháte, abyste mohli začít s velkým projektem bez řádných opatření, je to extrémně špinavé, časově náročné (a v některých případech) nemožné zvrátit chyby, které se hromadí.

Přemýšlejte o tom, že na akciovém trhu v roce 2008 došlo k selhání nemovitostí. Kolik příběhů bylo o starších osobách, kteří ztratili své důchody v důchodu v jednom úpadku? Média využily tyto příběhy, aby vytvořily pochybnosti o dlouhodobé životaschopnosti investic a v podstatě říkaly "viz? to je to, co se stane, když vložíte své peníze na akciový trh! "Ale v téměř každém případě investoři selhali jejich rozdělováním aktiv, nikoliv trh jako celek.

Tito starší investoři měli agresivní příděly aktiv, když byli mladí: což, jak jsem již vysvětlil, obvykle znamená spoustu peněz investovaných do akcií. To je skvělé a ve skutečnosti vysoce doporučené pro mladé investory, protože mají čas na to, aby převzali větší rizika a stále se dostanou dopředu. Ale jak tito investoři zestárli, museli převést více svých peněz na bezpečnější investice, aby se ujistili, že tam budou, když to potřebují.

Kdyby tak učinili, havárie v roce 2008 by je trochu ublížili. Místo toho úplně zničila životnost úspor v důchodu.

Stále si myslíte, že alokace aktiv není nesmírně a neúměrně důležitá?

Byly vysvětleny tři přidělení aktiv

Po položení této nadace se dostaneme přímo do příkladů alokace aktiv a na to, co znamenají.

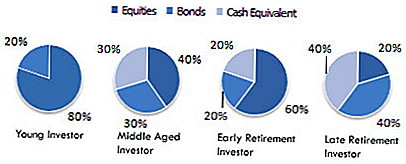

Zde jsou některé běžné příklady z alokace aktiv:

V těchto širokých třídách aktiv můžete dále specifikovat skutečné typy společností nebo fondů, do kterých chcete investovat:

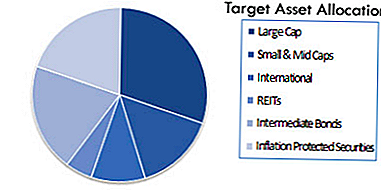

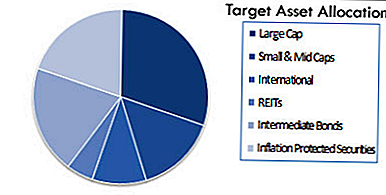

V závislosti na vaší sofistikovanosti a ochotě se hluboce ponořit do investování, můžete mít ještě mnohem různorodější přidělení, jako je toto (z Wikipedie):

Znovu: to může vypadat jako luxus, něco, co můžete snadno odložit "dokud nemáte čas" nebo "máte pocit, že se s ním vyrovnáte." Ale vzpomeňte si, jak velkou chybou se to může stát. Ze všech investorů, kteří v roce 2008 ztratili čistou hodnotu, myslíte, že někdo z nich plánuje? Vzbudil jeden člověk o rizicích, zvažoval klady a zápory a jednoduše řekl: "to na tom nezáleží?"

Samozřejmě že ne. Všichni si říkali, že se s tím budou vypořádat později - ale když "později" přišla, bylo už pozdě. Nemůžete si dovolit, aby to nebylo správné!

Také, pokud vám to zatím není jasné, uvědomte si, že jednoduše nevyberáte jednu alokaci majetku a navždy je vyveďte. Musíte spíše identifikovat správnou alokaci aktiv pro vaši současnou situaci a pak je průběžně znovu kalibrovat v průběhu let tak, aby odrážely vaše měnící se potřeby a okolnosti.

Jinými slovy: pokud stále investujete stejné procento svých peněz do akcií, dluhopisů atd. pět let před odchodem do důchodu, jako jste byli před třiceti lety, máte vážné nebezpečí, že ztratíte vše. To je důvod, proč je zásadní, aby se při přechodu do středního věku a do důchodového věku postupně přeorientoval na bezpečnější investiční mix.

Jako tvrdé a rychlé pravidlo, měli byste vlastnit méně akcií, jak jste starší. V době, kdy jste připraveni odejít do důchodu, by velká většina vašich peněz měla být v dluhopisech nebo jiných bezpečných investičních nástrojích. Existuje přirozené pokušení to neudělat, protože (jak jsme se již dříve zabývali v knize) dluhopisy nabízejí nižší výnosy. Přesto je to z vážného důvodu: vazby jsou bezpečnější! Když se snižuje pravděpodobnost ztráty peněz, nižší výnosy jsou kompromisy. Namísto toho, aby se to nelíbilo nebo se snažilo pokoušet osudu tím, že dostanete vyšší výnosy, jednoduše přijměte, že jde o obchod, který chcete v této fázi svého života udělat.

Pokud tak neučiníte, riskujete, že vše, co jste strávil desetiletí, jste tak tvrdě pracovali na vybudování.

Přizpůsobení portfolia a rozdělení aktiv

Postupné přerozdělování alokace aktiv, jak jste dosáhli věku, se nazývá "vyvažování". Bohužel, navzdory jeho kolosálnímu významu se rebalancování samo o sobě nestane.

Například si vzpomeňte, že toto může být vaše počáteční alokace aktiv:

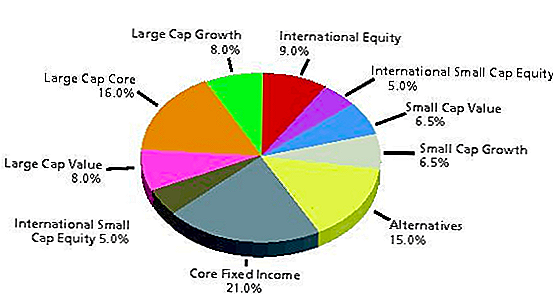

V ideálním případě (pokud zjistíte, že je správný), měli byste tuto alokaci ponechat nejméně v příštích několika letech. Vzhledem k tomu, že se trh neustále mění, vaše rozdělení aktiv by mohlo skončit takhle 12 měsíců později:

Problém není nic vy osobně. Nastavením alokace aktiv nastavíte cíle, časový horizont a toleranci rizika, přesně tak, jak byste měli. Jednoduše se to stalo přirozeně v důsledku toho, že jste investovali do výše hodnoty.

To je důvod, proč musíte vyvážit nebo přinést své portfolio zpět do souladu s vybranou alokací aktiv. Není to obzvláště vzrušující úkol a vaše portfolio nebude plakat, abyste se vyvážili. Jako taková je velmi snadné zapomenout, což je přesně to, co většina investorů dělá.

To je možná nejnebezpečnější chyba, kterou netrvají investoři. Portfolio, které se nikdy nevyrovná, je jako oceánský člun, který se odrazí od kurzu. Pokud kapitán nevyrovná loď, mohl by na Kubu vybojovat místo Bahamy. Stejně tak by mohlo být vaše portfolio vystaveno exponenciálně více rizikovému riziku, než jste se cítili pohodlně, protože jste zanedbávali vyvážení.

Rebalancování lze provést ručně nebo poloautomaticky prostřednictvím prostředků, které jsou známé jako finanční prostředky z hlediska životního cyklu.Fond životního cyklu znovu kalibruje vaše podíly v průběhu času, aby zůstaly v souladu s požadovanou alokací aktiv. Jen vězte, že pokud používáte fond životního cyklu nebo jdete sám, rebalancování je naprosto nezbytné pro udržení vašeho portfolia investováno do správných věcí a tím, že to neuděláte, vás vystavuje ohromnému nebezpečí, čím déle to bude neadresováno.

Může se také provést automaticky pro vás prostřednictvím robo-poradce. Všechny tři tyto možnosti za minutu pokryjeme.

Riziko versus návrat v reálném životě

Chtěla bych zdůraznit, že ačkoli existují vzorce a systémy pro správné rozdělení aktiv (a důrazně doporučuji, aby se k nim přidaly, pokud je to možné), je to také emoční složka. A může být mimořádně obtížné udržet vaše emoce v kontrole, když čelí údajům, které vyvolávají silné reakce, obavy nebo impulsy.

To znamená, že úspěšné investování se týká pouze toho, jak se to učit. Pro každý datový bod, který vám způsobuje obavy, existují další, které (i když zcela neodstraňují vaše starosti) by měly způsobit, že byste měli zvážit jinou perspektivu.

Jak vysvětluje Wikipedia:

"V plánování plánování alokace je rozhodujícím rozhodnutím o výši akcií ve srovnání s dluhopisy v portfoliu. Jednoduše kupovat akcie bez ohledu na možný medvědí trh může vést k pozdějšímu prodeji paniky. Pravá tolerance rizika může být obtížně měřitelná, dokud se neprojeví skutečný medvědí trh s penězi investovanými na trh. Hledání správné rovnováhy je klíčové. "

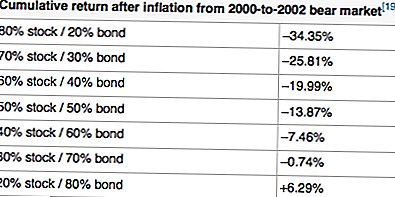

Například zde uvádíme příklad návratnosti po inflaci s využitím různých přídělů aktiv od 2000-2002, rozhodně období "medvědího trhu":

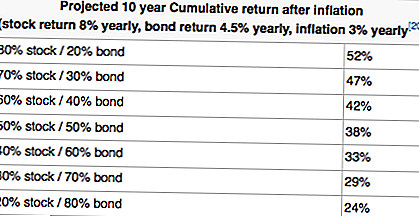

Z výše uvedené tabulky vyplývá, že vysoce konzervativní portfolio je vždy žádoucí. Podívejte se na ty pozitivní výnosy! Ale když si vezmeme dlouhodobý pohled (jak by mladší investoři měli obecně dělat), podívejte se, jak se tyto návraty začínají obrátit:

Nyní vidíte, proč jsou časové horizonty a tolerance rizika tak zásadní pro vaši celkovou investiční strategii?

Pokud se jednoduše ponoříte a začnete nakupovat akcie bez toho, abyste přemýšleli o větším obrazu, mohli byste vysledovat kurz k velkému zklamání. Přemýšlejte o tom, kolik investorů na počátku devadesátých let vyměřilo tuny akcií (nejenom zásoby technologií, které byly problémem, ale všechny zásoby) kvůli ničemu jinému než strachu a nadměrné reakci? Pokud by na ně někdo visel, byly by mnohem bohatější v roce 2004 a 2005 než ve skutečnosti.

Na druhou stranu, někteří lidé prostě nejsou emocionálně schopni přinést obrovské ztráty přes 2-3 roky medvědí trh, aby si uvědomili zisky, které přijdou po. Pokud jste to vy, je lepší se naučit dříve než později. Mějte na paměti tyto problémy při sestavování investičního portfolia.

Navíc pokud jste ještě neurčili správné rozdělení aktiv, zastavte vše a proveďte to nyní. Ztráta času na drobnosti (jako jsou zásluhy z této akcie vůči této akcii nebo poplatky, které poplatky za podílové fondy) zbytečně rozptýlí, dokud nejprve nenapadnete tento základní problém.

Nástroje k nastavení a vyvažování alokace aktiv

Jak jsem již zmínil, existují tři přístupy, které je třeba přijmout, pokud jde o nastavení alokace aktiv a jeho vyvažování:

- Do-It-Yourself přístup

- Semiautomatizovaný přístup s cílovými prostředky

- Plně automatizovaný přístup s robo-poradci

DIY Approach

Já osobně cvičím přístup k DIY, ale není to pro každého. Pokud to uděláte sami, znamená to, že vybíráte vlastní rozdělení aktiv na základě vaší vlastní tolerance vůči riziku a časového horizontu. To znamená, že vybíráte fondy, které půjde s touto alokací aktiv a že je vyvažujete sami nejméně jednou za rok.

Chcete-li vybrat alokaci aktiv, můžete použít již existující portfolio (například portfolia Bazyhead's Lazy) nebo si ji můžete přizpůsobit Vašim potřebám.

Jakmile vyberete alokaci aktiv, budete muset vyhledávat ETF a podílový fond, které odpovídají vašim typům přidělení cílů.

Pak se stává otázkou sledování vašeho portfolia a alokací. Osobně používám Osobní kapitál, který má skvělý (a bezplatný) nástroj pro sledování alokace aktiv. Personal Capital je také skvělý nástroj pro sledování vašeho investičního portfolia obecně. Zkuste to zdarma.

Pro vyvažování svého portfolia používám tabulku Google Docs, abych zjistil, jaké oblasti jsou převážené a které jsou podvážené a pak prodávají a kupují dolarové částky odpovídajícím způsobem. Dělám to dvakrát ročně - na jaře a na podzim.

Semi-automatizovaný přístup

Pokud jste spokojeni s investováním do ETF, ale nechcete, aby se bolest hlavy opakovala každý rok, můžete se rozhodnout pro poloautomatizovaný přístup. To se provádí investováním do cílového data nebo do životního cyklu podílových fondů a ETF na základě vašeho věku.

Co tyto prostředky dělají, je automaticky rebalancovat v sobě vytvářet alokaci založenou na tom, kdy plánujete odchod do důchodu.

Můžete například investovat do fondu Vanguard Target Retirement 2050 (VFIFX). Tento fond je určen pro osoby, které jsou v současné době ve věku 29-33 let a které hodlají odejít do důchodu kolem roku 2050. Samotné portfolio je tvořeno téměř 90% akcií a 10% dluhopisů. Jakmile se blížíte k roku 2050, fond automaticky změní, aby lépe odrážel vaši toleranci vůči riziku a časový horizont.

Chcete-li to zdůraznit, můžeme se podívat na Vanguard 2025 Fund (VTTVX). Tento fond je určen pro lidi ve věku 54-58 let, kteří hodlají odejít do důchodu kolem roku 2025. Tento fond má v současné době přiděleno zhruba 65% akcií a 35% dluhopisů. Je mnohem konzervativnější než fond Vanguard 2050.

Zde se můžete dozvědět více o těchto Vanguardových fondech.

Plně automatizovaný přístup

Pokud víte, že byste měli dělat to, ale jen chcete přispět penězi do účtu a "nastavit to a zapomenout na to", nebojte se - stále máte pro vás možnost. Můžete nastavit plnou automatizaci alokace aktiv s robo-poradcem, který se o vás bude starat.

Robo-poradci jsou poměrně přímočaré nástroje: využívají automatizaci k nastavení portfolia na základě vašeho tolerance a cílů v oblasti rizika. Systém pak automaticky aktualizuje vaše účty automaticky - nemusíte nic dělat.

Jediné, co uděláte, je vložit peníze na váš účet a robo-poradce to bere odtud.

Pokud chcete jít na trasu Robo-Advisor, doporučujeme použít jednu z níže uvedených možností. Pro odkaz, WealthFront je zdarma pro první $ 10,000, pokud chcete vyzkoušet. Podívejte se na dvě možnosti:

- Ochrana zdraví: WealthFront je skvělý robo-poradce pro ty, kteří mají peníze investovat, ale nechtějí s nimi jednat. Služba Wealthfront skutečně svítí se zdanitelnými účty a služba je zdarma pro účty pod 10 000 USD. Klikněte zde a podívejte se na WealthFront.

- Zlepšení: Betterment je skvělý robo-poradce pro mladé investory. Snadno investují pro začátečníky tím, že se zaměřují na jednoduchou alokaci aktiv, nastavení cílů a správu portfolia s nízkými náklady. Klepnutím sem se můžete podívat na akci Betterment.

Závěrečné myšlenky

Doufejme, že v průběhu času vidíte důležitost přidělování aktiv k budování bohatství. Věřím, že je to jediný největší řidič úspěchu, pokud jde o investice - ne proto, že vám pomůže vydělat nevraživé výnosy, ale proto, že vás ochrání před ztrátou všech vašich peněz.

Nezapomeňte, že pokud ztratíte 50%, musíte získat 100% zpět, jen aby jste dokonce zlomili.

Jaké jsou vaše názory na důležitost přidělování a rebalancování aktiv?

Populární Příspěvky

Náklady na péči o psy jsou extrémní. Zde je návod, jak jej zpřístupnit

Zlato, snižují Samův klub v Texasu. Co se děje?

Přebíráte špatnou kreditní kartu? Zde je návod, jak to opravit

Použít kreditní kartu? Zde je důvod, proč by vás mohly vynaložit více než 900 dolarů za rok

8 tajných způsobů, jak ušetřit peníze v Costco pravděpodobně nevíte o

Odeslat Váš Komentář