Vzhledem k tomu, že burza pokračuje ve své horské dráze v roce 2009, mnoho z nich usiluje o pozitivní zprávy. I když jsem si jistý, že tam je mnoho dobrých nákupů, jedna věc, která je jistá, je, že můžeme hledat prospěch z daňových úspor. Jak se ptáš? Dobrá doba, kdy se investoři mohou těšit, je využít výhod plynoucích z výpadku daňové ztráty na účtech zdanitelných investic, které zahrnují prodej odpisovaných podniků, aby se využily ztráty, které mohou kompenzovat ostatní příjmy. Nejen na zdanitelných účtech, ale můžeme také využít účty penzijního připojištění. To je to, co se nazývá Rekonstrukce IRA. Některé problémy mohou být složité; ale s trochou informací, můžeme se snažit dát smysl a vysvětlit pravidla.

Konverze Roth IRA

Jak můžete nebo možná nevíte, Roth a tradiční IRA jsou penzijní vozidla, která vám umožňují útočit na příjmy z daní. V Roth IRA mohou být výběry z daní osvobozeny od daně a jako investor, není nutné, abyste ve věku 70 ½ jako jste měli s tradičními IRA. Rozhovor, samozřejmě, je, že s Roth IRA neexistuje žádný daňový odpočet, jako byste získali s tradičními IRA nebo 401 (k).

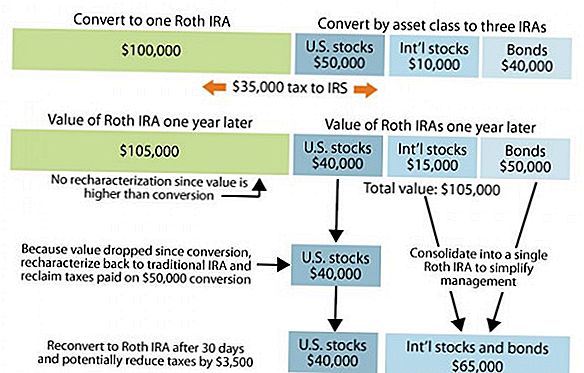

Na trhu jako takovém někteří investoři možná udělali to, co se říká konverze, kde převedli svou tradiční IRA na Roth IRA. To by mohlo být výhodné pro některé, kteří chtějí využívat bezcelní výběry v Roth IRA. Jednou nevýhodou konverze je to, že když převádíte z Roth IRA na tradiční IRA, celá částka se považuje za běžný příjem, což znamená, že budeme muset tuto částku požadovat na vaší dani z příjmu za daný rok a zaplatit odpovídající příjem daň. Pro ty, kteří konvertovali na rok 2007, hodnota, která byla konvertována, je-li investována na akciový trh, je s největší pravděpodobností nyní nižší. Například, kdybyste měli ve své tradiční IRA 20 000 dolarů, které jste v loňském roce přeměnili, může hodnota dnes činit pouze 15 000 dolarů.

Pravidla rekonstrukce IRA

Několik pravidel, které je třeba mít na paměti, pokud se snažíte přehodnotit konverzi z Roth zpět na tradiční, je, že jste není dovoleno převést zpět na Roth v rámci stejného daňového roku nebo do 30 dnů od IRA recharacterization. Jinými slovy, IRA, která se letos přesunula na Rotha a poté se vrátila zpět, nemůže být letos přeměněna na Rotha. Převzetí musí být zpožděno nejméně do 1. ledna, nebo později, 30 dní poté, co se IRA vrátila zpět na tradiční.

Příklad rekonstrukce IRA

Například někdo v 30% federální dani z příjmů, který minulý rok v roce 2009 převedl IRA ve výši 20 000 USD, by dlužil přibližně 6 000 dolarů daně. Pokud byl účet plně investován na akciovém trhu, může být možné, že účet nyní stojí kvůli odpisům na trhu až 15 000. Za předpokladu, že se hodnota investic na účtu nezměnila mezi časem přechodu a zpět, daňový účet by se snížil na 2 100 USD.

Tato pravidla, která upravují konverzi IRA, jsou složitá. Je důležité, abyste je udělali rovně. Máte až 15. října kalendářního roku následujícího po přeměně, aby se přešlo zpět na tradiční IRA. V době, kdy si přečtete tento příspěvek, je pravděpodobné, že na rok 2008 již uplynula doba, ale pokud jste provedli konverzi na začátku roku 2009, může to být příští rok.

Nezapomeňte na ztrátu kapitálu

Další příležitosti k úsporám, které můžete využít v uplynulém roce na trhu, se také týkají kompenzace investičních zisků až do výše ztráty kapitálu ve výši 3 000 USD, kterou vám dovolíme. Jedna věc, kterou byste měli vědět, je, že pokud máte investici, která je nižší, můžete ji prodat, využít ztrátu kapitálu ve výši 3 000 dolarů, avšak kvůli pravidlu pracího prodeje zakazuje odkoupit tu stejnou investici 30-ti denní časové období.

Jaké další blogery říkají:

- Můj dolarový plán: Rekonstrukce IRA

- Art Dinkin Moment On Money: Každý Cloud má stříbrnou podšívku

Populární Příspěvky

5 DIY karty matky, které nevypadají jako předškolní děti

Více žen pracuje na práci, zatímco jsou v aktivní práci - ale proč?

Neříkejte mu, jakým směrem se obrátit, ale rád přijme finanční poradenství

Kongres jen zrušil zákon, který usnadnil jeho uložení v IRA

Bold Nový plán, aby se nejvyšší školy dostaly k nízkopříjmovým studentům

Odeslat Váš Komentář