Jste investor, který hledá alternativu k CD (vkladové certifikáty). Máte rád myšlenku půjčování peněz a rád byste rád přinesl tu investice, ale chcete něco víc, než se dostanete do banky?

LendingClub nabízí jen to - můžete investovat jen 25 dolarů do půjčky, a potenciálně realizovat solidní návratnost. Můžete se dostat od 3% do 8%, nebo někdy více - mnohem lepší než jakákoli úroková sazba, kterou získáte na CD.

Zatímco existují nevýhody a rizika, myslím si, že LendingClub je solidní investicí a způsob, jak diverzifikovat vaše portfolio. Zvláště pro ty jednotlivce, kteří hledají něco jako alternativní CD.

Promluvme si o LendingClubu, o přínosech a nákladech na peer-to-peer půjčování obecně a budu sdílet můj příběh o tom, jak začít s LendingClubem. Všimněte si, že LendingClub mi poskytl účet, který bych chtěl investovat. Používám tuto investici, abych s vámi podělil se o krok za krokem co dělat a jak to funguje. Zůstaňte dlouhodobě naladěni a zjistěte, co se stane.

Rychlý přehled

- Peer to Peer půjčování, což může být skvělá CD alternativa

- 25 dolarů minimální investice na jednu bankovku (minimum pro otevření účtu ve výši 1 000 dolarů)

- Nejvhodnější pro investory s vyššími příjmy, kteří hledají silné důsledné výnosy

Co je LendingClub?

LendingClub je platforma pro online půjčky peer-to-peer. Co to znamená, že můžete půjčit peníze přímo "cizincům" a LendingClub zpracovává všechny detaily, jaké by banka normálně udělala.

To investorům umožňuje stát se bankéři a realizovat vyšší návratnost investice než by obvykle dostávali v bance. Umožňuje také dlužníkům potenciálně půjčit si za lepší úrokové sazby, než by získali v tradiční bance. Nejlepší ze všeho je, že se to všechno děje online - díky tomu je celý proces rychlý a snadný.

Je důležité si uvědomit, že LendingClub není k dispozici pro investory v každém státě. Každý stát má různá pravidla týkající se půjček peer to peer a některé státy to prostě nedovolují. Podívejte se na tento blogový příspěvek a zjistěte, kde je LendingClub k dispozici.

Jak LendingClub pracuje pro investory?

Pokud jste připraveni investovat s LendingClubem, můžete se divit, jak přesně to funguje a co potřebujete vědět. Můžete být lákat tím, že vidíte výnosy, které překračují nejlepší ceny CD, které jsou dnes k dispozici. Od dubna 2018 vykazuje LendingClub historické 10-leté výnosy ve výši 4-6% ročně. Mnohem lépe než cokoli, co se dostanete do banky.

Nezapomeňte však, že riziko a návrat jsou vždy korelovány. Čím větší je výnos, tím více rizika se vystavujete. A to platí ještě více pro půjčování peněz.

Také existují základní pravidla, která je třeba dodržet, než budete moci investovat. Většina investorů musí mít roční příjem alespoň 70 000 dolarů ročně nebo čistou hodnotu alespoň 250 000 dolarů. Nemůžete také investovat více než 10% vaší čisté hodnoty.

Minimální částka pro otevření účtu v LendingClubu je $ 1,000 a minimální částka, kterou můžete investovat do bankovky, je 25 USD.

LendingClub nabízí také tradiční zdanitelný účet a IRA (individuální důchodový účet). Neexistuje žádný poplatek k udržení IRA v LendingClubu, pokud budete udržovat nejméně 5 000 dolarů zůstatek za minimum pro první rok, a pak 10 000 dolarů minimum pro následující roky.

Pokud investujete do IRA v LendingClubu, nezapomeňte, že musíte dodržovat pokyny pro příspěvky IRA ve všech vašich IRA - takže nemůžete investovat více než maximální povolenou částku, i když máte jiné IRA.

Výběr vašich investic

Po nastavení účtu můžete vybrat své investice. LendingClub má dva způsoby, jak investovat. Můžete ručně investovat do úvěrů nebo můžete nastavit automatické investování.

Manuální investování: Zde můžete procházet jednotlivé půjčky, vyhledávat podle konkrétních kritérií a investovat podle vlastního výběru.

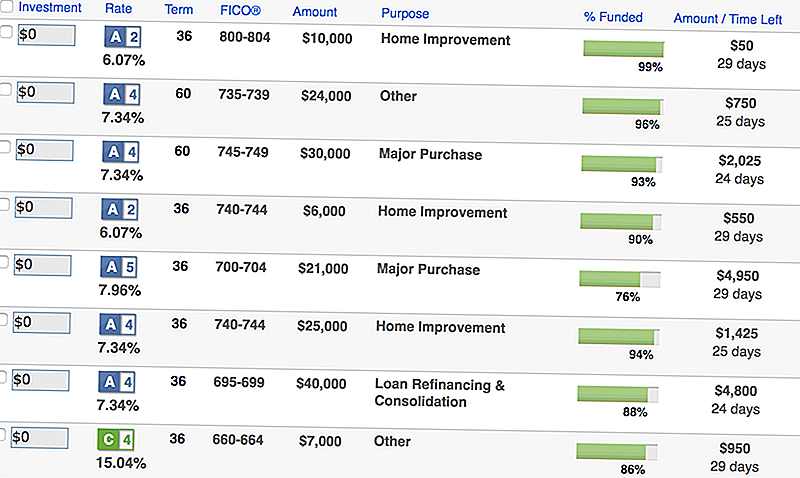

Pokud se rozhodnete ručně investovat, uvidíte podobnou obrazovku s úvěry, která odpovídají vašim kritériím:

Jak můžete vidět, uvádí přehled informací o půjčce, včetně částky, skóre FICO dlužníka, důvodem půjčky a kolik je ponecháno na financování.

Chcete-li získat další informace, můžete vytisknout detailní obrazovku s ještě konkrétnějšími informacemi:

Pokud nechcete věnovat tolik času zkoumání vašich investic a půjček, můžete jít s automatizovaným investováním (to je to, co dělám).

Automatizované investování: To je místo, kde nastavíte ideální portfolio úvěrů a LendingClub provádí zbytek práce na financování půjček, které odpovídají vašim kritériím. To je můj oblíbený přístup, protože jakmile to nastavíte, LendingClub udělá zbytek.

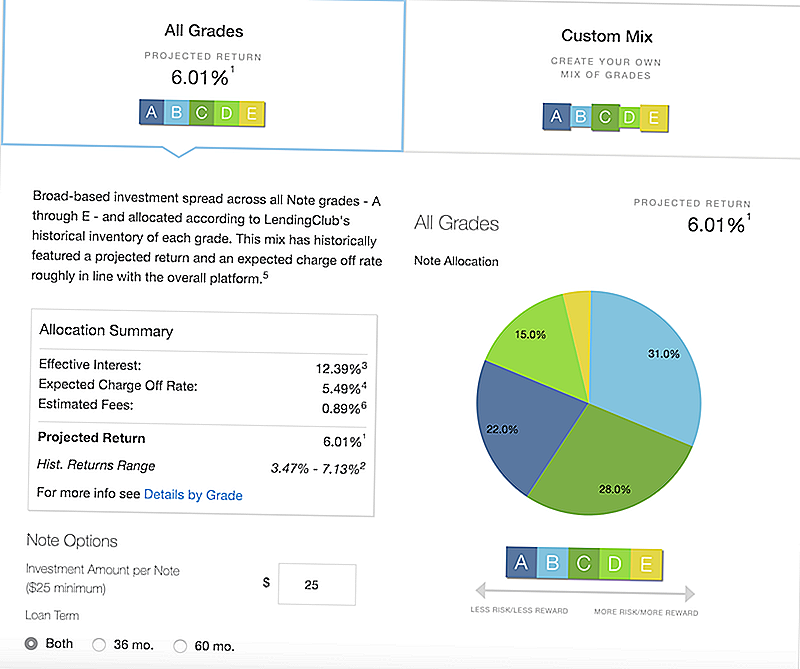

Máte dvě hlavní nastavení, která si můžete vybrat při nastavení automatického investování. Můžete nastavit portfolio doporučené portfoliem LendingClub nebo můžete vytvořit vlastní portfolio.

Zde je doporučená směs LendingClub:

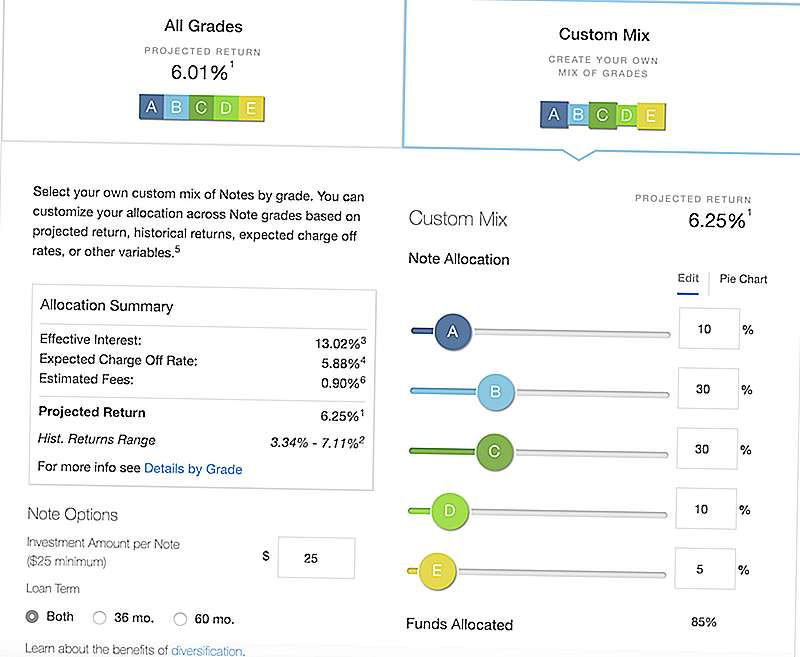

Můžete také vytvořit vlastní mix založený na vašich vlastních kritériích. Všimněte si, jak změníte nastavení, upraví výnosy a případné vypnutí poplatků.

Jak se máte zaplatit?

Jakmile investujete, jak se dostanete na LendingClub? No, pamatujte, každá poznámka, do které investujete, představuje půjčku, na kterou někdo platí. Každý měsíc tato osoba provede platbu z úvěru a LendingClub rozdělí platbu a zaplatí každý investor odpovídajícím způsobem.

Řekněme, že 200 lidí investovalo 25 dolarů do půjčky ve výši 5 000 USD. Řekněme (pro zjednodušení), že měsíční platba činila 100 USD. Dlužník by zaplatil 100 dolarů, a dostanete 0,50 dolaru - 1/5 z úvěru.

Nyní to nezní jako hodně, ale když máte spoustu úvěrů, může se přidat. Zvláště když si pamatujete, že každá měsíční platba zahrnuje jak jistinu, tak úroky.

Vzhledem k tomu, že se vám každý měsíc vrátíte jistinu, můžete se obrátit a investovat rychleji - mnohem lépe než udržet vaši firmu vázanou v potvrzení o vkladu.

Největší rizika a jak je minimalizovat

Opět platí, že riziko a odměna jsou největší pozornost, pokud jde o LendingClub. Některé potenciální výnosy vás mohou vzrušit, ale uvědomte si, že jsou riskantnější.

Pokud jde o získání úvěrů jako investorů, jsou rizika poměrně jednoduchá: dlužník zpožďuje platby nebo prostě selhává.

LendingClub poskytuje známky založené na různých faktorech:

- Kreditní skóre

- Historie kreditů

- Poměr dluhu k příjmu

- Poslední úvěrová aktivita

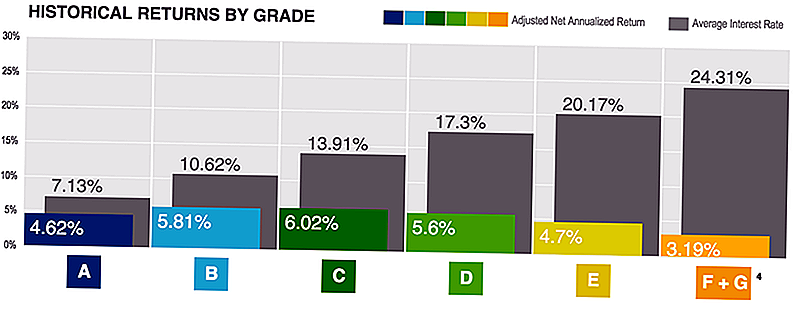

Každému úvěru je přidělen stupeň: A-E, přičemž vyšší stupně jsou nejbezpečnější (a mají nejnižší výnosy). Mívaly stupně F a G, ale v roce 2017 přerušili.

Úžasnou věcí o LendingClub je to, že vždy poskytují řadu statistik, které pomáhají porozumět rizikům a potenciálu návratu.

Zde můžete vidět výnosy podle platových tříd:

Nezapomeňte, že čím vyšší stupeň má nejnižší riziko selhání. Takže zatímco výnosy jsou nižší, jsou "bezpečnější".

Nyní, když porozumíte rizikům a jakým způsobem hrají roli kreditní skóre a potenciál pro selhání, jak to můžete zmírnit? Diverzifikace.

Diverzifikace je klíčem ke zmírnění rizika, pokud jde o poskytování peer-to-peer půjček. Řekněme, že máte k investování 5 000 dolarů. Mohli byste dát 25 dolarů do 200 půjček, nebo byste mohli dát 2,500 dolarů do dvou půjček.

V prvním scénáři, pokud nějaký úvěr půjde do výchozího stavu, vyhráváte jen 25 dolarů (nebo 0,50%). Pokud investujete velkou částku a úvěr půjde do selhání, vyhráváte 2500 dolarů (nebo 50%). Proto se domnívám, že nejlepším přístupem je investovat 25 dolarů z mnoha půjček a LendingClubu dovolit zvládnout zbytek.

Poplatky za LendingClub

Je důležité si uvědomit, že LendingClub účtuje poplatky. Mluvíme hodně o poplatcích a jak mohou negativně ovlivnit návratnost investic. To je pravda. Takže byste měli vždy vědět, co platíte.

Neexistují žádné poplatky, které by bylo možné investovat do LendingClubu. LendingClub dělá peníze, které si půjčují. Účtuje 1% poplatek za každou vybíranou úvěrovou platbu.

Také, pokud nesplníte minimální limity IRA, jak jsme již zmínili (5 000 dolarů v roce 1, 10 000 dolarů poté), platí roční poplatek ve výši 100 dolarů.

Konečně, pokud půjde do sbírek, zaplatíte inkasní poplatek ve výši 18% vybrané částky. Pokud se LendingClub dostane do advokáta, zaplatíte 30% honoráře právníka.

Moje zkušenosti s LendingClubem

Chvíli jsem využívala LendingClub, ale v současné době provozuji experiment ve spolupráci s LendingClub, kde chci dokumentovat svůj výkon a jak používám platformu.

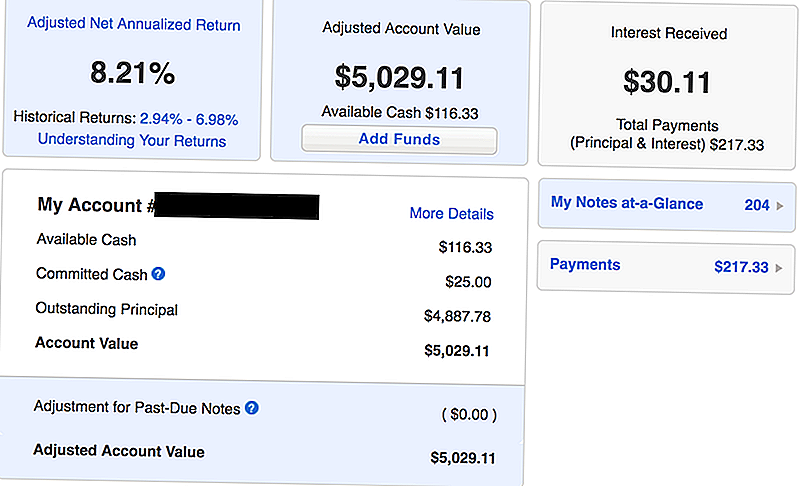

Zde je screenshot z mého účtu od dubna 2018 - jeden měsíc od mé investice s LendingClub:

Jak můžete vidět, začal jsem s počáteční investicí 5 000 USD. Již jsem dostal platby ve výši 217,33 dolaru, které zahrnují jak jistinu, tak úroky. Za jeden měsíc jsem získal úroky ve výši 30,11 USD - což odpovídá 8,21% upravenému čistému anualizovanému výnosu.

Porovnejte to se špičkovými sazbami CD, které získáte dnes, a vydělávám zhruba 4x na mé investici LendingClub.

Mám rád LendingClub, protože to dělá věci jednoduché. Nastavil jsem automatické portfolio, uložil mé peníze a LendingClub se stará o zbytek.

Pokud jde o investice do LendingClub, považuji LendingClub za hybrid krátkodobých dluhopisů a / nebo úspor s vysokým výnosem nebo CD. LendingClub je riskantnější než úspory a CD, které mají přibližně stejné riziko pro krátkodobé dluhopisy. Pokud se jedná o investiční typ, který chcete mít ve svém portfoliu (zejména proto, že úrokové sazby se mohou zvýšit), LendingClub dává velký smysl.

Podívejte se na naše další krátkodobé investování nápadů zde.

Použití LendingClub jako CD Alternative

Vkladní certifikáty (nebo CD) mohou být stabilní součástí investičního portfolia. CD se obvykle považují za konzervativní krátkodobou investici, ale já osobně také miluji emoční stabilitu, kterou mohou poskytnout i portfoliu.

Problémem s disky CD je to, že v posledních několika letech se dokonce i ty nejvýnosnější CD sotva dostaly na 2,5%.

Pokud hledáte vyšší návratnost rizikovým způsobem, domnívám se, že LendingClub je solidní CD alternativou.

Za druhé, CD s nejvyšší výtěžností dlouho držení období a značných sankcí. Nejlepší ceny CD jsou obvykle pro 5letá nebo 10letá CD. Tyto disky CD mají také typicky 1-3letou úrokovou pokutu, pokud si předčasně vyberete jistinu.

S bankou LendingClub můžete investovat do 36měsíčních půjček (a 60 let, ale můžete si vybrat) a dostanete splacenou jistinu a úroky měsíčně, abyste mohli znovu nasadit, jak si přejete.

Myslím, že šance jsou silné, že můžete překonat 2,5% s LendingClubem v kratším časovém období.

Podívejte se na aktuální sazby CD níže a podívejte se, jak se porovná s výnosy LendingClub:

LendingClub Alternativy

Existují i jiné alternativy k LendingClub, a to jak v peer to peer úvěrovém prostoru, tak jako CD alternativa. Nicméně, LendingClub je náš oblíbený věrný peer věřitel kvůli jejich konzistenci v průběhu času, stejně jako skvělá platforma, kterou vyvinuli.

Největší konkurentem společnosti LendingClub je Prosper. Prosper je další peer to peer věřitel, který nabízí podobné služby jako LendingClub. Zde si můžete prohlédnout naši prosperitu.

Můžete také investovat do tradičních CD. Bankovní CD CIT Bank není jedním z našich oblíbených. Nabízí se pouze s 11měsíčním termínem. Peníze můžete kdykoli po 7 dnech vydělat z finančních prostředků bez penalizace. V současné době získáte dobrý APY, který je vyšší než většina spořicích účtů, ale nekonkuruje s LendingClub.

Konečně můžete vždy investovat do krátkodobého dluhopisového fondu ve svém vlastním portfoliu u makléře s nízkou cenou. Nezapomeňte se podívat na naše oblíbené online makléře a jak můžete investovat zdarma.

Závěrečné myšlenky

LendingClub může být skvělým způsobem pro investory, kteří hledají krátkodobé dluhopisy nebo alternativy k CD, aby získali vyšší výnos než by jinak. Zatímco existuje riziko, existují kroky, které můžete učinit, abyste některé z nich zmírnili.

Pokud jste zvědaví na LendingClub, můžete si vždy přečíst náš úplný přehled LendingClub zde.

Vyzkoušejte LendingClub a zjistěte, zda je pro vás to pravé!

Vyzkoušejte LendingClub

Populární Příspěvky

Dárky pro svobodné povolání: Pomozte vašim oblíbeným spisovatelům, návrhářům a podnikatelům vydělat peníze v roce 2017

Vydělat peníze dělat více peněz: Získejte 5% zpět z těchto Kontrolních a úsporných účtů

Jak získat zdarma 10 dolarů Cash Card v Macy's v úterý, plus 20% sleva

Dárek života je neocenitelný, ale rodiče budou nadále oceňovat tyto 15 dárků pod 25 dolarů

Čekáte na poslední chvíli pro fotky svátků pro rodinu? Získejte ZDARMA 8 × 10 Tisk a Waived Sitting poplatky na JCPenney

Odeslat Váš Komentář