Akcie společnosti Manitowoc (NYSE: MTW) jsou meziročně vyšší o 20% a mohou mít pro investory určitý zájem. Manitowoc jeřáb podnikání je skvělý způsob, jak hrát odraz v nebytové stavby v příštích 12 až 18 měsíců.

Zatímco nebytový trh zůstal poměrně stagnující, některé přední ukazatele začaly vykazovat určité známky života. Někteří analytici předpovídají oživení nerezidenční aktivity v roce 2014, což by pravděpodobně vedlo k významné aktivitě v oblasti objednávek a ke zvyšování aktuálních prognóz výdělků.

Dokonce i v případě, že se oživení zvětší trochu dále a růst objednávky v roce 2014 je mírný, opatření na snížení nákladů v posledních letech by měla pozitivně ovlivnit přírůstkové marže. Zejména v případě, kdy Evropa vykazuje známky života, může být růst výraznější než se očekávalo (jako jsme diskutovali o Caterpillar a Číně).

O společnosti Manitowoc

Manitowoc je výrobcem jeřábů a zařízení pro stravování. Společnost dosáhla v roce 2012 téměř 4 miliardy dolarů prodeje, přičemž přibližně 60% pochází z jeřábu a 40% z jídelního servisu.

Obchod s potravinami je poměrně stabilní a přibližně 65% poptávky souvisí s náhradou. Roční změny poptávky na trhu na úrovni potravinového vybavení mají tendenci se pohybovat v nízkých až středních číslech.

Podnik jeřábů je naopak - je hluboce cyklický, přičemž změny objemu až k nejnižšímu objemu o 50% + závisí na typu zařízení. Potravinářský podnik poskytuje společnosti Manitowoc stabilitu výnosů a peněžní toky v celém cyklu, ale akcie mají tendenci se pohybovat spolu se změnami v podnikání s jeřábem.

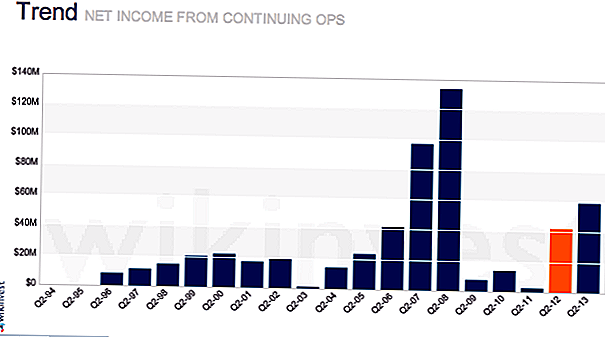

Cranes Order / Backlog Drive Stock

Cena akcií se nejvíce přibližuje podnikání s jeřábem. Nedostatek je zde klíčovým ovladačem spolu s poměrem knih k účtům. Poměr knih k účtům je pouze objednávky / prodeje. Poměr mezi jedním z nich naznačuje nárůst počtu nevyřízených případů a prodej by měl růst. V případě, že je nižší než jeden, počet nevyřízených položek klesne a prodej může následovat. Existuje určitý stupeň sezónnosti a zvláštní události, které mají vliv na vyúčtování účtů.

Nebytová stavba pohání objednávky jeřábu. Prognózy na rok 2014 mají za cíl zlepšit nebytové stavby v návaznosti na nárůst o 2% v roce 2013. Prognóza konsensu je v současné době okolo 8% růstu nebytových prostor v roce 2014. Důležité je, že Dodge Momentum Index, rezidenční poptávka se opět zlepšila v září, protože má hodně z roku 2012. Tento index má tendenci vést skutečné výdaje přibližně o 12 měsíců. Zlepšení v jeřábu by mělo vést alespoň k mírnému nárůstu objednávek jeřábu.

Rozšíření okruhu jeřábu, Evropa by mohla vést k porážce

Růst zisku bude rovněž ovlivněn rozložením marže segmentu jeřábu. Analytici pečlivě sledují přírůstkové / klesající marže, a to jak postupně, tj. Čtvrtletí za čtvrtletí, a meziročně. Přírůstková marže představuje dodatečný dolar zisku z nárůstu meziročního tržeb. Důležitými faktory, které zvyšují přírůstkové marže, jsou zvýšená absorpce pevných nákladů, úspory z rozsahu, prodejní mix (příspěvek na vyšší prodejní marži) a schopnost získat ceny nad rámec nákladů.

Společnost Manitowoc se zaměřila na snížení pevných nákladů, zlepšení dodavatelského řetězce a lepšího výrobního procesu. Ulice pravděpodobně plně nezohlednila marži vzhůru, když se objem vrátí do normalizovaných úrovní. Zejména v Evropě, kde společnost nevydělává peníze a v posledních letech ji ztratila, mírné oživení prodeje by mohlo mít větší dopad, než se očekávalo na výdělcích.

V tomto směru provoz Potain - provoz věžového jeřábu - a továrny v Evropě byly po akvizici více než 10 let zaměstnávány po mnoho let. Během poklesu bylo vedení schopno snížit pracovní sílu a zlepšit strukturu nákladů. Pracovní koncese vedou k tomu, aby rostliny nemohly být natrvalo uzavřeny. Tato zvýšená efektivita a marže na mnoha z těchto závodů z dlouhodobého hlediska, ale přínosy nebyly vidět kvůli slabé poptávce z evropského trhu.

Kromě výhod plynoucích z efektivnějších operací ztráta přenesená z minulých let udrží společnost Manitowoc zaplacení daní z většiny evropských výnosů, takže většina provozního zisku bude plynout do EPS.

Splácení dluhové hodnoty pro akcionáře

Akvizice společnosti Foodservice (Enodis) v průběhu roku 2007 zvýšila úroveň dluhu společnosti, což způsobilo problémy během poklesu. V průběhu roku 2011 splatila 150 milionů dolarů (1,12 dolarů / akcii) a v roce 2011 dosáhla obdobných úrovní. Může v tomto rozsahu udržet roční splátku dluhu, ale v případě, že se Crane odskočuje, může výrazně urychlit splacení.

Během upcycle na Crane by firma mohla vydělat více než 1 mld. USD v FCF. Se zbývajícím dluhem ve výši 1,8 miliardy dolarů by to mělo za následek převod přibližně 9 dolarů na akcii hodnoty držitelům akcií. Kromě toho snižování zadluženosti snižuje úroveň rizika a mělo by vést ke zvýšení násobku ocenění.

Ocenění

V tomto okamžiku, který začíná brzdící cyklus jeřábů, má MTW obchodovat v rozmezí 10 až 12x EBITDA. Na základě odhadů EBITDA na rok 2013 to znamená rozsah 20 až 27 USD na základě odhadů na rok 2013 a 30 až 37 USD na základě prognóz 2014.

Rizika

Rizika pro společnost Manitowoc spočívají v tom, že objednávky se neodrazují od činnosti mimo bydlení. Na trhu se nacházejí nečinné jeřáby, které potřebují vstřebat dříve, než přijdou nové objednávky. . . mohlo by to trvat déle, než se očekávalo. Kromě toho by marže mohly zůstat komprimované kvůli konkurenci zejména od čínských značek bojujících za sdílení po celém světě.Zatímco tato dynamika bude hrát roli, bude to ve větším rozsahu na rozvíjejících se trzích.

Soutěž

Dalšími souvisejícími položkami jsou Terex (NYSE: TEX), Sany (60031: SHA) nebo stavební firma jako Caterpillar (NYSE: CAT). Nicméně, Terex a tyto další firmy mají mnohem širší expozici stavebním zařízením a některé jedinečné problémy. Caterpillar se zabývá slabostí v těžbě, zatímco Terex se zabývá problematikou akvizice.

Závěr

Manitowoc je dobrý způsob, jak hrát odraz nebytových stavebních aktivit. Když se aktivita vrátí, bude pravděpodobně působit jako katalyzátor akcií a přiměje je k ocenění v rozmezí 10 až 12x EBITDA, protože Street začíná věřit, že se ubírá zotavení. Zisk by se mohl vrátit zpět do vyšší míry, než se očekávalo, za to, že Evropa byla nadále vykázána ze všech míst, která byla výsledkem snížení nákladů.

Jaké jsou vaše myšlenky na Manitowoc a oživení nebytových staveb?

Poznámka editora: Jako potápění hluboko do světa investování? The College Investor má seznam 20 nejlepších investičních blogů roku 2016.

Populární Příspěvky

9 Náklady, které jsou daňově odpočitatelné (Omlouváme se, váš pes není jedním z nich)

Tady je, kdo vám IRS dovoluje spočítat jako závislý (Tip: není vaše kočka)

Ditch the Classroom: Tyto 3 on-line výukové koncerty jsou právě teď

Pokud pracujete z domova, zde je 11 daňových úlev, které potřebujete vědět

Tyto práce z domova jsou ideální pro lidi, kteří milují venku

Odeslat Váš Komentář