Vítejte v jiné čtenářské otázce! Tato otázka pochází od Johna, který se snaží dostat hypotéku, zatímco je na splátkovém základu (IBR) plánu pro svůj dluh studentských půjček. Zde je Johnův příběh a otázka:

Mám asi 80 000 dolarů z dluhu studentských půjček a v současné době jsem v plánu splácení založeném na příjmech (plán IBR).

Obtížnost spočívá v tom, že plán pouze schvaluje platbu za jeden rok - musíte průběžně podávat daňové přiznání a částka platby se zvyšuje úměrně vašemu příjmu. No, nedávno při podání žádosti o kreditní kartu s místním družstevní záložnou, o kterou jsem členem, jsem měl potíže s získáním slušného úvěrového limitu, protože se stále dívaly na částku, kterou bych každý měsíc dlužil podle standardního plánu splácení. Dokumenty, které můj poskytovatel úvěru poskytuje, které popisují můj termín podle IBR, ukazují moji sazbu na příštích 12 měsíců, poté ukazují kurz LI Neodosílám zpět ověření příjmů, a proto jsem se vrátil zpět do standardního plánu (což by činilo přibližně 940 USD za měsíc).

Stejná družstevní záložna (která také poskytuje nejlepší úrokové sazby za bydlení a chtěla bych je využít za 2 roky, abych si koupila dom), ji stále považuje za "co když" musím zaplatit celou tuto částku. Dozvěděl jsem je o tom, jak funguje opětovná kontrola v rámci fondu IBR, a dokonce dostal dopis od svého poskytovatele úvěrů, který popisuje, že specifikuje pouze určitou částku platby za jeden rok najednou, popisuje proces opětovného ověření a uvedl, že částka 940 dolarů byla POUZE Vyřadil jsem se z plánu IBR. Bez ohledu na to, že družstevní záložna byla stále velmi zdráhavá (přestože zdánlivě pochopila, jak funguje plán) půjčovat. Jak jsem již řekl, zajímám se spíše o silnici, protože bychom rádi koupili domov v relativní blízké budoucnosti.

Máte nějakou radu ohledně této situace? Jsem si jistý, že jsou na plánu IBR další zájem o koupi domu, který má podobné problémy s nefixovanou povahou půjček.

Díky za skvělou otázku John! Jsem si jist, že ve stejné situaci jako vy máte mnoho čtenářů!

Měl bych si také všimnout čtenářů (protože to někdo nevyhnutelně zmíní), že John a jeho manželka mají dobře placené zaměstnání, žádný jiný dluh a mohou si dovolit jak vyšší částku studentských půjček (pokud museli).

Proč získání hypotéky na IBR je výzva

Získání hypotéky na jakémkoli druhu plánu splácení založeného na příjmech bude výzvou - a pro některé z nich je prakticky nemožné. Důvodem je, že Fannie Mae a Freddie Mac, dva největší hypoteční pojišťovny (a do značné míry stanovily pravidla pro "vyhovující" úvěry) vytvořili následující pravidla pro vypořádání se s dlužníky v rámci plánů splácení založených na příjmech (IBR, PAYE , RePAYE, ICR).

Pokud si přečtete pokyny Fannie Mae, uvádějí, že věřitel musí pro výpočet dluhu za studentskou půjčku za poměr dluhu k příjmu použít jeden z následujících faktorů:

- Částka platby uvedená v úvěrové zprávě, nikoliv splatná částka (i když jde o plán splácení založený na příjmech, jako je IBR)

- 1% nesplaceného zůstatku (což je téměř vždy vyšší než platby IBR)

- Skutečná částka splátek Standardního plánu je uvedena na kreditní zprávě (jedná se o nejčastější způsob, jak si věřitelé zvolí, protože je to nejjednodušší). Nezapomeňte, že ve vaší kreditní zprávě bude vždy zobrazena vaše standardní 10letá částka pro "Dlužné částky", nikoliv částku, kterou skutečně zaplatíte

- Vypočtená platba, která bude plně splácet úvěr po dobu splácení (to znamená, že musíte vypočítat platbu bez odpuštění po 20/25 letech). To by se mohlo rovnat vaší platbě IBR nebo vyšší.

Toto pravidlo je to, co dělá hypotéku výzvu.

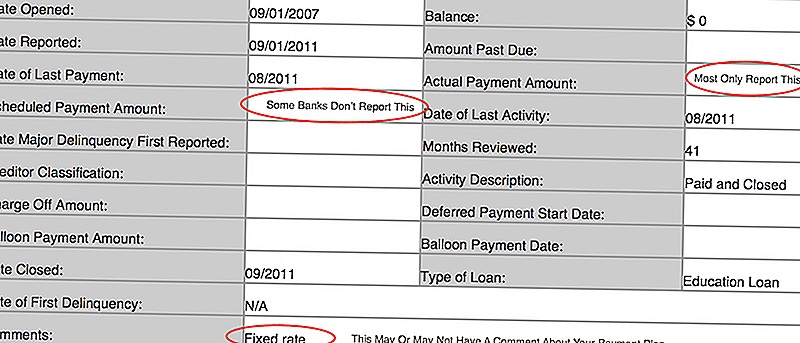

Pokud nevíte, co vaše kreditní zpráva říká, musíte přejít na AnnualCreditReport.com a zjistit. Zde je obrázek z mé kreditní zprávy, abyste viděli, co hledat:

Pár věcí:

- Mnoho věřitelů hlásí pouze skutečnou částku platby a jestliže to bylo delikventní. Jako taková může být vaše "naplánovaná" částka platby prázdná

- Také jsem viděl, že některé banky uvádějí standardní 10letou částku jako "plánovanou" částku platby a pak se skutečná částka platby ukazuje jako méně

- Někteří věřitelé uvádějí platební plán v komentářích, ale většinou ne

Moje myšlenky, které platí pro hypotéku při splácení na základě výnosů (IBR)

Jedná se o choulostivou situaci, ale přinejmenším John má čas na jeho boku, protože se nehodlá dostat na několik let hypotéku. Zde jsou jeho možnosti (a nejsou skvělé).

Vědět, jaká by byla vaše studentská půjčka

První věc, kterou musíte udělat, je přesně vědět, jaké číslo bude váš věřitel používat pro vaši platbu studentských půjček. To znamená udělat malý domácí úkol a znát číslo pro každý ze tří výše uvedených scénářů.

Víte, co vaše kreditní zpráva říká?

Víte, jaká by byla vaše platba na 1% zůstatku úvěru?

Víte, jaká je vaše platba za studentský úvěr na standardním splátkovém plánu?

A nejdůležitější (protože je to ten jediný scénář, který vám může pomoci), víte, zda vaše půjčka v rámci IBR plně zaplatí půjčku? Ten poslední zní složitě, ale opravdu se ptá - dostanete půjčku odpustit, nebo ne? Pokud se chystáte skončit plnění splácení úvěru dříve, než vaše 20 nebo 25 let časová osa je nahoru, váš úvěr je řekl, aby byl plně amortizován.To znamená, že vaše platba IBR bude počítána za věřitele. Ale budete pravděpodobně muset o nich vzdělávat.

** Důležité je také poznamenat - existuje rozdíl mezi zákonem a zásadou banky nebo věřitele. Někteří věřitelé budou mít zásady používat jeden vzorec a nebudete toho moc dělat, abyste to změnili. Ostatní věřitelé mohou být flexibilnější.

Velkým takeaway zde je znát, jaký by byl váš poměr dluhu k příjmu (DTI).

Hledání lepší varianty hypotéky

Pokud se potýkáte s věřitelem, nebo váš věřitel nemůže odpovědět na tyto otázky, je pravděpodobně čas najít dalšího věřitele. Doporučujeme LendingTree k porovnání možností půjčky. Za zhruba 5-10 minut dostanete citace od několika věřitelů a vy můžete mít konverzace s vaší situací poměr dluhu k příjmu.

Čím dříve to sdílíte s vaším věřitelem, tím hladší můžete jít. Někteří věřitelé vás okamžitě odpisují, jiní však mohou být více ochotni s vámi projít procesem.

Líbí se nám LendingTree, protože máte několik věřitelů pracujících najednou, oproti jedné bankovní nebo družstevní záložně, kterou byste jinak mohli mít. Dejte si tu záběr: LendingTree.

Také se můžete podívat na špičkové věřitele a uvidíte, jestli můžete aplikaci provést online:

Ujistěte se, že znáte celý obrázek

Nakonec je důležité, abyste věděli o úplném obrázku kreditní zprávy. Možná, že studentské půjčky nebyly jedinou věcí, o kterou se musela pochybovat. Například když jste mi říkali, že jste bez dluhu, používáte-li kreditní kartu každý měsíc a zaplatíte ji v plné výši, může společnost vašeho kreditní karty nadále vykazovat zůstatek v den uzavření jako "zůstatek". Takže i když nezaplatíte žádný zájem, družstevní záložna může předpokládat, že máte rovnováhu. Trikem je splácet vaše kreditní karty a používat debetní karty pouze 6 měsíců před podáním žádosti o hypotéku. Tím zvýšíte skóre těsně před aplikací, což vám pomůže.

Měli byste se také ujistit, že vaše kreditní zpráva je správná. Každoročně můžete využít služby AnnualCreditReport.comvolný, uvolnit kopii kreditní zprávy. Poté ověřte, zda jsou všechny informace správné. Pokud jste zvědaví své kreditní skóre, můžete zaplatit, abyste je mohli zobrazit. Já spolupracuji s Credit Karma, abych čtenáři mohli kontrolovat své kreditní skóre.

Jaké další tipy máte pro Johna, abyste dostali hypotéku pod IBR?

Populární Příspěvky

Nemocní z plýtvání peněz na balicí papír a pohlednice? Zde je návod jak uložit

Je to podvod? 3 Známky špatného finančního poradenství

Chcete, aby tu práci? Zde je, kdo se má dát - a opustit - Váš referenční seznam

Penny Hoarder je černý pátek prezident: vyhrát volnou cenu dle vašeho výběru

Tato žena dělá 40 dolarů za hodinu jako mamka tisíciletí

Odeslat Váš Komentář