Je to rozpočtová sezóna ve Washingtonu a rostoucí rozpočtové deficity zůstávají v popředí hospodářství a finančních trhů. V pondělí 1. února vláda Obamy navrhla balík rozpočtu ve výši 3,8 bilionu dolarů, který by vedl k dalšímu zvýšení rozpočtového schodku na 1,6 bilionu dolarů, což je mnohem více než 1,3 miliardy dolarů, které minulý týden oznámil nepartimentní Kongresový rozpočtový úřad (CBO) . Zatímco se očekával nárůst rozpočtového deficitu, navrhovaný rozpočet prezidenta prokázal přetrvávající a stále značný schodek v budoucích letech [Graf 1]. Tento poměrně závratný výhled má pro investiční dluhopisy zvláštní význam, protože deficity jsou financovány vydáváním státních dluhopisů. Záznam emisí Treasury je faktorem života na trhu s dluhopisy již téměř rok, ale investoři i nadále zpochybňují, jaké deficity budou mít dopad na výši úrokových sazeb.

Deficity a úrokové sazby - Graf 1

Investoři Strach

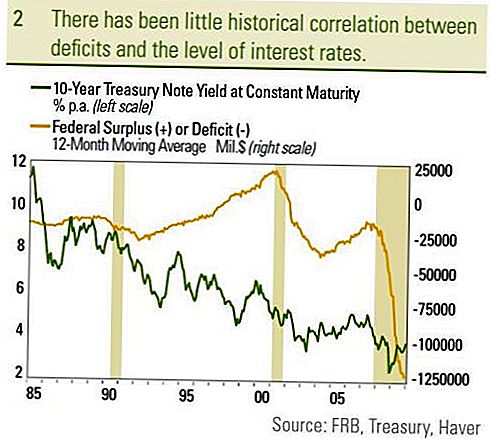

Investoři se obávají velkého a rostoucího deficitu kvůli rostoucímu množství dluhů potřebných k financování schodku. Vzhledem k tomu, že objem dluhu roste, investoři se obávají, že masivní vydávání dluhů bude vyžadovat vyšší a vyšší úrokové sazby, aby přilákaly dostatečný požadavek od investorů. To nejen by mohlo vést k vyšším úrokovým sazbám a nižším cenám stávajících dluhopisových investorů, ale vyšší úrokové sazby by mohly odradit investice soukromého sektoru, což by mohlo celkově zpomalit hospodářský růst. Jak soukromý sektor a finanční trh reagují na deficity je stále zdrojem debaty mezi ekonomy, nicméně historie trhu ukazuje malou korelaci mezi deficity a úrovní úrokových sazeb [Graf 2]. Vzhledem k tomu, že se schodek začal zhoršovat od konce roku 2000 do roku 2003, úrokové sazby se skutečně snížily. Vzhledem k tomu, že se schodek snížil v letech 2003 až 2007, výnosy desetileté státní pokladny vykazovaly mírný vzestup, což je opět v rozporu s tím, co si investoři myslí. Kromě toho, protože federální deficit se nedávno nedávno začal prudce zvyšovat v reakci na stimulační opatření proti Velké recesi, deset let výnosu ministerstva financí je nižší. Srovnání rozpočtového schodku jako procentuálního podílu HDP na desetiletém výnosu ministerstva financí je užitečné, neboť se jedná o velikost deficitu (nebo přebytku), pokud jde o produkci produkovanou hospodářstvím, a porovnává se s náklady na poskytování služeb státního dluhu . Toto opatření také nevede k žádnému rozpoznatelnému vztahu mezi deficitem a úrokovými sazbami. Srovnání federálního přebytku, který začal bývalý prezident Clinton, je možná nejpozoruhodnější.

Federální vláda fungovala v přebytku od počátku roku 1998 do začátku roku 2002, přičemž přebytek byl na počátku roku 2001 na úrovni 2,6% HDP. Desetiletá úroková sazba dluhopisů činila v průměru 5,4% v porovnání s průměrným výnosem 4,1% od února 2002 do ledna 2010. Navzdory přebytku byly výnosy dluhopisů (úrokové sazby) vyšší ve srovnání s deficity od roku 2003. Vzhledem k tomu, že schodek je financován prodejem dluhopisů (které jsou spláceny mnohem později), nesplacený dluh jako procento HDP je ústředním opatřením pro investory do dluhopisů. Čím větší je výše dluhu v poměru k velikosti ekonomiky (HDP), tím větší je dluhové zatížení a riziko, že tento dluh nebude obsluhován.

Graf 2

Japonsko stojí mimo

Na tomto poli Japonsko vystupuje jako argument proti nedostatkům vedoucím k vyšším úrokovým sazbám. Ve výši 160% HDP je japonský poměr dluhu k HDP zdaleka největší mezi vyspělými zeměmi, přesto 10leté japonské vládní dluhopisy dosahují pouhých 1,3%. Zatímco rostoucí dluh vůči HDP je určitě negativní, je to jen jeden faktor ovlivňující výši výnosů dluhopisů. Ačkoli je několik let stará studie federálních rezerv o deficitech a úrokových sazbách, cituje poměr dluhu k HDP jako potenciální vodítko pro vývoj úrokových sazeb. Autoři dospěli k závěru, že za každý 1% nárůst poměru dluhu k HDP by výnosy dlouhodobých státních dluhopisů vzrostly o 0,03% na 0,05%. Autoři však také uvedli, že dopad bude mít dlouhodobější povahu a trvá tři až pět let, aby se plně projevily v úrokových sazbách. Na počátku finanční krize byl poměr dluhu k HDP USA 70% a předpokládá se, že v příštích letech dosáhne téměř 100%, což je nárůst o 30 procentních bodů. Použití zvýšení o 30 procentních bodů na očekávaný nárůst výnosů ve výši 0,03% až 0,05% podle studie Fed ukazuje, že schodek zvýší úrokové sazby o 0,9% na 1,5% za tři až pět let. Desetiletá státní pokladna v současné době dosahuje 3,6%, což znamená, že takovýto krok by měl za následek výnosy desetileté státní pokladny ve výši 4,5% až 5,1% bez dalších faktorů. Zatímco významná změna je stěží úroveň, kterou se mnoho investorů obává v reakci na mnohem vyšší schodky.

Při předpokládaném 9,9% HDP je federální deficit USA v moderní době bezprecedentní a nemáme v úmyslu tento význam odmítnout. Jak je uvedeno v našem Výhledu za rok 2010, domníváme se, že absence nákupů dluhopisů Fed ve spojení s rekordními potřebami zásob Trezory je negativním faktorem pro dluhopisy později v roce 2010. Inflace však historicky měla největší korelaci s výnosy z mezilehlých a dlouhodobých dluhopisů, Fed má větší vliv na krátkodobé výnosy. V Japonsku je přetrvávající deflace hnací silou velmi nízkých výnosů státních dluhopisů. Budeme nadále hodnotit schodek a následné potřeby vydávání státních pokladničních poukázek, ale to je jen jeden faktor ovlivňující výši úrokových sazeb. Oceňování úrokových sazeb a míra výnosů z konkurenčních investic ovlivní i úroveň úrokových sazeb.Očekávaný reálný (inflace upravený) ekonomický růst také ovlivňuje úroveň úrokových sazeb. Nižší reálný hospodářský růst naznačuje nižší návratnost investic a tím i nižší výnosy. Podle našeho názoru přispěl nízký reálný hospodářský růst ve srovnání s devadesátými léty v roce 2000 k nízkým výnosům státních pokladen. Věříme, že hlavními hybateli úrokových sazeb bude i nadále inflace a Fed, ale mnoho faktorů nakonec přispívá k úrovni úrokových sazeb.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Tato zpráva byla zpracována společností LPL Financial. Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevnou sazbu výnosu a fixní hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Tržní hodnota podnikových dluhopisů bude kolísat a pokud bude dluhopis prodat před splatností, výnos investora se může od reklamovaného výnosu lišit.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Dluhopisy s vysokým výnosem / dluhopisy nejsou cennými papíry investičního stupně, zahrnují značné riziko a obecně by měly být součástí diverzifikovaného portfolia sofistikovaných investorů.

- Investice na mezinárodních a rozvíjejících se trzích zahrnují zvláštní rizika, jako jsou fluktuace měn a politická nestabilita, a nemusí být vhodné pro všechny investory.

- Investice do akcií zahrnují riziko včetně ztráty jistiny.

- Investice do podílových fondů zahrnují riziko, včetně případné ztráty jistiny. Investice do specializovaných průmyslových odvětví mají další rizika, která jsou uvedena v prospektu.

- Městské dluhopisy závisí na dostupnosti, ceně a tržním a úrokovém riziku se prodává před splatností.

- Hodnoty dluhopisů se sníží s růstem úrokových sazeb. Úrokové výnosy mohou podléhat alternativní minimální dani.

- Může být federálně daňově osvobozeno, ale může být zdaněno i jinými státními a místními.

- Hypoteční záložní cenné papíry podléhají úvěrovému riziku, riziku selhání a riziku předčasného splacení, které se podobá rizikům spojeným s voláním, kdy dostanete jistinu spíše dříve než uvedenou splatnost, riziko prodloužení, protiklad rizika předčasného splacení a úrokové riziko.

Populární Příspěvky

Fix vaše auto za méně: 8 jednoduchých způsobů, jak ušetřit tisíce dolarů na opravy automobilů

Pokladní lov: Jak najít cennosti na dně jezera

Jak vydělat 175,20 dolarů při sedění na gauči

Vychutnejte si péči o lidi? Vyzkoušejte dospělé-sedící

Real-Life Ghostbusters: Jak se stát profesionálním lovcem duchů

Odeslat Váš Komentář