Toto je příspěvek od Erica Rosenberga, finančního spisovatele na Osobní ziskovost, InvestmentZen, a další osobní finance, technologie a cestovní publikace.

Většina osobních finančních blogerů těží z výhod dluhové svobody, avšak v některých případech je lepší, když děláte něco s vašimi penězi, než vyplácet dluh. Může se to zdát neúspěšné, ale můžete skutečně skončit více penězi tím, že zaplatíte zájem bankám.

Ale to není vždycky případ. Chcete-li se rozhodnout, zda se rozhodnete platit hypotéku nebo přidat k investicím, postupujte podle této příručky.

Výhody plynoucí z dluhu zdarma

Výhody svobody dluhu jsou obrovské. Představte si bydlení bez nájemného nebo hypotéky každý měsíc! To je naprosto možné a každý den si každý den splácí hypotéku. Ve většině případů však výplata hypoték trvá desítky let. Pokud by lidé měli zaměřit svou finanční energii na splácení hypotéky, mnoho dalších lidí by mohlo být bez dluhů.

Zatímco majitelé domů by stále dlužili daně z majetku a potřebují pojištění majitelů domů, splácení hypotéky má masivní finanční dopad na většinu lidí. Představte si, co byste mohli dělat, kdybyste nemuseli platit každý měsíc. Můžete ušetřit a investovat více - inteligentní nápad. Každým rokem můžete přidávat další dovolenou - zábavný, ale méně zdatný nápad. Příležitosti jsou nekonečné!

Ale to neznamená, že je snadné. Zatímco dluhová svoboda je skvělý koncept, je to sen pro mnoho lidí, ale zaměřuje se na dlouhodobé. Přidáním dalších 20 dolarů za měsíc na splácení hypotéky ušetříte každý měsíc úroky a zkrátíte životnost úvěru.

Bum to až na 100 dolarů navíc, hodit roční bonusy z práce a vrácení daně, a budete na cestě ke svobodě dluhu, než to budete vědět. Ale to nemusí být nejlepší využití vašich dolarů.

Výhody investování

Na povrchu, investice a hypotéky mají málo společného. Jeden stojí peníze, druhý vydělává peníze. Jeden je pro lidi, kteří dluží, druhý pro lidi, kteří vlastní. Bez ohledu na stav vašeho majitele domů jsou přínosy investic jasné.

Pokud investujete peníze každý měsíc do investic, stavíte hnízdo vejce úspor, které budete v budoucnu vděčni. Ale důvod, proč jste vložili peníze do investičních účtů, jako například 401 (k), IRA, Roth IRA nebo pravidelný účet zprostředkování, je udělat víc než ušetřit. Díky síle burzy a složitým výnosům budou vaše peníze růst více než jen to, co přispějete každý měsíc.

Řekněme například, že máte středně agresivní portfolio a můžete investovat a získávat každoročně průměrnou 7% roční výnosnost. Přidáním 100 dolarů za měsíc získáte více než 1 200 dolarů úspor za rok, v důsledku síly složeného úroku byste skončili o 1,243 dolarů.

Po uplynutí 30 let byste do svého investičního účtu vložili 36 000 dolarů. Ale díky 7% výnosu byste měli $ 122,820.44. To je obrovská návratnost investice!

Proveďte rozhodnutí založené na matematice

Takže řekněme, že máte ve svém rozpočtu další 100 dolarů za měsíc a chcete srovnat investování ve výši 100 dolarů ve srovnání s tím, že jste zaplatili větší hypotéky. Jak se rozhodnete investovat? Rozhodněte se podle čísel.

Průměrná sazba hypoték dnes činí kolem 4%, jak uvádí Bankrate. Mezitím průměrná roční návratnost S & P 500 je více než 10% v dlouhodobém horizontu. To je 6% rozdíl mezi těmito dvěma.

Pokud provedete dodatečnou platbu na hypotéku, splácíte úvěr, který účtuje 4%. Spořičený penny je peněz, který si vydělal, takže je to jako investování ve výši 4 procent. Investice 100 dolarů za 30 let, typická délka hypotéky, ve výši 4 procent, by poskytla 65.692 dolarů. Po odečtení částky ve výši 36 000 dolarů, kterou jste vložili, jsou úrokové úspory ve výši 29 692 USD na hypotéku.

Ale pokud byste místo toho dali 100 dolarů na akciový trh 30 let a vydělali byste průměrně 10 procent za rok, skončili byste s 228 927 dolary. Po vyčerpání investice ve výši 36 000 dolarů jste získali zisk ve výši 192 927 dolarů. To je asi šest a půl krát tolik, kolik ušetříte s výplatou hypotéky.

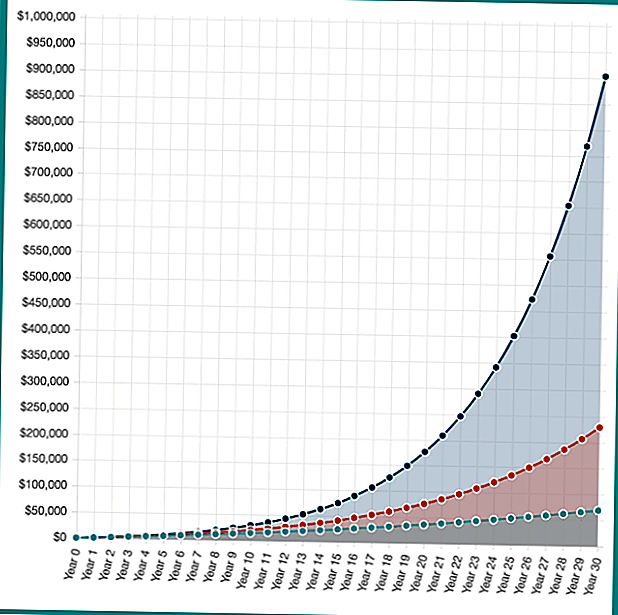

Ale co když vaše investice ještě lepší? Pokud jste měli výpadové portfolio a vydělali 16 procent (to není realistické pro většinu lidí, jen hypotetický příklad), měli byste skončit s $ 902,870. To je kapitálový zisk ve výši 886 870 USD.

Zatímco "návratnost investice" z předčasné splátky hypotéky je s pevnou úrokovou sazbou, vaše možnosti investovat jsou neomezené. V průběhu času se ukázalo, že 10% návratnost je pro investory s nízkým poplatkem vhodná.

Hypotetická investiční návratnost investuje 100 USD měsíčně po dobu 30 let na 4%, 10% a 16%. Síla složeného zájmu v akci! Spočítejte si své vlastní úspory pomocí Investor.gov složená úroková kalkulačka.

Jak můžete vidět, existuje velká finanční pobídka k investování spíše než splácení hypotéky. V reálném životě však není nic, co by bylo černobílé. Některé trhy nabízejí velkou návratnost, zatímco v dalších letech trhy snižují. Dále nemůžete platit hypotéku za 100 dolarů každý měsíc po dobu 30 let, bylo by splaceno dříve, takže vaše úspory by byly o něco nižší.

Není správné nebo špatné, jen to, co je pro vás to pravé

Získání přístupu k dalšímu $ 1 000, 2 000 dolarům nebo jakémukoli měsíčnímu splácení hypoték každý měsíc je nesmírně cenné, ale i masivní výnos z investic na akciovém trhu.

Když investujete, je tu možnost, že nedosáhnete cílové návratnosti 10%. Mohli byste udělat mnohem lépe, ale mohli byste udělat mnohem horší. Pokud vrátíte něco lepší než 4 procenta, jste matematicky lepší na akciovém trhu, ale je možné, že byste mohli také ztratit peníze.

Finanční prostředky každého z nás vypadají trochu jinak, takže ve zprávě o úsporách a investicích není správná ani špatná odpověď.

Pokud jde o investování nebo splacení hypotéky dříve, které byste uvažovali nejdříve?

Populární Příspěvky

Seniory: Získejte svůj národní park Senior Lifetime Pass před ceny jít nahoru

LinkedIn rozšiřuje funkci, která usnadňuje hledání mentora

Změna úvěrového výkaznictví je dobrá zpráva pro každého, kdo má zdravotní dluh

Ano, můžete cestovat po světě zdarma. Tady je to, jak jsem to udělal

Zde je to, co pracovní síla s minimální mzdou vypadá právě teď v USA

Odeslat Váš Komentář