Při úspoře úrokových sazeb, které jsou u většiny účtů na tak nízké úrovni, můžete být každý měsíc stlačený, když se podíváte na bankovní výpis. Bylo to asi před 5 lety, kdy jste mohli snadno vydělat více než 5% na peněžním trhu. To už teď není pravda. Ale pokud jste uvízli na 0.50% nebo méně, pravděpodobně jste ušetřili všechno špatně. Účety úspor a možnosti ukládání se v posledních několika letech změnily. Zde jsou některé myšlenky na novou generaci bank.

Nepoužíváte výhod Kontrola bonusů na účet?

První věc, na kterou se přemýšlíte, je použití účtů s vysokým výnosem, místo aby se spoléhalo jen na spořící účet. Právě teď nejlepší "běžný" spořicí účet nabízí míru kolem 1%. Existují však skvělé nabídky na snadný přístup k úsporným účtům on-line, které mohou platit až 2% a některé až 3%.

Jak mohou kontrolní účty nabízet tuto vysokou úrokovou sazbu? Důvodem je to, že vyžadují, aby jejich uživatelé vykonávali mnoho věcí, které vedly k vyšší ziskovosti banky. Jsou bankovnictví na vaší firmě (dostat vtip?).

Chcete-li například získat nejvyšší sazby a bonusy, musíte obvykle mít účet na účtu s přímým vkladem, může mít pouze zůstatek, který splňuje určité požadavky, musí každý měsíc provádět minimální nákupy platebních karet (obvykle 10 nebo více ) a obvykle se musí zaregistrovat pouze pro online výpisy (s cílem ušetřit bankovní náklady). Nicméně, tyto jednoduché úkoly mohou být velmi dobře stojí za vyšší úroky.

Ušetříte pouze v amerických dolarech?

Dalším trendem, který se v posledních letech objevil, bylo ušetřit peníze v jiných měnách, než je americký dolar. Důvodem tohoto trendu je, že budete moci využít měnových výkyvů, které by mohly zvýšit váš návrat. Na druhé straně můžete své úspory také chránit před ztrátou hodnoty investováním do cizích měn.

Existuje mnoho bank, které nabízejí jak kontrolní, tak i spořicí účty ve více měnách. Můžete buď zvolit, zda chcete v jednom účtu zadávat více měn, nebo můžete přesunout celý účet do určené měny.

Nepoužíváte dluhopisy?

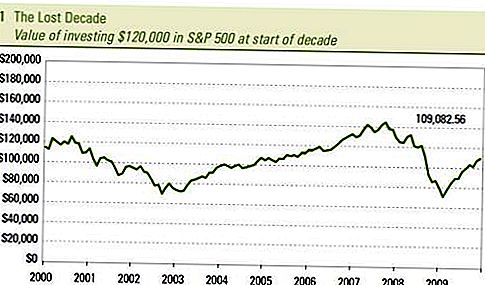

Konečně možná budete chtít investovat do dluhopisů spíše než na bankovní vklady, které poskytují mnohem vyšší úrokovou sazbu. Například, Birmingham Midshires Savings nabízí hned 1,9%! Důvodem je, že dluhopisy mohou poskytnout finanční zajištění a současně poskytnout flexibilitu tradičního investičního nástroje. Když úrokové sazby klesají, ceny dluhopisů obvykle vzrůstá, jak se investoři dostávají do bezpečí. Kdybyste se před několika lety přesunuli z CD s vysokým výnosem, z peněžních trhů a dluhopisů, dnes byste odměňovali odměny.

Je důležité, že pokud použijete dluhopisy jako alternativu ke spořicím účtům, použijete jednotlivé dluhopisy, a ne dluhopisové podíly. Pokud investujete do dluhopisu, vždy dostanete svůj zájem a jistinu při splatnosti (alespoň se státní dluhopisou). Dluhopisové fondy však neustále prodávají své podkladové individuální dluhopisy, což by mohlo vést k kolísání cen a možná ztrátě hodnoty. Navíc, když úrokové sazby v budoucnu vzroste, váš dluhopisový fond ztratí peníze, jelikož investoři přecházejí na nové dluhopisy s vyššími kupónovými sazbami.

Takže pokud tuto alternativu zvážíte, ujistěte se, že budete držet jednotlivé státní dluhopisy nebo obecné dluhopisy vysoké úrovně. Také existují vysoce kvalitní zahraniční vládní dluhopisy, které mohou být také bezpečné a atraktivní investice k ochraně vašich úspor a zároveň zvyšují vaše výnosy.

Odeslat Váš Komentář