"Dobrá zpráva," řekla linka předmětu.

To je obvykle ta linie, kterou moje matka používá, aby mluvila o plánech na dovolenou nebo o léčení štítné žlázy.

Tentokrát to byla moje banka. "Dobrá zpráva," četl: "Zvýšení úvěrové linky."

Zprávu jsem otevřel s velkou skepsí, ale to nebylo prodejní hřiště ani spam. Byla to zpráva, která mě informovala můj nový úvěrový limit: 22 000 dolarů.

"Gratulujeme! Vaše vynikající kreditní historie vám přinesla zvýšení úvěrového limitu na 22 000 dolarů, "přečíst e-mail. "Váš nový úvěrový limit vám dává větší kupní sílu - právě teď - za plyn, potraviny a věci, které nejvíce nakupujete. Užijte si nárůst. Zasloužíš si to."

Počkej co?

Nebyla to ani nabídka na míru, na kterou bych se mohl rozhodnout. To bylo ... dané. E-mail se kouzelně objevil. A když jsem se přihlásil k mému online účtu, byl zde také uveden nový úvěrový limit.

Bylo to příliš dobré, než aby to byla pravda. Bylo to nebezpečné.

Proč limit mé kreditní karty šel bez varování

Nejsem žádný cizinec, který by měl dluh z kreditních karet, a ačkoli teď mám čistou břidlici a lesknoucí se kreditní skóre, byl jsem podezřelý. Tak jsem zavolal číslo na zadní straně mé kreditní karty.

Zeptal jsem se zákaznického servisu, pokud mi mohl říct, že můj limit před nárůstem, který činil 17 000 dolarů. Skoč na 22.000 dolarů se už nezdálo tak pobuřující, ale přesto jsem byl zvědavý proč Dostal jsem nárůst. Tentokrát jsem tuto kreditní kartu nepoužil.

Zákazník řekl, že systém běžně kontroluje účty a v některých případech zvyšuje limit karty. Moje kreditní skóre bylo pravděpodobně faktorem.

Banka také pravděpodobně chtěla, abych utrácel nějaké peníze, i když to zákazník neřekl. Pokud nepoužívám svou kreditní kartu, banka nevydělává z poplatků nebo úroků.

Stručně: Společnost mých kreditních karet se mi líbí. Líbí se mi to natolik, aby mi věřila ještě dalších 5 000 dolarů.

"Takže ... co když nechci, aby můj úvěrový limit byl tak vysoký?" Zeptal jsem se, naznačuju, že nemám žádnou důvěru ve svou vlastní vůli. "Můžete to snížit?"

Říkal, že bude rád. "Ale možná to nechcete dělat."

Dal mi dva důvody:

Nejprve je snadné požádat o snížení úvěrového limitu. Ale pokud zavoláte žádat o navýšení úvěru, je to těžší důvod k prosazení - a schválit.

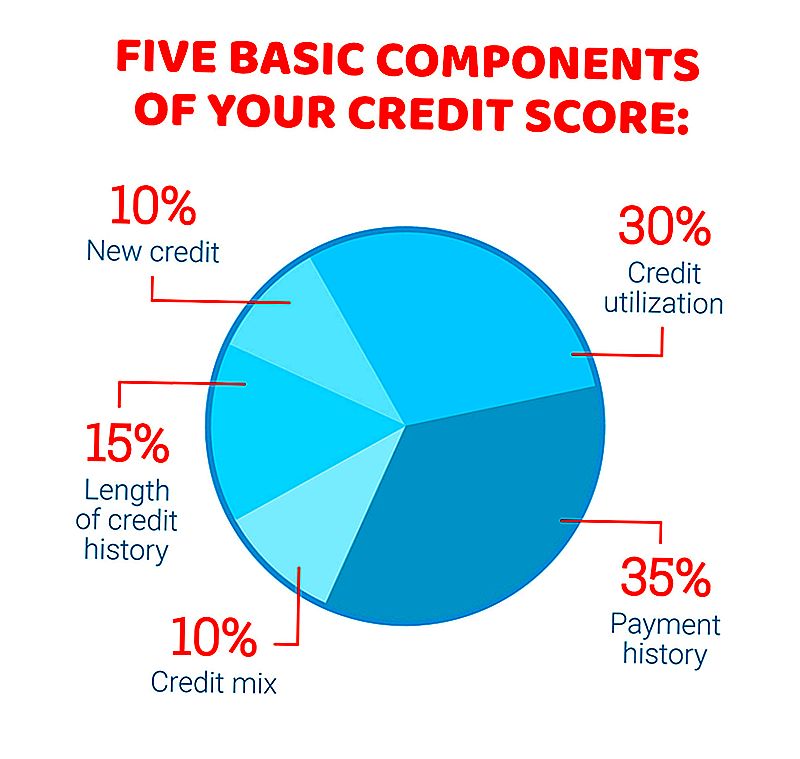

Za druhé, mít vysoký úvěrový limit může pomoci snížit váš poměr využití úvěru, což je faktor při výpočtu kreditní skóre.

Proč byste měli sledovat využití úvěru

Řekněme, že máte jednu kreditní kartu s limitem 22 000 USD a zůstatek 2 000 USD. Používáte asi 9% dostupného kreditu, což vypadá dobře pro vaši kreditní historii.

Ale řekněte, že máte stejnou rovnováhu na kartě s limitem $ 6,000. Používáte jednu třetinu dostupného kreditu. To není špatný, ale nevypadá to tak skvěle.

Provádění plateb včas je důležitějším faktorem při výpočtu kreditu, ale míra využití až 30% dopad na vaše skóre.

Zachováváte svou kreditní kartu právě teď? Cítím nervózní a přemýšlel, jestli se můžete spolehnout na velké moře věcí, které můžete koupit, a účty, které byste mohli platit?

Pokud by nový, větší úvěrový limit způsobil pokles žaludku, nevolte, abyste snížili svůj limit. Nepoužívejte pouze kartu, neboť se nechcete vzdát letové historie, kterou jste získali z této karty.

Namísto toho potvrďte změnu ve svém účtu nastavte svůj osobní limit a pamatovat na využití úvěrů.

Nikdo ti nikdy neřekl měl abyste maximalizovali svou kreditní kartu. Zvolte tedy svůj vlastní úvěrový limit a udělejte to mnohem méně, než to, co říká společnost pro kreditní karty. Pokud máte limit 4 000 USD, nepoužívejte více než 500 USD. Pokud je to limit ve výši 12 000 dolarů, možná váš osobní limit činí 2 000 dolarů.

Vyzvou se, abyste zjistili, jak nízká je vaše váha.

Lisa Rowanová je spisovatelka a producentka v The Penny Hoarder.

Populární Příspěvky

Jak snížit kabel a stále sledovat své oblíbené přehlídky

SparkFin recenze: Nástroj Discovery Stock

Akciový trh: jsou akcie nadhodnocené nebo můžete stále investovat?

Rozhovor s milovníkem Dot-Com: Alex Genadinik

Laurie Itkin se stala milionem, než se stala volbou lady

Odeslat Váš Komentář