Byla jsem velmi nadšená, že přijala mou novou práci. Ve věku 29 let jsem nakonec přijal pozici s konkurenčním platem, respektovaným zdravotním stavem a 401 (k).

Poté, co jsem ignoroval nutnost desetiletí, ulevilo se mi z perspektivy, že konečně vytvoří zdravý plán pro odchod do důchodu.

Byl jsem také docela zastrašený.

Samozřejmě, vím, že je důležité mít důchodový plán. Ale když náš HR zástup začal vyhazovat slova jako "investice" a "portfolio", zastavil jsem se. Vybrala jsem jakoukoli možnost, která by ukončila proces registrace nejrychleji.

Takže teď mám 401 (k), s zápasem od mé společnosti a peníze investované do ... hmm.

Nemám vůbec tušení, co se děje s mými penězi - a pravděpodobně bych měl. Zní povědomě?

Co se děje s vašimi 401 (k) penězi?

Chápete, jak důležité je teoreticky nastavit plán odchodu do důchodu na pracovišti. Ale jakmile to bude hotovo, pokusíte se o tom přemýšlet.

Co se skutečně děje s vašimi penězi a co to znamená pro vaše odchod do důchodu?

Jednoduché, jak to může být nastavit a zapomenout na to, peníze, které vy a váš zaměstnavatel přispějete k vašemu 401 (k), jsou investovány. To znamená, že podléhá kolísání trhu.

A jak tyto výkyvy ovlivňují váš penzijní fond, je na vás.

Znáte svou toleranci vůči riziku

Prvním krokem k tomu, abyste věděli, co se děje s vašimi penězi, je pochopení toho, co se říká vaše "tolerance vůči riziku".

Ve financích to znamená míru volatility, kterou jste ochotni dovolit ve svém investičním portfoliu. V podstatě chcete své peníze dát do hrnce, kde zůstanou přibližně stejnou hodnotou po celou dobu, nebo tam, kde se bude hodně kolísat - dosažení vyšších výšky a nižších minim?

Možná si myslíte, že znáte svou toleranci vůči riziku na základě vaší osobnosti. Říkal bych si, že jsem riskantník, protože jsem byl ochoten opustit svou práci, pohybovat se po celé zemi, cestovat a pracovat pro sebe.

Ale být člověkem, který je riskantní v jedné oblasti života, nemusí znamenat, že chcete být s penězi riskantní. Jak zjistíte, kolik chcete v plánu odchodu do důchodu?

Zjistěte svou toleranci vůči riziku pomocí tohoto bezplatného nástroje

Když jsem se přihlásil ke své 401 (k), zvolil jsem možnost "výchozí". Když to uděláte, peníze jsou investovány do souboru předem určených prostředků - "investičního portfolia".

Toto portfolio spadá někde na stupnici z "konzervativního" - který většinou zůstává stejnou hodnotou - na "agresivní" - což má větší potenciál změnit hodnotu v průběhu času.

Důvod, proč pravděpodobně raději nepřemýšlíte o vašem 401 (k), je jednoduše zdánlivě komplikovaný. Investice vypadají jako něco pro lidi s množstvím peněz a přístup k odborným znalostem.

Vím, že je špatný nápad ignorovat plánování na odchod do důchodu Našel jsem nástroj, který zjednodušuje tuto složitou informaci. Společnost s názvem FinMason chce, aby inteligentní finanční plánování bylo přístupné všem - nejen těm, kteří mají čas a peníze na to, aby si najali finančního poradce.

Namísto toho, abyste stanovili svou rizikovou toleranci vzhledem k rizikům, která jste ochotni přijmout v jiných oblastech života - což je to, co dělají mnozí finanční poradci - FinMason vytvořil to, co nazývají "FinScore".

Váš FinScore je vaše hodnocení rizikové tolerance reprezentované číslem od 1 (konzervativní) do 100 (agresivní). Toto číslo vám umožňuje zjistit, kolik rizika byste měli ve svých investicích dovolit.

Zde je ten nástroj, který jsem použil k vyhledání svého programu FinScore - a jak ho můžete použít, abyste se ujistili, že máte dostatek peněz, když jste připraveni odejít do důchodu.

Poznámka: Nevíte, které čísla chcete zadat v každém kroku? Začal jsem také krok za krokem.

//Krok za krokem k nalezení vašeho programu FinScore

Když pracujete s nástrojem uvedeným výše, použijte tyto tipy k objasnění všech kroků, které vás zabodnou.

1. "Mám v plánu odejít do důchodu do ___ let."

Zvolte možnost "Vypočítat to pro mě" a zadejte věk a věk, na který plánujete odchod do důchodu. Pokud jste se narodili v roce 1960 nebo později, očekávejte odchod do důchodu na 67 let získat plné výhody.

2. "Byl bych rád důchodový důchod $ ___ za rok."

Zvolte možnost "Vypočítat za mě" a zadejte své běžné příjmy a očekávané zvýšení za rok. Typické zvýšení vzrůstá od roku k roku. The současný průměr je přibližně 3%.

3. "Očekávám, že $ ___ ročně můj důchodový příjem pochází ze sociálního zabezpečení a dalších zdrojů."

Výpočet dávek sociálního zabezpečení můžete vypočítat na základě skutečného záznamu o příjmech nebo vyberte možnost "Vypočítat za mě" a zadejte aktuální výnos a zvýšíte sazbu opět pro odhad.

4. "Očekávám, že přispěji $ ___ měsíčně na mé úspory a zvýší o ___% ročně."

Uveďte výši výplaty, kterou jste vyčlenili každý měsíc na úspory. To bude zahrnovat procento, které přispějete k vašim 401 (k), plus všechny ostatní fondy, které pravidelně ukládáte.

Například přispívám k mému 401 (k) 4% a dal další 4% na bankovní spořicí účet, takže ušetřím 8%.Nemám nastavený plán, aby to zvýšil, takže prozatím jsem ve druhém poli zadal "0".

Shoduje váš zaměstnavatel váš příspěvek 401 (k)? Zaškrtněte toto políčko, pokud váš zaměstnavatel odpovídá. Pokud nevíte, zda se to děje nebo ne, nebo si nejste jisti, kolik odpovídá, zeptejte se vašeho HR zástupce.

5. "Aktuální zůstatek mých investic je přibližně $ ____."

Vypsat zůstatek, který jste již získali ve vašich 401 (k) a dalších investicích jako je Roth IRA. Pokud nevíte, kde najdete tyto informace, kontaktujte svého HR zástupce.

Já jsem jen začal, tak jsem vyčíslil rovnováhu jako "0."

6. Vzorové portfolia

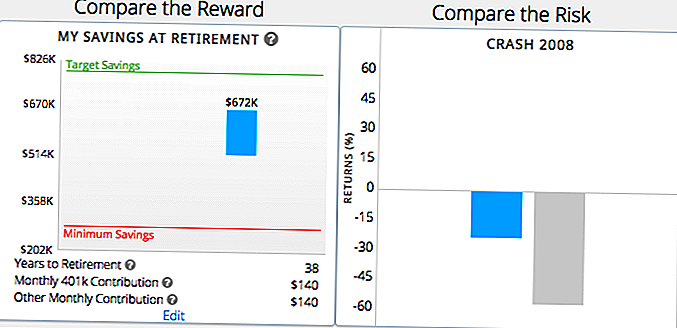

Dále, pomocí těchto základních informací o důchodech v důchodu, nástroj vám ukáže pár vzorových portfolií a kolik peněz máte v důchodu, případně ztrácíte při selhání trhu s každým. Mluvím o tom, co to znamená pro vás později ve funkci.

Nástroj vám také ukáže kolik byste ušetřili odchodem do důchodu s každým portfoliem a jak se to staví proti cíli a minimálním úsporám, které jste určili dříve.

V každém kole najdete dvě z těchto vzorových portfolií, jednu rizikovou a jednu konzervativnější. Zvolte buď "modrou" nebo "zelenou", podle toho, který scénář nejlépe vyhovuje potřebám vašeho důchodu.

Vyberte vzorek, který se vás odvolává, založený nejen na nejlepším scénáři, ale i na nejhorším. Má "špatný případ" pro daný vzorek splnění alespoň vašich minimálních úspor?

7. Získejte svůj účet FinScore

Na základě zvolených portfolií obdržíte svůj účet FinScore. Například mi bylo 62 let, mírně agresivní.

Zobrazí se ukázkový graf, který se zobrazí jak blízké, že se vaše portfolio dostane k cíli a minimální důchodové spoření.

Jedná se o jednoduchý vizuální nástroj, který vám pomůže zjistit, zda máte aktuální plán odchodu do důchodu, který vám pomůže dosáhnout vašich cílů při odchodu do důchodu. Nástroj vám nabídne několik rychlých návrhů založených na tom, zda váš plán je v rovnováze se svým FinScore.

Na základě mé studie FinScore jsem viděl graf, který ukázal, jak moc by mi bylo hodně středně agresivního portfolia s očekávanými příspěvky, když odchod do důchodu v 67 letech (za 38 let).

Co dělat, jakmile poznáte svůj účet FinScore

Pokud znáte svou toleranci vůči riziku, umožníte jí měřit to, co se děje se svým 401 (k). Poté můžete určit, zda chcete provést nějaké změny.

Pokud je váš důchodový plán v souladu s vaším FinScore, máte štěstí! Držte se s tím - ale vždy se ujistěte, že se zopakujete každých pár měsíců, abyste se ujistili, že tomu tak je.

Pokud vidíte, že ve vašem 401 (k) portfoliu je příliš mnoho nebo příliš malé riziko, proveďte kroky k jeho změně. Například na základě mého programu FinScore pravděpodobně ušetřím minimální částku pomocí mého současného plánu 401 (k). Ale nedokážu dosáhnout cílové částky.

K tomu je třeba provést úpravy svých úspor a investic. Mohl bych přispět více k úsporám, mohl bych investovat více agresivně nebo najít rovnováhu mezi těmito dvěma.

Určení a provedení těchto změn ve vašem penzijním plánu by mohlo být stejně jednoduché jako jednání se zástupcem vašeho HR. Mohou vám lépe porozumět dostupným nástrojům, které vám pomohou při rozhodování o vašem 401 (k).

Pokud chcete více vedení, ale nemáte rozpočet drahého finančního poradce, Nástroje zdarma společnosti FinMason vám mohou pomoci zjistit vaše investice a pochopit, jak je pro vás pracovat.

Your Turn: Pomohl vám tento nástroj lépe pochopit vaše potřeby při odchodu do důchodu? Jaké otázky stále máte ohledně vašeho 401 (k)?

Sponzoring Disclosure: Obrovské díky FinMason za spolupráci s námi, aby vám tento obsah. Je zřídka, že máme příležitost podělit se o něco tak úžasného a zaplatit za to!

Dana Sitarová (@danasitar) je spisovatelka pracovníků The Penny Hoarder. Je napsána pro Huffington Post, Entrepreneur.com, Writer's Digest a další.

Populární Příspěvky

M.A.C. V sobotu odčerpává volná rtěnka a všichni jsme se vytratili

Bleší trh zlato: Jak jsem udělal 9 000 dolarů třídění skrze kostýmní šperky

Get Your Wet-Naps Ready: Neděle je Národní den kuřecího křídla!

Lidé údajně přestali tyto zaměstnání nejvíce. Vytvořil jste seznam?

Zloděj jí zalomil peněženku, takže okamžitě vzala těchto 8 kroků

Odeslat Váš Komentář