Poznámka redakce 5. 1. 2018: Vzhledem k nedávné stížnosti na FTC vůči LendingClub již tuto službu již nemůžeme doporučit se 100% jistotou.

Chcete se pokusit o novou investiční alternativu - jednu s potenciálem slušné návratnosti, která pomáhá jiným lidem dostat se z dluhů současně?

Sociální půjčky nebo půjčky typu peer-to-peer jsou rostoucím odvětvím, které spojuje dlužníky a věřitele. Společnosti, jako je Lending Club, nabízejí investorům jiný způsob, jak diverzifikovat své portfolia a získat měsíční úroky, a zároveň pomáhat dlužníkům získat lepší úrokové sazby a menší půjčky.

Zvláštní je, že jste vyzkoušeli tuto investici? Zde je to, co potřebujete vědět, abyste získali zisk s Lending Club.

Co je půjčování peer-to-peer?

Než se dostaneme do detailů, pojďme definovat sociální půjčky trochu víc.

Peer-to-peer půjčování (P2P) spojuje jednotlivé věřitele a dlužníky prostřednictvím on-line tržiště. To účinně odděluje prostředníka tradičního úvěrového procesu, ve kterém finanční instituce spravují převod peněz od věřitelů na dlužníky.

Proces je efektivnější a efektivnější a snižuje náklady a obtíže pro obě strany. Poskytuje jednotlivým věřitelům vyšší návratnost svých investic a poskytuje dlužníkům lepší přístup k potřebným finančním prostředkům při nižší úrokové sazbě. Je to výhra pro všechny strany.

Proč si zvolit klub půjček?

S mnoha různými stránkami pro půjčování P2P, proč byste měli zvolit klub půjček?

Tři roky po sobě je Lending Club číslo 5 na Forbesově seznamu nejslibnějších amerických společností. Je to největší světový trh půjček pro peer-to-peer pro investory a společnost The Economist jako příklad potenciálu půjček P2P udržovala svůj úspěch a růst - dokonce i díky nedávné recesi.

Kyle Taylor, zakladatel The Penny Hoarder, říká, že ačkoli existují další solidní možnosti P2P, preferuje Lending Club, protože "můžu seřadit půjčky a vybrat ty, které chci investovat. Cítím, že mám větší kontrolu nad výsledek spíše než jen vychystávání akcií. "

Od svého založení v roce 2007 zaplatil klub půjček investorům více než 300 milionů dolarů. Její poslání, říká společnost, je

Vytvořte efektivnější, transparentnější a pro zákazníky přívětivou alternativu k tradičnímu bankovnímu systému, který nabízí úvěrovým dlužníkům nižší úrokové sazby a lepší návratnost investorů.

Jak funguje úvěrový klub?

Hlavním odvoláním pro dlužníky je mnohem nižší úroková sazba z úvěrů ve srovnání s úrokovými sazbami platebních karet. Mohou požádat o půjčku ve výši 1 000 dolarů až do výše 35 000 dolarů na pokrytí svých osobních dluhů. Dlužníci, kteří obdrží osobní půjčku s Lending Club ušetřit v průměru 31% nad jejich aktuální úrokové sazby dluhu nebo kreditní karty. To dělá Lending Club skvělou volbou pro konsolidaci dluhu, nebo jako součást strategie splácení dluhu, pro lidi, kteří doufají, že ušetří peníze a získají finanční svobodu.

Zde je postup, jak tento proces funguje:

- Dotčený dlužník dokončí jednoduchou žádost o úvěr.

- Poskytovatelé úvěrového klubu hodnotí informace poskytnuté žadatelem, stanovují úrokovou sazbu a nabízejí různé nabídky půjček, ze kterých si můžete vybrat.

- Dlužník zvolí možnost půjčky a aktivuje ji na webu.

- Investor vybere půjčku pro své portfolio a zvolí, kolik z toho by chtěl financovat (za 25 dolarů); tento zlomek se nazývá poznámka.

- Jakmile je úvěr plně financován (ať již jedním investorem nebo několika), půjčovací klub převede peníze přímo na bankovní účet dlužníka.

- Každý měsíc, když dlužník vyplácí finanční prostředky, poskytne Lending Club výnosy plus úroky na účet investora.

- Investoři se mohou rozhodnout stáhnout své prostředky nebo reinvestovat.

Co je v tom věřiteli? Zvažte to jako investice jak ve finančním smyslu, tak i v lidském smyslu: vaše půjčka vám získá peníze a zároveň pomáháte někomu, aby se zbavil dluhů.

Můžete vydělat peníze investovat s úvěrovým klubem?

Zatímco půjčovací klub by neměl být vaším jediným investováním, může to být solidní a diverzifikující doplněk k vašemu portfoliu. Stejně jako u všech investic, měli byste vstoupit do sféry půjčování P2P s dlouhodobým nápadem na budování bohatství. Pokud zaměstnáváte strategii typu denní obchodník - často nakupujete a prodáváte akcie - pak služba jako půjčovací klub nemusí být pro vás.

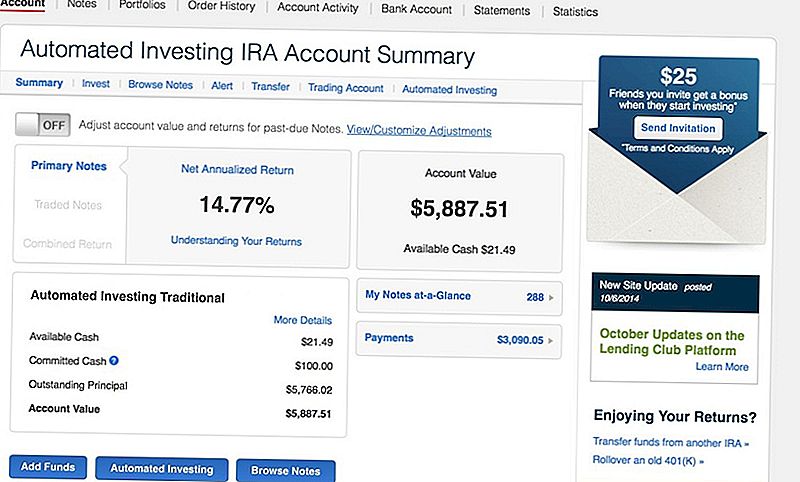

Taylor se například zaměřuje na dlouhodobější investice. On původně uložil 5 000 dolarů v Roth IRA s Lending Club a "vydělává na můj vklad šílenou dobrou úrokovou sazbu 14%".

Účet Lending Club nabízí nízkou volatilitu a měsíční peněžní tok ve srovnání s investicemi na akciovém trhu. A i když není snadné rychle učinit zisk, můžete kdykoli stáhnout nebo reinvestovat finanční prostředky.

"Zatímco existuje způsob, jak prodávat bankovky, které vlastníte s Lending Club (na sekundárním trhu), není to snadné," varuje Taylor. "Pro každou bankovku, kterou vlastníte, musíte najít dalšího kupujícího. Já investuji jen 25 dolarů z každé půjčky, takže pokud bych chtěl likvidovat svůj účet, musel bych individuálně prodat více než 200 bankovek. "

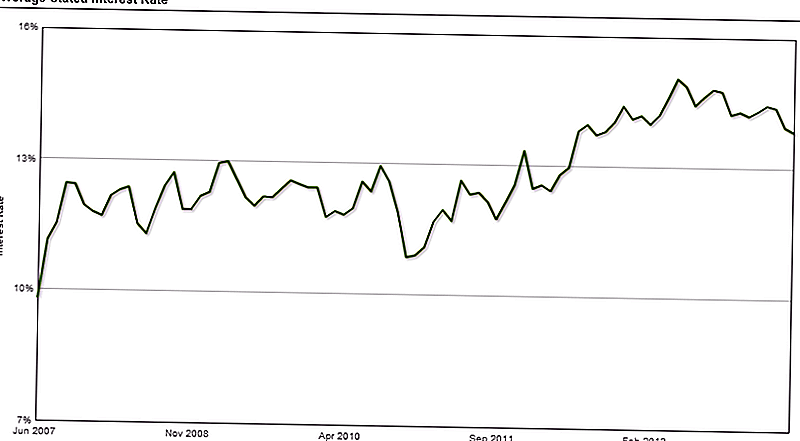

Od června 2007 investoři získali v průměru 10 až 15% úroky, které více než kompenzují jakákoli rizika nebo nesplácené půjčky, které by mohly nastat v jejich portfoliích.

"Nedopusťte, aby vás defaults odradili," vysvětluje Taylor. "Některé poznámky budou mít v zájmu [téměř] 25%, takže tyto ztráty převáží."

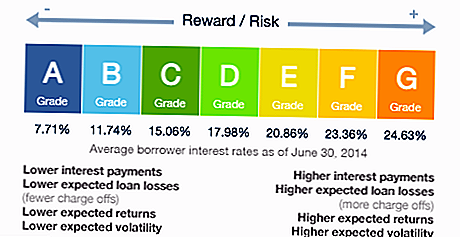

Přečtěte si o výchozích nastaveních? Úvěrový klub vyhodnocuje úvěrovou kvalitu a riziko každého dlužníka a přiděluje mu stupeň. Pokud se chcete držet "méně riskantních" půjček, vyberte si pouze ty, které jsou klasifikovány jako A nebo B - ačkoli pochopíte, že získáte méně úroků z těchto půjček.

Co za poplatky?

Společnost má relativně nízké provozní náklady ve srovnání s tradičními investičními účty a přenáší tyto úspory spolu s investory ve formě pevných marží a nízkých poplatků.

Například Edward Jones (makléřská firma s plnými službami, do které jsem investovala) účtuje roční poplatek ve výši 40 USD plus 2% poplatek za všechny investované fondy bez ohledu na to, zda má vaše portfolio ztrátu nebo zisk.

Úvěrový klub však účtuje pouze 1% ročního poplatku a účtuje poplatky, pokud byli schopni vybrat dlužníka.

Zde je to, co zaplatíte:

- Poplatek za službu: Tento poplatek pokrývá náklady na provoz a vedení účtů investorů, zajišťuje distribuci peněz dlužníkům a zpět investorům. Tento roční poplatek činí 1% z přijatých plateb během 15 dnů od data splatnosti dluhopisu.

- Poplatek za vyzvednutí: Pokud dlužník nevyplatil platbu z úvěru, půjčovací klub říká, že zaměstnávají stejný druh praxe, kterou by tradiční banka nebo finanční instituce učinily. Společnost účtuje investorům 18% z vrácené částky (pokud se nevyžaduje soudní spory) nebo 30% nákladů na soudní spory.

Kromě tohoto shrnutí nepůjčuje Lending Club mnoho informací o procesu inkasa nebo o tom, jak ovlivňuje investory. Ve skutečnosti je to jeden prvek, který by Taylor chtěl vidět upgradovat.

"Byl bych rád, kdyby došlo k větší transparentnosti kolem procesu inkasa," poznamenává. "Je nevyhnutelné, že některá z vašich půjček budou zaplacena - to je jen část. Úvěrový klub posílá tyto poznámky do sbírek a získá zpět některé z vašich peněz, ale jako majitel bankovky máte jen málo informací o tomto procesu. "

Jaká je vaše investiční strategie úvěrového klubu?

Když začnete, investiční strategie vám pomůže využít vaše peníze pro optimální návratnost. Vytvořte rychlou sadu pravidel nebo musíte mít před určením, které poznámky si vyberete.

Taylorova osobní strategie například obsahuje rychlý seznam kritérií, které musí splnit všichni dlužníci:

- Mají domov

- Mají stejnou práci po dobu nejméně dvou let

- Mají méně než tři dotazy na své kreditní zprávy za posledních šest měsíců (obvykle mnoho nedávných dotazů znamená, že někdo požádal o spoustu nových úvěrů)

- Hledají půjčku na refinancování kreditní karty

- Bylo to nejméně 12 měsíců od poslední kriminality (nezaplacení úvěru)

- Aktuální úrokové sazby platebních karet musí být vyšší než 20%

Jinými slovy, pokud by vás přítel chtěl požádat o peníze, co byste si ověřili, abyste zajistili, že jste jim nejen pomohli, ale že jste byli schopni získat zpět své finanční prostředky a úroky? Na základě těchto kritérií založte svou investiční strategii.

Připraveno k otevření účtu o půjčování P2P

Pokud jste připraveni začít s půjčováním peer-to-peer, prvním krokem je zkontrolovat způsobilost. Každý stát reguluje tento druh investice jinak, a ne všechny státy vám dovolují používat Lending Club.

Chcete-li investovat s Lending Club, musíte vydělat nejméně 70 000 dolarů ročního hrubého příjmu a mít čistou hodnotu 70 000 dolarů, ačkoli některé státy vyžadují vyšší čistou hodnotu. Pokud máte celkovou čistou hodnotu více než 250 000 dolarů, nemusíte se obávat potřeby ročního příjmu.

Poté jednoduše zvolte svůj účet. Zde jsou nejoblíbenější možnosti:

- Individuální účet: Toto je nejjednodušší účet pro vaše osobní použití.

- Společný účet: Pokud máte v plánu mít účet se společným zájmem pro dvě nebo více lidí, pak je to účet, který budete chtít.

- IRA účet. Získejte zvýhodněné úspory a růst s individuálním důchodovým účtem. Můžete převést prostředky z převodu 401 (k) nebo IRA. Pokud máte nárok, můžete otevřít tradiční IRA, Roth IRA, SEP IRA nebo Simple IRA. (Zde je dobrý průvodce IRA způsobilostí.)

Carrie Smith (@carefulcents) je pečovatelka peněz, spisovatel a zakladatel blogu Careful Cents. V květnu 2013 odešla z práce v oblasti malého podnikání, aby vykonávala podnikání a blogování na plný úvazek.

Populární Příspěvky

Zvyšte své daňové sazby méně s těmito daňovými přestávkami

Proč dluh Sněhová koule je špatná pro studentské půjčky dlužníků

Nejlepší studentské půjčky zaplatí za vaše MBA (Business School)

Porozumění nekonečnému bankovnictví: Má smysl pro vás?

Nejlepší partneři pro lodní obchod

Odeslat Váš Komentář