Zbavit se studentských dluhů je vysoká na radarech každého, kdo ho má. Zvláště když máte úvěry rozptýlené mezi různými poskytovateli studentských půjček.

Není to neslýchané pro absolventy skončit s 5-6 různých studentských půjček, někdy u různých úvěrových společností. Pokud si každý rok vyděláte jinou půjčku, možná pár letních zasedání - můžete mít na různých místech různé půjčky.

V takových případech, může to být stojí za to vzít v úvahu studentské půjčky dluhu konsolidace půjčky (ústa není?)

Vypadá to jako kruhová cesta, jak půjčit na svůj dluh: Myslím tím, že vyčerpáte novou půjčku, abyste zaplatili jinou půjčku. Kde je ten smysl?

Realita je, že pokud máte v současné době potíže udržet krok s platbami nebo kopat sebe z dluhu rychlejší, úvěr konsolidace úvěru může být jen řešení pro vás. Navíc existují další potenciální přínosy pro uzavření konsolidačního úvěru (např. Možnost využít programů pro odpuštění studentských půjček). Ale to není bez problémů.

Zjistíme více zde.

Rychlá navigace Jak funguje konsolidace studentských půjček? Jaké půjčky se mohou kvalifikovat pro studentské půjčky? Odpuštění? Studentské úvěrové konsolidace a splátkové plány? Konsolidace úvěru studentů, které vám dělají více úroků? Studentská půjčka, konsolidace a refinancování, když studentský úvěr refinancování dává smysl. Proč byste neměli normálně refinancovat federální studentské půjčky? Pouze scénář, kdy refinancování federálních studentských půjček dává smysl Jak konsolidovat federální studentské půjčky Jak konsolidovat soukromé studentské půjčky Zabránění studentské půjčky konsolidaci podvodů Jaké tyto společnosti nabíjejí, že byste měli platit za pomoc s vaším studentským úvěrovým dluhem?Jak funguje Student Loan Consolidation?

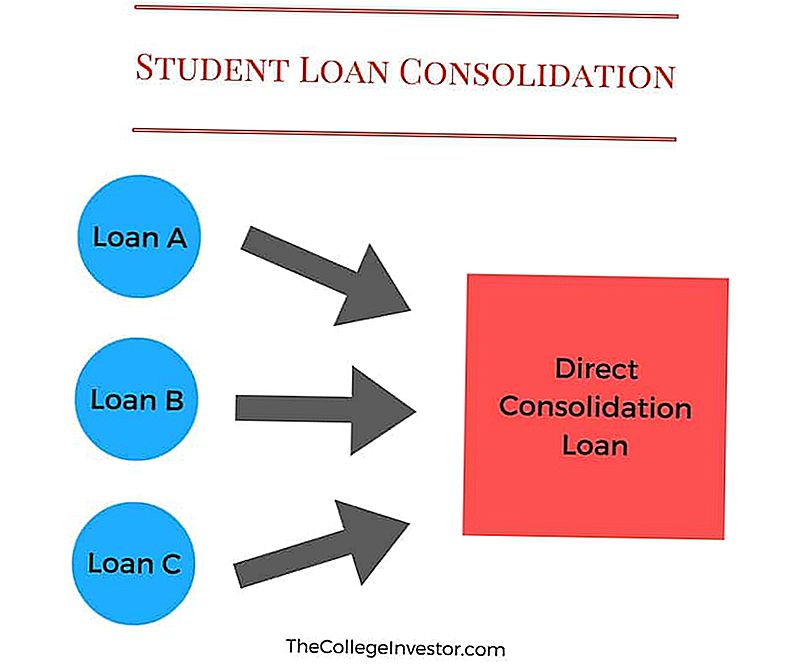

Konsolidace studentských půjček je proces kombinace federálních studentských půjček do jediného úvěru.

Například můžete mít tři nebo čtyři různé studentské půjčky v době, kdy absolvujete vysokou školu (jeden pro každý rok jste šli do školy). To může být obtížné spravovat, protože můžete mít každý měsíc 3 různé platby. A pokud vám chybí jedna, může dojít k poškození vašeho kreditu.

Konsolidace studentských půjček to usnadňuje tím, že tyto 3 různé půjčky do jediné půjčky, aby se platby na. Tato nová půjčka se nazývá konsolidační úvěr.

Přestože půjčka na konsolidaci dluhu pomáhá zjednodušit a zefektivnit vaše platby, nevýhodou je to, že vaše nové nižší měsíční platby mohou také prodloužit dobu, po kterou budete muset zaplatit své půjčky.

Tip: Můžete to snadno vykompenzovat tím, že zaplatíte o něco více každý měsíc.

Zde je příklad:

Pokud vaše platby v současné době dosáhnou 250 dolarů na více účtech a požádáte o úvěr na konsolidaci dluhu, mohla by tato platba poklesnout až na 120 dolarů.

Nyní platíte pouze jednu platbu ve výši 120 USD za měsíc (plus jakákoli platná daň) namísto dvojnásobku částky, jakou jste platili dříve.

Pokud se vám podaří přidat, například, další 30 dolarů a zaplatit 150 dolarů každý měsíc, můžete ve skutečnosti kompenzovat časovou nevýhodu, která je zavedena tím, že budete platit méně peněz na vaše studentské půjčky.

Poznámka: To se nevztahuje na konsolidační úvěry Spousal. Přečtěte si všechny informace o Spousal Student Loan Consolidation Loans zde.

Jaké půjčky se kvalifikují pro odpuštění studentských půjček

Každá federální studentská půjčka můžete konsolidovat do nového konsolidačního úvěru. Tyto zahrnují:

- Přímé subvencované půjčky

- Přímé nevyplacené půjčky

- Dotované Federal Stafford Loans

- Unsubsidované Federal Stafford Loans

- Přímé platby PLUS

- PLUS půjčky z programu Federálního vzdělávacího programu pro rodiny (FFEL)

- Doplňkové půjčky pro studenty (SLS)

- Federal Perkins Loans

- Federální ošetřovatelské úvěry

- Podpora zdravotní výchovy

Chcete-li se kvalifikovat, musíte mít alespoň jednu půjčku v tom, že je v době odkladu splácení. Navíc musíte být na vašich platbách aktuální.

Pokud jsou vaše úvěrové splátky v selhání, budete muset provést nejméně 3 po sobě jdoucí měsíční platby předtím, než budete moci požádat o federální půjčku na konsolidaci dluhu studentských půjček.

Studentské úvěrové konsolidace a splátkové plány

UPOZORNĚNÍ: NEVYSTAVUJTE TUTO STUDENTOVOU KONSOLIDACI ÚVĚRU

Prvním velkým problémem, který se může stát při konsolidaci studentských půjček, je skutečnost, že vzhledem k tomu, že můžete konsolidovat téměř každý typ federální studentské půjčky, můžete náhodně dát svůj typ úvěru do nového konsolidovaného úvěru, který vám brání v tom, aby měl určité plány splácení.

Nejběžnějším problémem jsou PLUS půjčky určené rodičům. Pokud jste rodiče a půjčíte si půjčku PLUS na zaplacení vysoké školy pro vaše děti, neměli byste tyto půjčky konsolidovat. To může být matoucí, a tak to rozbijeme.

Úvěry Parent PLUS jsou ve jménu rodiče. Vy dítě nemůže NIKDY mít tento úvěr ve svém jménu. Nemůžete je přenést a nemůžete jim dovolit konsolidovat půjčku PLUS do jejich půjčky.

Nicméně, pokud jste rodič s jinými studentskými půjčkami v tvém jménu, a teď máte tento úvěr PLUS, mohli byste ho potenciálně přidat ke svým ostatním půjčkám prostřednictvím konsolidace. To je obvykle špatný nápad, protože půjčky PLUS nesplňují podmínky pro splácení programů založených na příjmech, jako je IBR, PAYE nebo RePAYE. Jako takové, pokud konsolidujete, ztrácíte tyto programy.

To by mohlo také znamenat, že nebudete mít nárok na programy pro odpuštění studentských půjček, jako je program PSLF.

Tak, nikdy nezpracovávejte půjčku Parent PLUS. Pamatuj si to.

Může Studentský úvěr Konsolidace dělat více platit?

Existuje mnoho proměnných, které půjdou do konsolidace studentských půjček, ale mohlo by to stát víc, pokud nebudete opatrní.

Konsolidace vašich studentských půjček by mohlo skončit, kdybyste více zaplatili za životnost úvěru, pokud zapomenete na pár věcí. Bezprostředně po konsolidaci bude váš nový konsolidační úvěr v podstatě rovný součtu všech stávajících úvěrů. Vaše úroková sazba bude váženým průměrem všech konsolidovaných úvěrů (zaokrouhleno na nejbližší 1/8 procenta) a vaše platba by se měla rovnat součtu všech vašich individuálních plateb.

Vzhledem k tomu, že nezapomeňte, konsolidace studentských půjček se týká pohodlí při placení více úvěrů - nic jiného.

Váš nový konsolidační úvěr vám nabízí možnosti výběru splátek - můžete se přepnout na plán splácení založený na příjmech nebo na rozšířený plán.

Pokud přepnete na jakýkoli jiný plán splácení, nakonec budete platit více po dobu trvání úvěru. Nicméně, to by mohlo být užitečné, pokud si prostě nemůžete dovolit platbu dnes a nemáte na výběr.

Také, když konsolidujete, budete muset znovu požádat o jakékoli programy snižování úrokových sazeb, na kterých jste byli. Například, pokud jste ukládali 0,25% pro použití Direct Debit, budete muset znovu nastavit tento plán a uložit znovu.

Tyto malé faktory jsou to, co lidé zapomínají při konsolidaci svých studentských půjček, a mohlo by to skončit tím, že je bude více stát.

Studentská úvěrová konsolidace vs. refinancování

Konsolidace studentských půjček se liší od refinancování studentských půjček, ale mnoho lidí tyto pojmy zaměnitelně používá.

Studentská úvěrová konsolidace: Jedná se o bezplatný program, který kombinuje federální studentské půjčky do nového federálního studentského úvěru.

Refinancování studentských půjček: To zahrnuje získání soukromé půjčky nahradit některé (nebo všechny) vaše stávající studentské půjčky.

Můžete konsolidovat federální půjčky, ale nemůžete konsolidovat soukromé půjčky.

Můžete refinancovat jak federální, tak i soukromé studentské půjčky - ale obvykle nemá smysl refinancovat federální půjčky.

Při refinancování studentských půjček je smysl

To může mít velký smysl pro refinancování vašich soukromých studentských půjček. Když refinancujete své půjčky, máte potenciál snížit vaši úrokovou sazbu a snížit platby.

Když refinancujete, je důležité se podívat na jak úrokovou míru, tak na úvěr. Můžete získat podmínky refinancování od dvou let do dvaceti let a délka, na kterou se rozhodnete, má velký dopad jak na vaši platbu, tak na úroky, které zaplatíte.

Doporučení: Snažte se o refinancování úvěru na dobu delší než 7 let, abyste získali nejlepší úrokovou sazbu.

Zde je příklad toho, jak to může mít finanční smysl (z příkladu skutečného života):

Částka půjčky | Měsíční platba | Úroková sazba | Zbývající roky | Celkový zájem | |

|---|---|---|---|---|---|

Úvěr 1 | $19,415 | $115.00 | 5.06% | 12 | $8,581 |

Úvěr 2 | $12,789 | $136.85 | 9.74% | 12 | $13,568 |

Úvěr 3 | $10,995 | $115.60 | 9.49% | 9 | $8,145 |

Úvěr 4 | $15,170 | $242.24 | 12.50% | 12 | $16,832 |

Úvěr 5 | $8,051 | $152.09 | 8.25% | 8 | $4,482 |

Celkový | $66,421 | $761.78 | $51,607 |

Tím, že refinancoval všechny své studentské půjčky do nového úvěru za 66.421 dolarů, získal následující:

Částka půjčky | Měsíční platba | Úroková sazba | Zbývající roky | Celkový zájem | |

|---|---|---|---|---|---|

Nový úvěr | $66,421 | $496.65 | 4.16% | 15 | $22,976 |

Tento refinancovací úvěr byl pro NO cosigner a byl založen na tom, že měl vynikající (780) kredit. Jak vidíte, i když je doba půjčky daleko déle, než doporučujeme, ale vzhledem k mnohem nižší úrokové sazbě je schopen JEDNOTKY snížit svou měsíční platbu o 35% a zaplatit přes 50% méně úroků po dobu životnosti půjčka.

Pokud se díváte na refinancování, doporučujeme důvěryhodné - jsou nástrojem pro srovnávání refinancování studentských půjček, který nakupuje spoustu různých věřitelů, abyste mohli najít nejlepší sazbu.

Důrazně doporučujeme věrohodné, protože můžete zjistit, jestli to stojí asi za 2 minuty bez kontroly kreditu. Navíc čtenáři College Investor získají spolu s nimi 200 dolarů na refinancování. Podívejte se na důvěryhodné.

Proč byste neměli normálně refinancovat federální studentské půjčky

Pokud jde o federální půjčky, příběh je však jiný. Důvodem je, že nad rámec úrokové sazby a platby, federální studentské půjčky mají tunu výhod a možností pomoci dlužníkům.

Za prvé, pokud platba je příliš vysoká, můžete získat nárok na splátky na základě příjmu. Tím snížíte dluh studentských půjček na méně než 15% vaší diskreční příjmy (nebo 10% na plány PAYE a REPAYE). To znamená, že bez ohledu na to, jaká je vaše výše úvěru nebo kreditní skóre, dostanete nižší platbu.

Za druhé, tyto plány splácení založené na příjmech zahrnují i odpuštění studentských půjček na konci 20 nebo 25 let, což znamená, že nejenže můžete dostat nižší platbu, ale vaše půjčka může být odpuštěna po určité době.

Konečně, federální studentské půjčky jsou způsobilé pro odškodnění za veřejné půjčky nebo PSLF. Pokud pracujete pro neziskové organizace nebo pro vládu, můžete získat odpuštění půjčky po pouhých 10 letech. To je obrovský pokrok.

Pokud byste měli refinancovat federální půjčky na nový soukromý úvěr, nezapomeňte: Váš nový soukromý úvěr nahradí všechny vaše federální půjčky. Jako takový, bude váš nový úvěr mít ZERO těchto výhod.

Možná přemýšlíte, dobře, dnes nepotřebuji možnost návratnosti. A je to v pořádku, ale můžeš to s jistotou říct zítra? Jste zajištěna v práci a příjmové úrovni? Nikdy nebudete pracovat ve veřejné službě v příštích 10 letech?

To jsou všechny důležité otázky.

Jediný scénář při refinancování federálních studentských půjček je smysl

Když odpovíte na tyto otázky, rychle uvidíte, že existuje pouze jeden scénář, kde je rozumné refinancovat federální studentské půjčky na soukromé.

Jediné scénáře, kdy by mohlo mít smysl refinancovat federální studentskou půjčku, je splnění všech následujících požadavků:

- , - V současné době placujete podle standardního plánu splácení 10 let

- Jste snadno schopni si dovolit své měsíční platby a nepřekračují 10% svého příjmu z domova

- Nepracujete v žádné kvalifikované veřejné službě nebo vládní práci

- V příštích 10 letech neplánujete splácení na základě příjmů

- Díváte se na zaplacení vašeho studentského úvěru dříve nebo byste mohli zaplatit půjčku dříve

- Máte vynikající kredit (více než 760). Doporučujeme Credit Karma jako bezplatnou cestu ke kontrole vašeho kreditu.

Také, pokud máte Parent PLUS půjčky, může mít smysl refinancovat vaše federální půjčky do soukromých půjček.

Pokud splníte všechny výše uvedené požadavky, pak refinancování federální studentské půjčky by mohlo mít smysl jako způsob, jak ušetřit peníze po dobu trvání úvěru. Důvodem je, že pravděpodobně nikdy nebudete mít nárok na splácení na základě příjmu, protože si můžete dovolit standardní splátkový plán. Také nikdy nebudete mít možnost požádat o odpuštění za veřejné půjčky.

Chcete-li získat nejlepší úrokové sazby a podmínky pro refinanční úvěr, budete muset mít také skvělé příjmy a skvělé kreditní skóre. Pokud máte oba ty, pravděpodobně budete moci najít refinanční studentský úvěr s nižší úrokovou sazbou a lepšími podmínkami než vaše federální půjčky (ale ne vždy).

Nikdy to neubližuje nakupování, pokud se vejde do tohoto scénáře. Podívejte se na důvěryhodné a uvidíte, jestli je tam lepší obchod. Je to svobodné porovnávat úvěry a nikdy nevíte, že byste mohli ušetřit tisíce dolarů na celý život úvěru.

Jak upevnit federální studentské půjčky

Konsolidace federálních studentských půjček je relativně snadná. Ministerstvo školství odhaduje, že to bude trvat asi 20 minut na StudentLoans.gov.

Tady je zdarma ke konsolidaci federálních studentských půjček. Nemusíte zaplatit společnosti třetí strany obrovský poplatek za to. Můžete to udělat sami.

Musíte jít sem: Federal Direct Loan Consolidation

Při konsolidaci půjček bude vaší úrokovou sazbou vážený průměr všech konsolidovaných úvěrů. Můžete také získat nárok na snížení úrokové sazby o 0,25%, pokud se zaregistrujete k automatickým platbám.

Takže pokud máte 10 000 dolarů na 6,8% a 20 000 dolarů na 3,4%, skončíte zaplacením 4,5% na novou půjčku ve výši 30 000 dolarů. Uvědomte si však, že základní struktura nákladů se nezmění a po skončení této nové konsolidované půjčky budete stále platit stejné úroky ve srovnání s podkladovými úvěry.

Ještě jednou, neexistuje žádný úvěr. Federální konsolidační úvěr jednoduše zjednodušuje platby.

Pokud nechcete dělat to sami (i když můžete), spolupracujeme s Ameritech Financial jako placenou asistenční společností. Budou pouze konsolidovat úvěry, které je třeba konsolidovat. Například pokud držíte úvěry Federální rodinné výchovy (FFEL) a potřebujete nárok na odměnu za veřejné půjčky, budou vám moci pomoci při konsolidaci těchto půjček. Budou schopni s vámi spolupracovat po celou dobu konsolidačního procesu, a protože jsou poplatky hrazeny prostřednictvím 3rd že se nezaplatí, dokud nebude konsolidace dokončena.

Chcete-li se s nimi spojit, je jejich číslo 1-866-863-3870, nebo nastavte bezplatnou konzultaci.

Jak upevnit soukromé studentské půjčky

Soukromé studentské půjčky jsou trochu jinak. Jsou mnohem více jako úvěry na automobily nebo úvěry na bydlení. Existují různé úrokové sazby a poplatky nabízené různými bankami pro dlužníky studentských půjček.

Máte-li soukromé půjčky, může se opravdu vyplatit nakupovat a najít skvělou sazbu pro konsolidační úvěr. Jak bylo uvedeno výše, použijte důvěryhodné, abyste našli skvělou konsolidaci studentských půjček a míru refinancování. Důvěryhodná je tržnice studentských půjček, kde můžete získat nabídky od několika věřitelů po vyplnění jednoduchého formuláře. Věrohodní veterináři, s nimiž pracují, pracují pouze s kvalitními věřiteli. Nezapomeňte využít svou bonusovou nabídku $ 200 na refinancování s důvěryhodným.

Proces můžete spustit zde:

Vyhýbat se podvodům konsolidace půjček studentů

Připomínáme, že nemusíte platit za konsolidaci studentských půjček. Existuje spousta podvodů studentských půjček, které se zaměřují na lidi, kteří chtějí konsolidovat své studentské půjčky. Existuje také mnoho takzvaných "společností", které chtějí účtovat za konsolidaci studentských půjček.

Podstatné je, že můžete jednoduše konsolidovat svůj studentský úvěr zdarma na StudentLoans.gov, nebo prostým voláním svého věřitele. Jakmile se přihlásíte do StudentLoans.gov, můžete snadno dokončit svou žádost o konsolidaci studentských půjček. Pokud znáte své jméno, adresu a číslo sociálního zabezpečení, můžete to udělat sami, aniž byste platili někoho jiného.

Rozpusťme, co potřebujete vědět o společnostech třetích stran a jak se vyhnout podvodům spojeným s konsolidací půjček studentů.

Co tyto společnosti účtují za vás

Chci ujasnit, že tyto společnosti nejsou nutně podvodné. Spíše vás nabízejí za službu, za kterou skutečně nemusíte platit. Používají marketingové taktiky, aby si mysleli, že musíte zaplatit za své služby, abyste získali konsolidaci studentských půjček, ale ne.

Pokud čtete na webových stránkách těchto společností, budou pro vás:

- Určete pro vás nejlepší programy pro konsolidaci studentských půjček

- Proveďte všechny papírování

- Spolupráce s vámi, pokud jste v prodlení

- Odpovězte na vaše dotazy

Když se s nimi zaregistrujete, jednou z prvních formulářů, které vyplníte, bude formulář Plná moc. To dává společnosti zákonná práva jednat ve vašem zastoupení se společnostmi pro studentské půjčky. To je děsivé, že necháte tyto lidi jednat ve vašem zájmu! Dělejte to sami.

Problém je, že pro něho nemusíte platit někdo! Doklady můžete vyplnit samy. Co se týče nejlepšího programu pro konsolidaci půjček studentů? Máte jednu možnost pro federální studentské půjčky - jen jeden.

Měli byste platit za pomoc s vaším studentským úvěrem?

Nerozumej mě špatně - vím, že řešení vašich studentských půjček může chvíli trvat a být matoucí. Nemusíte platit nikomu za pomoc - ale také vím, že nemůžu být vaší matkou.

Dlouho jsem to dělal a bez ohledu na to, jak snadné to říkám, je to stále 30% z vás, kteří se s tím nechtějí zabývat, a raději by platili třetí společnosti, která by vám pomohla. To je v pořádku.

Takže pokud chcete odbornou pomoc (a pochopíte, co získáte), doporučujeme společnost Ameritech Financial, společnost, kterou jsem osobně prověřil. Pomáhají vám orientovat se v terénu studentských půjček a pomáhat systematicky aplikovat na programy nabízené Ministerstvem školství. Pokud si nejste jisti, že to uděláte sami, Ameritech vám pomůže najít řešení splácení, které je pro vás to pravé, a případně restrukturalizujte své půjčky, abyste mohli získat nárok na programy, které byste jinak neměli. Můžete jim zavolat 1-866-863-3870 nebo se podívejte na jejich webové stránky zde.

Závěrečné myšlenky

Důsledkem je, že konsolidace studentských půjček může být skvělý způsob, jak pomoci organizovat své půjčky, potenciálně vás požádat o programy odpůrce půjček a učinit splácení snadnější. Ale musíte pochopit, jaké potenciální problémy by mohly způsobit.

Za prvé, pokud máte federální studentské půjčky, máte pouze jeden způsob, jak konsolidovat tyto půjčky: Přímý konsolidační úvěr. Tento úvěr je k dispozici pro volný, uvolnitprostřednictvím Ministerstva školství USA. Více se můžete dozvědět a požádat o něj zde: StudentLoans.gov.

Zadruhé, pokud máte soukromé studentské půjčky, máte více možností konsolidace, ale i tehdy bych chtěl jen, abyste se podívali na jednu možnost - důvěryhodný. Tyto stránky vám poskytují bezplatný odhad úspor, který byste mohli ušetřit konsolidací a refinancováním studentských půjček za 30 sekund. Poté, pokud půjdete kupředu s vaší soukromou konsolidací, můžete obdržet a porovnat nabídky od mnoha věřitelů po dokončení jednoho krátkého formuláře. Jako bonus mohou čtenáři College Investor získat 200 dolarů, pokud refinancují s důvěryhodným!

Konečně se ujistěte, že konsolidaci federálních a soukromých půjček nezaměstnáváte do jediného soukromého úvěru. Udržujte je odděleně. Získáte mnoho výhod z vašich federálních studentských půjček a ztratíte je, pokud je sloučíte do soukromého studentského úvěru.

A nespadají do žádných konsolidačních podvodů studentských půjček!

Odeslat Váš Komentář