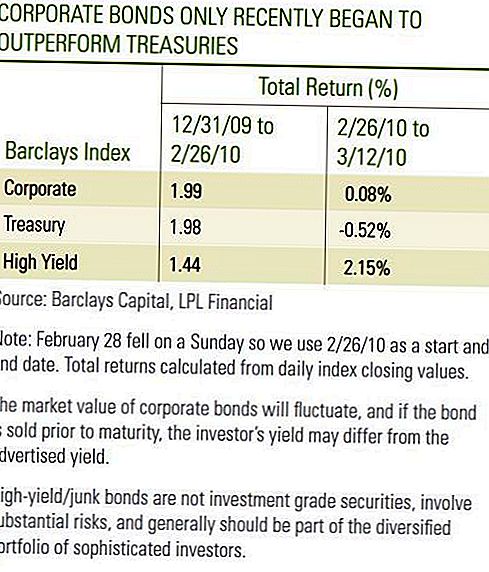

Koncem února byli investoři firemních dluhopisů spokojeni s ročními investičními výsledky za rok 2010. Výkonnost dluhopisů s investičním stupněm Corporate Bond a High-Yield Bond byla pozitivní, nicméně bližší pohled ukázal, že investiční ratingové korporátní dluhopisy sotva vyčnívaly ze státních pokladničních poukázek, zatímco vysoce-výnosové dluhopisy v prvních dvou měsících roku 2010 ve skutečnosti nedostatečně pokračovaly [viz tabulka] . V prvních dvou týdnech března došlo k silnému odlivu investičních ratingových firemních dluhopisů a vysokých výnosových dluhopisů ve vztahu k státním pokladnám. Zatímco jen krátkou dobu, výsledky v březnu vidíme pozitivně, neboť korporátní dluhopisy držely krok v příznivém období pro státní pokladny. Důležité je, že firemní dluhopisy vykazovaly odolnost a v případě vysokých výnosů firemní dluhopisy jednoznačné zisky, jelikož výnosy Treasury byly vyšší.

Jak investiční, tak high-yield Corporate Bonds i nadále vykazují zlepšující se fundamenty, což je primárním pilířem silného startu do března. Úvěrová způsobilost závisí na tom, zda jsou výnosy vytvořeny na podporu úrokových plateb. Ve čtvrtém čtvrtletí roku 2009, kdy skončila hospodářská sezóna, až 72% společností v indexu S & P500 překonalo očekávání výdělků. S výjimkou společností Financials, která zaznamenala značné zisky vzhledem k velmi zhoršenému čtvrtému čtvrtletí roku 2008, se ve čtvrtém čtvrtletí roku 2009 ve srovnání se čtvrtým čtvrtletím roku 2008 zvýšily výdělky o 11,8%, podle agentury Bloomberg. Zatímco dobré výkazy o příjmech odrážejí snižování nákladů a vyšší produktivitu, růst příjmů v horní oblasti také vzrostl v dalším pozitivním znamením pro tento sektor. Výnosy se ve čtvrtém čtvrtletí 2009 oproti stejnému čtvrtletí roku 2008 zvýšily o 6% celkově, 3% bez finančních firem.

Tabulka firemních dluhopisů

Federální rezervní banka minulý týden uvedla, že nefinanční domácí dluh společnosti vzrostl v roce 2009 o 1,4%, nejpomalejší od roku 2002 a naposledy korporace omezily růst dluhu. Zatímco nové emise korporátních dluhopisů se v posledních týdnech daly novinám a často se v roce 2009 vyskytly, vydávání nových dluhopisů bylo kompenzováno prudkým poklesem obchodních cenných papírů a dalších krátkodobých emisí dluhopisů. Údaje nezahrnují finanční sektor, ale věříme, že odráží širší tendenci korporátních emitentů, která celkově snížila pákový efekt v roce 2009. Celková míra růstu emisí 1,4% se snižuje na 22% růst sektoru Treasury. Řízené tempo růstu by nemělo vést k nerovnováze mezi nabídkami a mohlo by mít prospěch firemních dluhopisů, neboť investoři i nadále hledají výnosy ve světě s nízkým výnosem.

Vysílatelé s vysokým výnosem dluhopisů také zveřejnili vyšší příjmy, ale dostali další výtah, protože výchozí hodnoty stále klesaly. Moody's oznámil, že konečná 12měsíční spekulativní míra selhání se v únoru snížila na 11,6% poté, co v prosinci dosáhla vrcholu 13,0%. Vzhledem k tomu, že se jedná o koncové číslo, je důležité poznamenat, že to odráží zvýšené tempo selhání, ke kterému došlo v průběhu roku 2009. Současné tempo selhání se dramaticky zpomalilo, když 10 emitentů se nezúčastnilo v prvních dvou měsících roku 2010 ve srovnání s 45 během prvních dvou Moody's dále snížila prognózu míry selhání na konci roku 2010 na 2,9% z 3,3%. Nižší očekávaná míra selhání naznačuje, že investoři mohou být ochotni platit vyšší ceny za dluhopisy, což vyžaduje méně pojistného na vlastní dluhopisy s nižším ratingem. Tato prémie se odráží v užší výnosové výhodě nebo rozprostření do státních pokladen. Očekáváme, že výnosové rozpětí se budou dále snižovat, protože ceny dluhopisů stoupají, a to v reakci na nižší hodnoty selhání. Vedle zlepšování základních principů přispělo v březnu ke snížení výkonnosti státních dluhopisů dopady energetických dluhopisů. Řecká vláda dosáhla pokroku v oblasti dodatečných fiskálních úsporných opatření a výnosy ministerstva financí vzrostly v reakci na to, že byl zrušen nákup bezpečného přístavu.

Obavy ze státního dluhu

Avšak obavy ohledně státních dluhů některých evropských zemí se mohou objevit znovu, protože rozpočtové výzvy zůstávají a vývoj se pomalu rozvíjí. Obavy týkající se úvěrové kvality státních dluhopisů nesmí kompenzovat kladné základní fundamentální trendy mezi emitenty korporátních dluhopisů, ale mohly by vést k záchvatům slabosti vůči státním dluhopisům podobně jako v případě investorů v lednu a únoru tohoto roku. Účastníci trhu pravděpodobně budou i nadále diskutovat o dopadu, který by mohly mít vážné saldy vládního dluhu na vyhlídky domácího hospodářského růstu. Zprávy o příjmech dále odhalily přínosy snížení nákladů, efektivnost se snižuje a další zlepšení příjmů se stane více závislé na růstu příjmů. Věříme, že přírůstek příjmů přijde pomalu. V důsledku toho vidíme tempo

zlepšování investičních firemních dluhopisů a vysokých výnosových dluhopisů, které se zpomalují.

Pomalejší tempo zlepšování je v pořádku, ale firemní dluhopisy mohou nabídnout investorům vyšší příjmy, které mohou vyrovnat období nedostatečné výkonnosti ve vztahu k státním pokladnám. Jak v lednu, tak v únoru, příjmy pomohly jak korporačním dluhopisům investičního stupně, tak vysokorychlostním dluhopisům držet krok s Treasuries. Vzhledem k tomu, že ocenění Treasury je vysoká a výnosy jsou stále blízké historickým minimům, nadále budeme podporovat vyšší výnosy a zlepšování základů sektoru podnikových dluhopisů.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Toto bylo připraveno společností LPL Financial. Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám.Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevnou sazbu výnosu a fixní hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Tyto informace nejsou určeny jako náhrada za konkrétní individuální daňové, právní nebo investiční plánování. Doporučujeme, abyste své specifické daňové otázky projednali s kvalifikovaným daňovým poradcem.

- Mezinárodní investice zahrnuje zvláštní rizika, jako jsou fluktuace měn a politická nestabilita, a nemusí být vhodné pro všechny investory.

- Index korporátního vysokého výnosu společnosti Barclays USA pokrývá trh s dluhopisy firemních dluhopisů, denominovaný v USD, s pevnou úrokovou sazbou. Cenné papíry jsou klasifikovány jako vysoce výnosné, pokud střední rating Moody's, Fitch a S & P je Ba1 / BB + / BB + nebo nižší. Index nezahrnuje dluh rozvíjejících se trhů. Index byl vytvořen v roce 1986 a historie indexů byla vrácena k 1. lednu 1983. Index korporátního vysokého výnosu v USA je součástí indexů univerzálního a globálního vysokého výnosu v USA.

- Vzhledem k jejich úzkému zaměření bude sektorové investování vystaveno větší volatilitě, než investovat více široce do mnoha odvětví a společností.

- Barclays Treasury Index se skládá ze státních dluhopisů amerického ministerstva financí se zbývající splatností jeden nebo více let. Index nezahrnuje státní pokladniční poukázky, pokladní poukázky STRIPS nebo Treasury Inflation-Protected Securities (TIPS).

- Index společnosti Barclays Corporate Index je neřízeným indexem veřejně vydaných zahraničních dluhopisů a zajištěných dluhopisů v USA, které splňují zadané požadavky na splatnost, likviditu a kvalitu. Kvůli oprávněnosti musí být dluhopisy registrovány SEC. Index zahrnuje jak firemní, tak i ne-podnikové sektory. Firemní sektory jsou průmyslové, utility a finance, které zahrnují jak společnosti v USA, tak i mimo Spojené státy. Nekomerční sektory jsou suverénní, nadnárodní, zahraniční a místní samospráva. Dluhopisy musí mít nejméně jeden rok až do konečné splatnosti, musí být dolarově denominované a nekonvertibilní a musí mít nejméně 250 milionů dolarů v zůstatkové hodnotě. Dluhopisy musí mít investiční stupeň (Baa3 / BBB- nebo vyšší) nejméně dvěma ratingovými agenturami: Moody's, S & P, Fitch. Pokud pouze dvě ze tří agentur hodnotí jistotu, použije se pro určení způsobilosti indexu nižší rating. Pokud je pouze jedna ze tří agentur hodnocena jistotou, musí mít rating investiční stupeň.

Populární Příspěvky

Pospěšte si na IHOP k slavnosti na 59-Cent stacku palačinek Tento úterý pouze

Jak byste mohli získat ještě 180 USD tento rok ... Dělat hodně nic

Hertz si najme agenty prodeje z domova - a získáte bonus 150 dolarů

Minimalisté se rozpadají, aby se zbavili věcí a zjednodušili váš život

Najímání manažerů rozhodně Googlu vás. Zde je návod jak je zapůsobit

Odeslat Váš Komentář