Víte, že vaše kreditní skóre je jedním z nejdůležitějších bitů finančních informací o vás.

Tam, kde spadáte na stupnici kreditu, je často považován za způsob, jak zjistit, jaký typ člověka jste, když jde o správu svých peněz.

Věřitelé - a spousta dalších - používají svou pozici na stupnici kreditu, aby se rozhodli, jak se s vámi budou zabývat, pokud jde o peníze.

Jediným problémem je, že mnozí z nás neznají naše kreditní skóre. (Ale měli bychom, protože je snadné získat naše skóre na stránkách, jako je freecreditreport.com).

A když se vydáte na jednu z těchto webových stránek, abyste získali své "bezplatné kreditní skóre", je to opravdu neplatné a není to vaše skutečné kreditní skóre, pravděpodobně vás to docela zneklidňuje.

Zjistil jsem to tvrdě, když jsem se snažil najít můj skutečný FICO® Skóre.

Pokud jste stejně zmatený jako já, zde je rychlý pohled na určení stupnice kreditní skóre.

Co je skóre kreditní skóre?

Když si většina z nás myslí o kreditní skóre, myslíme si na FICO® Skóre, které vydal Fair Isaac Corporation.

Tento kredit se pohybuje v rozmezí 300 až 850, přičemž 300 představuje nejnižší možné kreditní skóre.

Je však důležité si uvědomit, že to není jediné dostupné kreditní skóre.

Ostatní firmy používají varianty formulace FICO, aby vytvořily své vlastní skóre. Dále existují společnosti, které si vytvořily svou vlastní stupnici kreditu. Většinou však pravděpodobně narazíte na nějakou verzi kreditu, která používá model podobný FICO® Skóre. (Non-FICO® Skóre se běžně označují jako skóre FAKO, ale mohou mít nějaké využití, které vysvětlím ve chvíli.)

Bod měřítka úvěrového skóre je umožnit věřitelům a dalším poskytovatelům finančních služeb (jako pojišťovací agenty) okamžitě zjistit, zda jste kreditní riziko. Máte-li nízké kreditní skóre, pak poskytovatelé služeb, jako jsou společnosti zabývající se mobilními telefony - a dokonce i potenciální zaměstnavatelé - mohou předpovídat, že vaše úroveň finanční odpovědnosti je nízká a že byste se mohl stát i nezodpovědným iv jiných oblastech. Je zřejmé, že věřitelé vidí nízké kreditní skóre jako něco, co zvyšuje šanci, že nebudou spláceny peníze, které půjčují.

Vaše pozice na stupnici kreditu je obvykle vypočtena pomocí vzorce, které bere v úvahu následující informace (a já jsem zahrnoval, jak velký důraz vaše FICO® Vyhodnoťte místa na každém z nich:

- 35% - Historie plateb z úvěrů a kreditních karet

- 30% - Kolik z vašeho kreditu používáte

- 15% - Délka vaší kreditní historie

- 10% - poslední úvěrové dotazy

- 10% - Typy dluhu / úvěru, které máte

Je důležité si uvědomit, že i když věřitelé vidí vaše kreditní skóre jako velký kus hádanky, mohou při rozhodování hledat i jiné položky - například váš příjem a historii zaměstnání.

Všechny kreditní skóre jsou ne vytvořeno stejné: FAKO vs. FICO® Skóre

Vaše FICO® Skóre je to, co všichni chtějí vědět: hypoteční věřitelé domů, důvěryhodní autoři Vaší družstevní záložny a dokonce i Vaše pojišťovna se dívá na nějakou variaci vašeho FICO® Skóre. Bohužel musíte zakoupit přístup k vašemu FICO® Získejte skóre od myFICO, pokud nepožádáte o půjčku a můžete získat věřitele, aby vám řekl, jaké bylo skóre.

Z tohoto důvodu to můžeme říci vaše skóre FICO je vaše skutečné kreditní skóre - jediný, který se bude počítat pro půjčky.

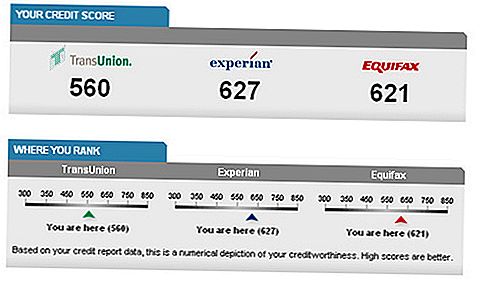

Hodnocení FICO je využíváno každým ze tří úložišť - Experian, Equifax a TransUnion - ačkoli každá z nich má vlastní "značku" pro svou vlastní verzi. Neexistují žádné významné rozdíly mezi těmito třemi verzemi, pokud existují nějaké rozdíly ve všech.

Ačkoli mohou existovat značné rozdíly ve výsledcích úvěru z každého ze tří úložišť, obvykle to dluží buď časovým rozdílům při vykazování informací jednotlivými věřiteli nebo skutečnosti, že věřitelé se nemusí hlásit všem třem úložištím.

Jste stále zmatená? Z toho se jen zhoršuje!

FAKO se odkazuje na všechny kreditní skóre, které nejsou FICO. Vantage skóre patří mezi nejoblíbenější skóre FAKO. Představují partnerství mezi třemi úvěrovými kancelářemi a zahrnují:

- TransRisk od společnosti TransUnion (skóre v rozsahu 300 až 850 bodů),

- Score Card od společnosti Equifax (280 až 850) a

- ScorexPLUS od společnosti Equifax (330 až 830)

Zatímco výsledky obvykle sledují skutečné skóre FICO, nebudou to přesná shoda. Nicméně, mít přístup k těmto skóre vám přinejmenším umožní mít obecnou představu o tom, co se děje se svými skóre FICO. Výrazný nárůst nebo pokles ve skóre Vantage vám může vést k tomu, že jedete správným směrem, nebo že máte nějaké úvěrové problémy, o které se musíte postarat.

Další skóre FAKO.

Výbuch poskytovatelů "bezplatného kreditu" zvýšil počet možností založených především na variantách FAKO. Ačkoli se přihlášení k těmto službám umožní vidět výkyvy a poklesy ve skóre, je důležité si uvědomit, že to nejsou kreditní skóre používaná věřiteli. Nejen, že výsledky nejsou skutečné, ale nejsou ani volné.Většina z nich vám umožní pravidelně dostávat své skóre, pokud si předplatíte službu.

Mezi příklady těchto služeb patří FreeCreditReport.com, CreditKarma.com, CreditSesame.com, a Quizzle.com. Každý z nich používá jiný scoringový zdroj, který může být i legitimní. Například kreditní skóre FreeCreditReport pochází z programu Experian. Ačkoli to může být jen jeden ze tří úvěrových úložišť věřitelů použití, skóre, které dostanete bude přesné - přinejmenším pokud jde Experian jde.

Opět, pokud máte zájem o relativní úroveň vašeho kreditní skóre, některý z těchto zdrojů FAKO vám může pomoci zůstat na vrcholu. Jen si pamatujte, že bez ohledu na to, jaké kreditní skóre získáte z těchto zdrojů, je nepravděpodobné, že by se jednalo o vaše skutečné kreditní skóre za účelem půjčování.

Nebezpečí spoléhání se na kreditní skóre FAKO

Existuje obecná shoda, že skóre, které získáte z zdrojů FAKO, se vypočítává na vysoké úrovni. Oni mají tendenci být vyšší než to, co jsou vaše skutečné skóre FICO - někdy až o 100 bodů vyšší. To může způsobit vážné problémy, pokud se chystáte požádat o úvěr na základě vašich znalostí o kreditní skóre FAKO.

Řekněme, že věřitel vyžaduje minimální skóre 680, aby si půjčil. Vyzbrojení s vaším skóre FAKO 720, můžete jít do aplikace sebejistě, argumentovat, že máte vynikající úvěr. Ale když věřitel vytáhne vaše skutečné skóre FICO, vrátí se na 655.

Nejen, že nemáte vynikající úvěr, ale nedostanete ani půjčku, o kterou se ucházíte. To je nevýhoda spoléhání se na bezplatné kreditní skóre a jejich FAKO scoringové modely.

Je možné, že kreditní skóre FAKO může být záměrně nafouknuto v pokusu přitáhnout více spotřebitelů k bezplatným systémům kreditního skóre? Jak přísloví praví, získáte více včel s medem než s octem. Možná extra 30 až 100 bodů, které FAKO skóre obvykle mají, je "med" volných kreditních bodů. Já jen říkám ...

Co je to dobrý rozsah kreditních skóre?

Z větší části je to dobrý FICO® Skóre závisí na aktuálních podmínkách na trhu. Před finanční krizí bylo 680 považováno za dost dobré, aby získalo dobrou úrokovou sazbu z mnoha úvěrů. Nyní, mnoho věřitelů chce vidět nejméně 720 bodů, aby vám nabídli nejlepší nabídku.

Obecně platí, že kreditní skóre nižší než 600 je považováno za poměrně chudé. Pokud dosáhnete skóre mezi 650 a 699, považujete se na veletrhu za dobrý. Někteří z vás nebudou mít problém, pokud máte skóre mezi 620 a 700, ale nejspíš vám nebudou nabízeny ty nejlepší podmínky.

Dobré kreditní skóre může znamenat víc než jen dobrou úrokovou sazbu z úvěru: může to také vést ke snížení pojistného a schopnosti kvalifikovat se k přesunu do lepšího pronájmu.Dobré kreditní skóre FAKO se liší podle skóre, které používáte. Každé skóre má vlastní měřítko, které může porovnávat s FICO® Výsledek je náročný. Stále platí, že čím vyšší číslo, tím lepší je vaše skóre. Většina kreditních bodů FAKO vám ukáže svou verzi kreditní skóre na stupnici, aby ukázala, kde spadáte v rozmezí špatných až vynikajících kreditů.

Pokud se divíte, co znamenají všechna "kreditní čísla", je to v pořádku. Většina lidí "nerozumí tomu, co FICO skóre ACTUALLY znamená. Nejprve jsem měl problémy rozluštit čísla a určit, co je moje skutečná skóre FICO, ale je to jednodušší, než byste mohli předpokládat.

Jak sledovat své kreditní skóre

Takže jsem vás přesvědčila, že sledování tohoto čísla je důležité? Skvělý!

Vsadím se, že si myslíš: "Ale počkej . . . co přesně je nejlepší způsob, jak sledovat svůj kredit?“

Nebojte se. Udělám to pro vás co nejjednodušší.

Zdroj č. 1: GoFreeCredit.com

GoFreeCredit.com je opravdu pěkný zdroj pro někoho, kdo chce získat své kreditní skóre i zprávy. Za 1 dolar vám poskytnou kreditní zprávu a skutečné skóre Fico. Toto je zkušební nabídka a budete muset do sedmi dnů zrušit, aby vám nebyla účtována částka 19,95 USD.

Pokud se rozhodnete službu udržet, dostanete kreditní sledování a 1 milion dolarů v pojištění krádeže totožnosti. Služba byla pro mě opravdu snadná a skóre bylo přesně to, co jsem dostal od MyFicu.

Zdroj č. 2: AnnualCreditReport.com

Získání kopie kreditní zprávy bývalo obtížné. Nyní je díky vládě snadné několik kliknutí prohlížeče. Vláda donutila tři úvěrové úřady, aby spotřebitelům poskytly přístup k bezplatnému kreditnímu protokolu od každého úřadu jednou za 365 dní prostřednictvím webové stránky s názvem AnnualCreditReport.com.

Tohle jeprostě vaše kreditní zpráva. Když se přihlásíte, nebude možné vidět vaše celkové kreditní skóre. To je však skvělý výchozí bod, protože můžete hledat chyby nebo neznámé účty, které by mohly znamenat krádež identity.

Vždy spusťte kontrolu jedné z vašich přehledů na stránkách AnnualCreditReport.com.

Poznámka: Získáte jednu bezplatnou zprávukaždý každoročně. Nemusíte - a neměli byste - muset získat všechny tři zprávy zdarma ve stejnou dobu. Nejlepším řešením je kontrolovat pouze jednu zprávu z jedné kanceláře každé čtyři měsíce. Dnes můžete zkontrolovat TransUnion, Experian za čtyři měsíce a Equifax za osmi měsíce. To vám dává velmi základní verzi sledování úvěrů. A nebojte se, úřady jsou povinny si vzájemně promluvit, pokud se na vašem hlášení něco stane, takže budete mít k dispozici aktuální informace bez ohledu na to, od kterého kanceláře se táhnete.Resource # 3: Firmy, které monitorují výsledky FAKO pro vás

S tolika oblíbenými kreditními skóre FAKO může být obtížné udržovat karty na nich. Přesto máte přehled o tom, jak se vaše kreditní zpráva zhoršuje - i když to není FICO® Skóre, které se půjčitel bude dívat - je dobrá věc.

Moje dvě oblíbené společnosti, které sledují mé skóre, jsou Credit Karma a Credit Sezame. Každá společnost bude sledovat vaše kreditní skóre zcela zdarma. Na rozdíl od jiných webových stránek, které říkají, že jsou "zdarma", ale zasáhly s měsíčními členskými příspěvky, Credit Karma a Credit Sesame jsou obě zcela zdarma. (Vydělávají peníze jinými způsoby, jako je nabídka lepší nabídky na hypotéku nebo kreditní kartu.)

Zde je rychlé srovnání těchto dvou:

- Oba se mohou svobodně připojit.

- Oba nabízejí bezplatné kreditní skóre.

- Credit Karma nabízí přístup ke třem různým hodnotám: TransRunion TransRisk, VantageScore®, a skóre auto pojistitele.

- Credit Sesame nabízí přístup k kreditnímu skóre Scorex PLUS (SM) společnosti Experian.

- Credit Karma vám umožní denně aktualizovat skóre.

- Kreditní sezam provádí aktualizaci měsíčně.

Buď jedna společnost je skvělým místem k zahájení, ale Credit Karma má více možností. Bez ohledu na to, jakou cestou budete moci sledovat výkyvy a pády svého kreditu, je to chytrý finanční krok. (Nebo ještě více využívejte obě služby, protože jsou zdarma a každý měsíc sledují dvě různé verze vašeho skóre.)

Jak zlepšit své kreditní skóre

Dobře, pokud jste si právě zkontrolovali své kreditní skóre a zjistili, že to smradí, nebojte se. . .existuje naděje!

Existuje mnoho způsobů, jak můžete zlepšit své kreditní skóre, a já vám ukážu, co funguje. Takže nevydělej. Prosím.

Doporučil bych vám, abyste z tohoto seznamu tipů zkontrolovali seznam a systematicky je zkontrolujete, jak je dokončíte. Nenechávejte nic. Všechny tyto tipy mohou pomoci vaší situaci, a tak zvýšit své šance na zlepšení vašeho kreditní skóre a vyzkoušet je všechny.

Pojďme začít!

1. Získejte zabezpečenou kreditní kartu.

Můj předchozí důstojník, Kevin, kdysi neměl absolutně jasnou představu o tom, co je jeho kreditní skóre, a měl několik lekcí, které se měl učit.

Jednou z těchto lekcí bylo, že se špatným úvěrem je opravdu obtížné získat kreditní kartu. Ve skutečnosti žádná banka, na kterou požádala o kreditní kartu, mu umožnila mít jednu.

Ale pak dostal špičku. Řekli mu, aby dostal azajištěno kreditní karta.

Zabezpečená kreditní karta má termíny, které zvýhodňují věřitele mnohem víc než dlužník, ale výsledky byly ohromující.

Kevin, v článku, který napsal pro GoodFinancialCents.com, vysvětlil, že zabezpečené kreditní karty jsou jako tradiční kreditní karty, kromě toho, že musíte provést zálohu. Tento vklad je obvykle stejný jako váš úvěrový limit.

Kdo. Počkej chvíli. Nejsou to peníze, které můžete jen strávit?

Ne, jsou to peníze, které jsou uloženy v případě, že jste na platené kreditní kartě. Nyní má "zabezpečená" část smysl, ne?

Existují další podrobnosti týkající se zabezpečených platebních karet, ale z velké části je to skvělý způsob, jak si vybudovat svou kreditní historii - a tím pomáhat vaší kreditní skóre.

Díky této metodě a jiným inteligentním rozhodnutím nám Kevin ukázal, jak je možné získat za více než pět měsíců kreditní skóre přes 110 bodů.

2. Podívejte se na chyby a ujistěte se o chybách ve vaší kreditní sestavě

Pamatujete, jak jsem vám ukázal, jak si můžete poznat svou kreditní zprávu dříve v článku? Ukázal jsem vám, protože je důležité pravidelně kontrolovat vaše kreditní hlášení o chybách.

Tyto chyby mohou být skutečně zpochybněny u úvěrového úřadu, takže pokud zjistíte chybu, využijte možnosti, abyste je opravili.

Někdy se jedná o tyto chyby, které snižují kreditní skóre, takže řešení těchto chyb může vést k lepšímu kreditu. Chyby však pravděpodobně nejsou tak běžné, jak byste mohli doufat, pokud máte špatné kreditní skóre, takže i když je dobré kontrolovat chyby, nedělejte své naděje na to, že je to pro vás to nejlepší řešení.

3. Splácejte platby včas.

To je velká část vašeho kreditní skóre. Nezapomeňte, uvedla jsem výše, že historie plateb souvisí s 35% vašeho FICO® Skóre, proto se ujistěte, že budete vždy platit včas.

Jak to děláš? Existuje několik technik.

YouNeedABudget.com se domnívá, že byste měli "starat o své peníze". Praktický způsob, jak to udělat, je utrácet tento měsíc příjmy příští měsíc (nebo minulý měsíc příjmy měsíce tohoto měsíce, oba způsoby).

Jak vám to může pomoci? Dobře . . . .

Pokud jste někdy byli v situaci, kdy nemůžete zaplatit účet, protože jste neměli k dispozici ještě peníze (řekněme, že dostanete zaplaceno 15., ale účet přijde 12.), můžete pravděpodobně okamžitě uvidíte, jak vám to pomůže.

Tím, že máte peněžní vyrovnávací paměť (vynaložíte svůj příjem mnohem později, než jej obdržíte), budete moci platby splácet, až budou splatné.

Existuje však i další důvod, proč lidé neposkytují své kreditní platby: prostě zapomenou!

Proto je vhodné nastavit systém připomínek, abyste nezapomněli na účty, které musíte zaplatit. Opravdu si myslíte, že si pamatujete všechny ty účty? Samozřejmě že ne! Ujistěte se, že máte zavedený systém, který pro vás pracuje.

Pokud stále nemůžete platit kreditní včas, poraďte se s věřiteli, abyste zjistili, zda můžete dohodu uzavřít. Možná můžete snížit platby. Možná můžete změnit datum platby.Vyzkoušejte, co rozumně dokážete, abyste uzavřeli dohodu, abyste mohli s institucemi začít platit včas a přejít do dobrého stavu.

4. Udržujte zůstatky kreditní karty na nízké úrovni. Doslova.

Pokud máte spoustu nesplacených dluhů, může to negativně ovlivnit vaše kreditní skóre. Kromě toho je to naprosto stresující!

Jedním ze způsobů, jak udržet zůstatky na kreditní kartě nízké, je splácet svůj dluh včas. Nevystavujte dluh z kreditních karet. Ujistěte se, že když utratíte peníze kreditní kartou, můžete ji skutečně vyplatit na konci fakturačního cyklu.

Děláte si poznámky? Měli byste být!

Poslechněte si, že dluh z kreditních karet - zejména dluh z kreditních karet, který se dostal mimo kontrolu - se může cítit docela rozdrcený. Pokud použijete kreditní karty, použijte jim odpovědnost (ano, něco jako alkohol).

Pokud již máte vysoký dluh, budete muset začít platit. Existují některé online nástroje, které vám pomohou splatit dluh - použijte je (některé z nich byly již zmíněny v tomto článku).Také mám spoustu článků o tom, jak se dostat z dluhů. Najděte několik článků týkajících se vaší situace a vyčkejte, abyste co nejvíce snížili svůj dluh.

5. Nezvyšujte svůj kredit tím, že otevřete spoustu nových karet.

Můžete si myslet sami sebe: "Víš, kdybych otevřela nějaké nové karty, možná bych mohla zvýšit můj dostupný kredit - takže dělat, co dlužím, vypadat jako arašídy."

Jo, je to chytrý nápad, ale může to vlastně zpomalit a snížit vaše kreditní skóre. Takovéto triky jsou při výpočtu obvykle zahrnuty, takže myšlení, že si můžete prohloubit cestu systémem, je špatný nápad.

6. Buďte chytří a vezměte věci pomalu a stabilně.

Jo, existují nějaké velmi rychlé způsoby, jak zvýšit vaše kreditní skóre. Ale vy víte co? Nejlepším řešením je jen inteligentní volba a pomalé a ustálené věci.

Tím, že zlepšíte své finanční prostředky jako celek a zajistíte, že se zcela nevyhnete použití úvěru, můžete získat a udržovat skvělé kreditní skóre.

Vidíte, je třeba se zaměřit na problém špatného úvěrového skóre z dlouhodobého hlediska. Nemusíte mít hvězdné výsledky, které dosáhl Kevin, můj bývalý internista. To je v pořádku!

Podívejme se rychle na FICO® Hodnotící faktory, které jsou důležité (a jak jsou váženy). . . .

Nezapomeňte, že 35% vašeho FICO® Skóre závisí na vaší historii plateb z úvěrů a kreditních karet. Také si vzpomeňte, že 30% vašeho FICO® Skóre závisí na tom, kolik z vašich dostupných kreditů používáte.Ty tvoří většinu faktorů. Takže, jak vidíte, jsou to do značné míry spojené se správným jednáním s kreditem - správným placením a nikoliv vyčerpáním platebních karet (například).

Délka vaší kreditní historie (15%) je něco, co opravdu nemůžete udělat (pokud ještě nemáte úvěrovou historii a musíte začít). Nedávné dotazy týkající se úvěru mohou být něco, co můžete ovlivnit dopředu, ale není to obrovská část vašeho FICO® Skóre (při 10%). A ty typy dluhu / úvěru, které jste započítávaly na 10%.

Existuje spousta spotřebitelů, kteří se obávají, že budou kontrolovat své kreditní skóre kvůli škodám, které způsobí jejich výsledku. Když kontrolujete své skóre, neublíží vám to skóre, je to rozdíl v těžkém tahu a měkkém tahu.

7. Nezapomeňte, že kreditní skóre je pohyblivý cíl

Tento bod sám činí a přesvědčivý důvod, proč pravidelně pobývat na kreditní skóre. Vaše kreditní skóre není pevným číslem - ve skutečnosti se neustále mění. Může se měnit každodenně, nebo dokonce může sedět na jednom místě po dobu jednoho měsíce nebo déle. Může se zvýšit o 20 bodů za týden, ale v následujícím týdnu klesne o 80 bodů.

Jak se to děje?

Vaše kreditní skóre je souhrnný výpočet historie plateb kreditu, výše dluhu, který máte nesplacený, počet úvěrových linek, které vám dluží peníze, informace o veřejných záznamech, typ úvěrů, které máte, a dokonce i nové úvěrové linky, které jste použili pro. (Na rozdíl od obecné víry, nezahrnuje informace jako zaměstnání, příjem, domácí hodnotu nebo investiční majetek.)

Každá z těchto položek se průběžně mění. Například pokud půjdete do Best Buy a zakoupíte širokoprízový televizor za 1000 dolarů na vaší kartě Visa, částka, kterou dlužíte, se zvýší. To může snížit vaše kreditní skóre o několik bodů.

Pokud jste měli před 30 měsíci pozdní platbu na stejné kartě Visa a od té doby jste měli čistou historii výplaty, vaše skóre se může zvýšit o několik bodů, protože tato kriminalita je nyní starší 24 měsíců.

To jsou jen dva z příkladů faktorů, které způsobí, že se vaše kreditní skóre změní tak rychle, a z žádných důvodů, které byste někdy mohli zjistit.

Jedním z faktorů se často ptají na účty za zdravotní péči a na to, jak ovlivňují kreditní skóre. Pokud jste někdy skončili v ER, víte, že tyto faktury jsou obrovské. Může to chvíli trvat, než je budete dělit, ale jak dopadnou na vaše skóre, dokud je nezlikvidujete. Zde je zmatená odpověď: záleží.

Máte-li dobré kreditní skóre dnes, to neznamená, že vaše skóre je vyřezávané do kamene. Dobré kreditní skóre dnes jednoduše znamená, že máte dobré kreditní skóre dnes. Zítřek, příští týden, příští měsíc nebo příští rok by mohl přinést velké změny!

Příště se vás někdo zeptá "jaké jsou vaše kreditní skóre?", Namísto rozmazání posledního skóre, který jste viděli, Nevím - musím se s tebou vrátit. "

To bude nejčestnější odpověď, kterou můžete dát.

Závěrečné myšlenky

Tam, kde spadáte na stupnici úvěrového skóre, máte záležitost několika způsoby.

Pokud však máte špatné kreditní skóre, nenechte se dostat dolů.

Nezapomeňte, že je mnohem více finančního zdraví, než kde přistanete na stupnici kreditu. Zatímco dobré kreditní skóre umožňuje zaregistrovat se na více služeb a získávat lepší slevy, není to konec světa, pokud vaše kreditní skóre smradí.

Přemýšlejte o tom. Stále můžete nakupovat věci. Stále můžete pracovat pro své peníze. Můžete stále fungovat ve společnosti. Zatímco tam mohou být některé finanční překážky překonat se špatným úvěrovým skóre, to nebude vás zničit.

Zvýrazněte dvě z klíčových pokladů z tohoto článku:

- Sledujte své kreditní zprávy a skóre - To vám pomůže pochopit, jakým způsobem děláte s vaším kreditní skóre v průběhu času, a umožní vám zjistit chyby v kreditní zprávě, abyste je mohli opravit (vyzkoušejte GoFreeCredit za nejlepší volbu nebo utratíte méně peněz kreditní kartou nebo kreditní sezamou ).

- Pracujte na zlepšení svého kreditu - Nemusíte se spokojit se špatným úvěrovým skóre. Nezapomeňte se soustředit na provedení plateb včas a vyzkoušejte si zabezpečenou kreditní kartu.

Monitorováním a zdokonalováním kreditního skóre zjistíte lepší přístup k úvěru. Není to vždy snadná cesta, ale stojí za to. Které kroky budete dnes podnikat, abyste se dostali na lepší cestu? Vezmi je!

Odeslat Váš Komentář