Toto je příspěvek hosta, který vám pomůže při startuProvoz: #investNOW kde inspiruji 1 milión lidí, aby začali investovat sami. Tento příspěvek pochází od Barbary Friedberga z BarbaryFriedbergPersonalFinance.com

Nikdy předtím, než se dozvěděl osobní příběh investování

Když jsme se s manželem poprvé oženili, měli jsme velmi omezený rozpočet. Přesunuli jsme se z Ohia, aby šli do velmi drahé vysoké školy a neměl jsem práci!

Nakonec jsem dostal práci jako poradce pro kariéru a studentské záležitosti na státní univerzitě v San Diegu.

Jeho výuka byla asi 1/3 mého hrubého platu. Naštěstí jsme měli nějaké úspory, abychom pomohli s výdaji.

Tento příběh vysvětluje, jak jsme se podařilo investovat do malého platu, a nakonec naši počáteční investice rostli více než 6krát.

Investiční kelímek

Můj první úvod k 403 (b) byl prostřednictvím mého zaměstnavatele. Rozhodl jsem se, že přispěji maximem povoleným zákonem, i když jsem věděl, že na zbytek mzdy nemůžeme žít.

Byl bych lhát, kdybych řekl, že nám neunikne příspěvek na důchodový program na 800 dolarů za měsíc, protože jsme to udělali.

A my bychom to nemohli udělat, kdybychom si v předchozích letech trochu nezachránili, abychom nám pomohli vykoupat.

Bylo to šílené nebo ne?

Myslel jsem si, že bych se ponořil do úspor, abych v případě potřeby splnil naše životní náklady, a my bychom žili co nejlevněji.

Nepůjčili jsme pro výuku mého manžela a každý měsíc jsme zaplatili celou naši kreditní kartu. Během prvních dvou let postgraduální školy, než můj manžel začal pracovat na částečný úvazek, byly časy těžké. (Boční poznámka, jeden rok jsme byli na herní výstavě a vyhrál dost na zaplacení za jeden rok výuky)

Naše zábava se skládala z hostinských večeří s našimi přáteli nebo šťastnou hodinu u místního Tio Leo, kde si jeden nápoj opravňuje k pěknému bufetu s kuřecími křídly, tacos a občerstvením. To byla naše večeře. Pronajali jsme si filmy za 1,00 dolarů v obchodě s videem (ano, za den, museli jste jít do obchodu a pronajmout si film).

Bylo spousta měsíců, kdy jsme se ponořili do našich úspor, protože jsme převedli 900 dolarů měsíčně z mého platu do našeho TIAA-CREF 403 (b) a můj hrubý plat byl jen asi 3000 dolarů za měsíc. Když se můj plat zvýšil, zvýšil jsem příspěvek účtu na maximum povolené zákonem.

Investiční výplata

Můj zaměstnavatel na tento účet vůbec nepřispěl.

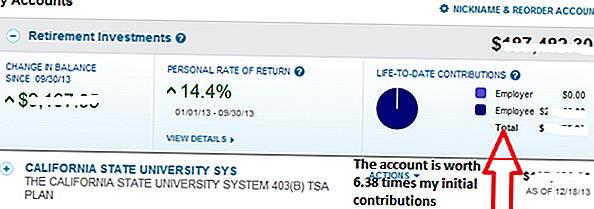

Od počátku devadesátých let do dnešního dne se účet zvýšil o 6,38krát. Každý dolar, který jsem přispěl před 20 lety, nyní činí 6,38 USD.

Poté, co jsem opustil tuto práci, nikdy jsem na tento účet nepomáhal. Ve skutečnosti jsem ani nezměnil alokaci tohoto účtu, který byl 25% investován do fixní výnosové renty TIAA a 75% do akcií fondu CREF.

Všimněte si 14,4% návratnosti od ledna do září 2013. To bylo nižší než návratnost, kterou bychom získali, kdyby přidělení aktiv drželo více akcií a bylo méně fixních. Ale pro nás chci udržet procento celkového portfolia diverzifikovaného na peněžní prostředky a dluhopisy, aby se vyrovnala volatilita, a to i v případě, že by to omezovalo dlouhodobé výnosy.

Síla investování nyní

Během posledních 20 let od doby, kdy jsem tuto práci opustil, došlo v době, kdy hodnota tohoto účtu klesla, a další období, kdy došlo k nárůstu. Jak doporučuje John Bogle, nedalo jsem hodně pozornosti na hodnotu, protože jsem neměl v úmyslu stáhnout finanční prostředky.

Kdybychom se v těchto letech nerozhodli finančně bojovat, neexistuje způsob, jakým bychom měli k dispozici dostupné prostředky, které máme dnes.

Osobní zpřístupnění

Abych byl naprosto upřímný, přestěhování z Ohio do jižní Kalifornie bylo trochu kulturním šokem. Jako dívka "dolů k zemi", která není příliš posedlá s ozdobnými auty, atd. CAL. prostředí bylo šokem. Všude, kde jste se otočil, bylo další luxusní auto. Vzhledy byly velmi důležité!

To mě neudělalo špatné, když jsem jezdil na Chevy Cavalier, ale to mě překvapilo.

Věděla jsem, že chtěla být nakonec bohatá, a já jsem pochopil, že úspora a investování je způsob, jak se tam dostat. No, úspora, investování a samozřejmě budování našich příjmů.

Miloval jsem náš životní styl a uvědomil jsem si, jak šťastní bychom byli v krásné jižní Kalifornii. Byl bych lhát, kdybych řekl, že není čas, kdy bych si přál, abychom měli více disponibilních příjmů :). Celkově si však vážím našich bývalých finančních možností, jelikož dnes vidím skvělé zisky.

Myslím, že bychom nemuseli splnit naše finanční cíle tak snadno, kdybychom se rozhodli přesunout do cenově výhodnějšího místa, kde bychom mohli žít, když budeme vychovávat naši dceru.

Skutečné tajemství bohatství

Tento jednoduchý graf ukazuje sílu opuštění vašich peněz na trzích a nechat je sloučit. Jedná se o hodnotu 1 penny, která se každý měsíc zdvojnásobuje. V den 31 se zdvojnásobení prostředků z předchozího dne rovná více než 10 milionům dolarů.

Ačkoli nenajdete 100% návrat kdekoli legitimní, všimněte si, jak to trvalo poměrně dlouho, než se skutečný přínos zkombinovaného růstu uskuteční.

Maximálně jsme přispívali na naše účty na odchod do důchodu na pracovišti, účet IRA, Roth IRA a 529 College Savings. Nic nás neodradilo od našich agresivních úspor a investic. Vzhledem k tomu, že náš příjem rostl, náš životní styl se zlepšil, ale nikdy nevyšel "přes vrchol". Až do nedávné doby jsme zaznamenali výbuch růstu z naší složité investice.

Všechny naše starší účty vykazují stejný typ růstu jako původní počáteční účet TIAA-CREF na pracovišti. Ačkoli bych tomu tehdy nevěřil, čím déle opouštíte peníze na trzích, tím větší růst.

Čas na trzích, dokonce více než návratnost investic, je největším předpovědím investic. Ve skutečnosti Albert Einstein kdysi poznamenal, že složený zájem je jedním z největších zázraků světa.

Investiční pravidla pro budování bohatství

Čas na trzích je nejdražší komoditou, pokud jde o investice. Ponecháním peněz na trzích rostou, počáteční účetní příspěvky se mohou množit. Udržujte peníze investované na kratší dobu a je menší čas na to, aby částka byla složena. I když se rozhodnete rozšířit na jiné investice, jako půjčky p2p s klubem půjček nebo s Motif Investing, ujistěte se, že máte čas na vaší straně, když to děláte.

Rozhodněte se, zda jste ochotni provést obchod. Nemůžete mít všechno nyní a později. Zeptejte se sami sebe, jestli jste nyní ochotni se trochu obětovat kvůli pravděpodobnosti, že budete mít později.

Jedná se o příspěvek hostující od Barbary Friedberg, MBA, MS, je manažer portfolia, bývalý instruktor univerzity a vydavatel investičního webu Barbara Friedberg Personal Finance.com.

Uložit

Odeslat Váš Komentář