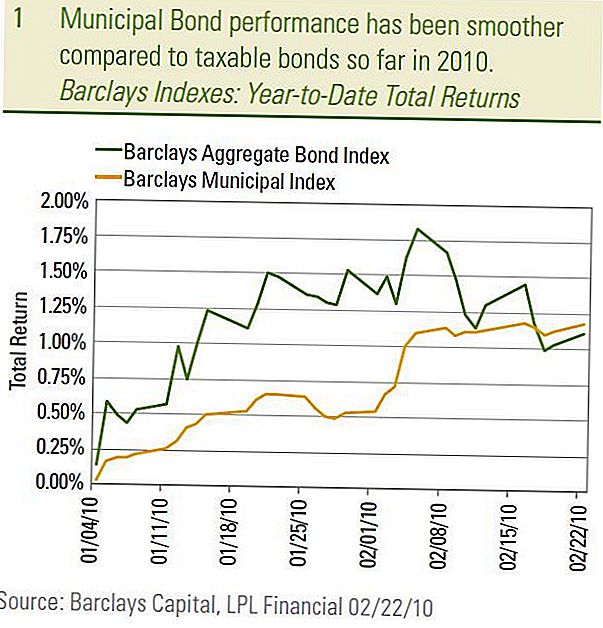

Trh s komunálními dluhopisy, měřený burzovním indexem Barclays Municipal Bond Index, se v letošním roce pohyboval pomalu a stabilně, na rozdíl od obratů na zdanitelném trhu. Nedávná akce na trhu se odráží až do let, kdy komunitní dluhopisový trh byl znám jako "klidný" trh dluhopisů. Zdanitelné dluhopisy by získaly velkou pozornost médií a pohyby cen komunálních dluhopisů byly mnohem méně volatilní a cenné než jejich zdanitelné protipóly. Samozřejmě, že finanční krize, která začala v roce 2007, změnila vše a trh měst je jedním z několika odvětví, které se staly svědky bezprecedentní volatility a pozornosti. V roce 2009 komunální trh zlikvidoval hodně z těchto škod a zatím se v roce 2010 zdá, že městský trh obnovil své "klidné" chování.

Do 22. února je celková návratnost indexu Barclays Municipal Bond 1,18% o něco vyšší než návratnost širšího zdanitelného trhu měřeného indexem Barclays Aggregate Bond Index 1,11%. Avšak vzhledem k tomu, že celková návratnost se skládá jak z cenových změn, tak z úrokových výnosů, trh komunálních dluhopisů převýšil ještě více, po zohlednění dopadu daní. Navíc městské dluhopisy umožnily plynulou jízdu, pokud jde o celkovou návratnost, ve vztahu ke zdanitelnému trhu.

Muni Bond Performance

Snížená volatilita

Sníženou volatilitu trhu komunálních dluhopisů lze pozorovat i porovnáním 10-letých výnosů Treasury a Municipal Bond. Od začátku roku má průměrný desetiletý obecní výnos AAA ve velmi úzkém rozmezí výnosů 0,08% (3,03% až 3,11%) ve srovnání s výtěžkem 0,27% (3,56% až 3,83%) na 10- rok pokladniční poukázky. Zvláštní zájem mají průměrné desetileté městské výnosy relativně odolné, zatímco 10letý výnos Treasury se od počátku února zvýšil. V našem výhledu na rok 2010 předpokládáme, že výnosy komunálních dluhopisů budou odolné vůči vyšším výnosům Treasury a očekáváme pokračování tohoto trendu.

Hlavním důvodem pro stabilnější trh s komunálními dluhopisy byl návrat k normálnímu relativnímu ocenění. Primární relativní ocenění barometr jednoduše měří městské výnosy jako procento výnosů ministerstva financí. Čím vyšší je procentní podíl (nebo poměr), tím levnější obecní dluhopisy jsou ve vztahu ke státním pokladnám a naopak. Po dosažení vrcholu v prosinci 2008 klesly poměr výnosů mezi městy k pokladně, neboť finanční trhy se zotavily a ocenění se vrátila na úroveň v souladu s historickými průměry, s výjimkou měst s kratším časovým horizontem, které jsou nyní pod dlouhodobým průměrem. Zůstáváme podhodnoceni krátkodobých komunálních dluhopisů kvůli dražším oceněním a upřednostňujeme střednědobou a dlouhodobou komunální expozici mezi vysoce kvalitními komunálními dluhopisy.

Průměrné výnosy AAA Muni Bond

Obavy o kvalitu úvěru

Otázky týkající se kvality úvěrů na místní úrovni nebyly zticha, ale nadále věříme, že obavy z rozsáhlých selhání městských dluhopisů jsou přehnané. Vzhledem k závažnosti recese není překvapením, že státy a obce čelí nedostatkům v rozpočtu a že selhání komunálních dluhopisů se zvýšilo. Nicméně, při pohledu blíž k číslům se odhaluje jiný příběh než tmavé a zoufalé předpovědi zobrazené v médiích. Od 1. července 2009 podle obecních trhových poradců (MMA) došlo ke ztrátě obecních dluhů ve výši 5,3 miliardy dolarů. Z toho celkem bylo 4,3 miliardy dolarů bez ratingu, přičemž 1 dluh z celkového ratingu dluhopisů, které mají v selhání pouze 11 emitentů, zůstalo 1 mld. USD. Na základě hodnoty dolaru se podle odhadů společnosti SIFMA v hodnotě 1 mld. USD porovnává s celkovým obecním trhem ve výši 2,7 bilionu USD. Na procentuální bázi to naznačuje, že malá míra selhání 0,04% (1 miliarda USD rozdělená o 2,7 bilionu dolarů), pokud budete zahrnovat jak investiční, tak i vysoce kvalitní obce.

Pozitivní poznatek, tempo selhání se začalo zpomalovat, podobně jako u dlužného trhu vysokých výnosových dluhopisů, jelikož počet komunálních emitentů, kteří vykazují selhání a úvěrové znehodnocení, klesá každý týden podle pokynů pro tvorbu obecních cenných papírů Tabule podání. Navíc se většina selhání vyskytla u nehodnocených dluhopisů spojených s bydlištěm s emitenty na bázi Floridy, které vedly k celkovému selhání s výrazným rozpětím podle MMA. To není překvapivé vzhledem k dobře známým spekulativním excesům nemovitostí, ke kterým došlo ve státě. Výchozí hodnoty mezi vyššími dluhopisy byly dosud velmi vzácné. Agentura Moody's Investor Service nedávno aktualizovala své dlouhodobé studium obecních selhání od roku 1970 do začátku roku 2009 a zjistila, že od roku 1970 pouze 54 jmenovaných emitentů komunálních dluhopisů dosáhlo neuvěřitelně nízkého počtu. Tři čtvrtiny problémů, které selhaly, pocházejí z bytového a nemocničního sektoru. Nevylučujeme výchozí rizika a očekáváme, že výchozí hodnoty nebudou pokračovat. Nicméně, v souladu s historickým precedentem a dosud vykázanými údaji, očekáváme, že nesplácení zůstanou soustředěno mezi nejvíce spekulativními a nehodnocenými záležitostmi.

Nadále nalézáme atraktivní městské vysokorychlostní dluhopisy založené na pomalejším tempu výše zmíněných výpadků a atraktivním ocenění. Při průměrném výnosu 7,1% podle městského indexu Barclays Municipal High Yield Municipal mají obecní dluhopisy s vysokým výnosem výnos po zdanění 10,9% (s použitím 35% vyšší daňové sazby), což je výrazně vyšší než výnos 9,2% zdanitelného trhu s vysokými výnosy podle indexu Barclays High-Yield Bond.

Příznivá kultura stále neporušená

Nadále máme pozitivní zkreslení střednědobých a dlouhodobějších komunálních dluhopisů ve vztahu k krátkodobým dluhopisům, neboť příznivé pozadí, které jsme citovaly v předchozích publikacích, zůstává nedotčené. Konkrétněji jsou dlouhodobější obecní dluhopisy atraktivnější vzhledem k vyhlídkám na vyšší daňové sazby ke konci roku 2010. Vyšší daňové sazby by mohly vést k ještě vyšším hodnotám obcí a nebylo by překvapením, kdybychom viděli, že poměr výnosů obcí a financí klesne pod dlouhodobé historické průměry. Během dvou termínů prezidenta Clintona byly poměry mezi městy a státními financemi nižší než současný dlouhodobý průměr, a to jednoduše kvůli vyšším daňovým sazbám. Navíc zůstatek nabídky a poptávky zůstává příznivý pro investory, neboť program Build America Bond (BAB) pokračuje v odstraňování nových emisí, které by se obvykle zaměřovaly na tradiční trh osvobozený od daně, a tím snížily dostupnost dluhopisů osvobozených od daně, zejména mezi delšími splatnosti. Konečně demografické posuny znamenají větší poptávku investorů od městských dluhopisů na delší dobu.

Závěr

Zatímco "nepochopení" kvality městských úvěrů bude pravděpodobně přetrvávat po celý rok 2010, zjistíme, že obce s vysokým výnosem jsou atraktivně ceněny a připraveny k dalšímu umírněnému stavu v případě selhání. Mezi vysoce kvalitní obecní dluhopisy upřednostňujeme střednědobé a dlouhodobé obce, ale očekáváme další zlepšení, které by přišlo pomaleji, protože ocenění se změnilo

většina škod v roce 2008 a poměry mezi městy a státní pokladnou jsou v souladu s historickými normami. Návrat na výkonnost starých komunálních trhů, který by byl starý, by vyhovoval investorům komunálních dluhopisů.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevný výnos a pevnou hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Tržní hodnota podnikových dluhopisů bude kolísat a pokud bude dluhopis prodat před splatností, výnos investora se může od inzerovaného výnosu lišit.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Dluhopisy s vysokým výnosem / dluhopisy nejsou cennými papíry investičního stupně, zahrnují značné riziko a obecně by měly být součástí

- diverzifikovaného portfolia sofistikovaných investorů. Městské dluhopisy závisí na dostupnosti, ceně a tržním a úrokovém riziku se prodává před splatností.

- Hodnoty dluhopisů se sníží s růstem úrokových sazeb. Úrokové výnosy mohou podléhat alternativní minimální dani.

- Může být federálně daňově osvobozeno, ale může být zdaněno i jinými státními a místními.

- Barclays Aggregate Bond Index: Tento index představuje cenné papíry, které jsou SEC-registrované, zdanitelné a denominované v amerických dolarech. Index pokrývá trh s dluhopisy s investičním stupněm v USA s investičním stupněm s indexovými složkami pro vládní a korporátní cenné papíry, hypotečními cennými papíry a cennými papíry zajištěnými aktivy.

- Barclays Municipal Bond Index je tržní kapitalizační vážený index investičních komunálních dluhopisů se splatností nejméně jeden rok. Všechny indexy nejsou řízeny a zahrnují reinvestované dividendy. Nemůžete přímo investovat do indexu. Výkonnost v minulosti není zárukou budoucích výsledků.

- Tyto informace nejsou určeny jako náhrada za konkrétní individuální daňové, právní nebo investiční plánování. Navrhujeme, abyste s vaší konkrétní daňovou problematikou diskutovali s kvalifikovaným daňovým poradcem.

- Barclays Municipal Bond Index je tržní kapitalizační vážený index investičních komunálních dluhopisů se splatností nejméně jeden rok. Všechny indexy nejsou řízeny a zahrnují reinvestované dividendy. Nemůžete přímo investovat do indexu. Výkonnost v minulosti není zárukou budoucích výsledků.

- Tyto informace nejsou určeny jako náhrada za specifické individuální daňové, právní nebo investiční plánování. Navrhujeme, abyste s vaší konkrétní daňovou problematikou diskutovali s kvalifikovaným daňovým poradcem.

Populární Příspěvky

Tato společnost vám zaplatí 100 dolarů za parkování vašeho auta na letišti

Získali jste hračky z 80. a 90. let? Vytvořte stovky dolarů prodejem na Ebay

Beachcombing pro zábavu a zisk: co hledat a jak ji prodávat

Divný obchodní nápad: Vydělávejte na pronájem kuřat

Jak jeden průměrný pár zaplatil za 7 dní na Havaji - v hotovosti

Odeslat Váš Komentář