Pokud jste nedávno absolventem vysoké školy, máte úžasnou příležitost. Pokud jste ochotni učinit několik jednoduchých kroků, budete mít mnohem jednodušší přípravu na odchod do důchodu než lidé starší 10 let. Právě teď nemusíte dělat tolik peněz jako lidé, kteří jsou na tom deset let nebo déle. Ale nemusíte zachránit téměř tolik, kolik dělají - pokud se k tomu dostanete. Pojďme se ponořit.

Vaše nároky na odchod do důchodu

Když lidé začnou přemýšlet o odchodu do důchodu, jejich první náklonností je získat zaneprázdněný bohatství. Uložení a investování je důležité - souhlasím. Ale to není váš první krok přítel.

Předtím, než budete vědět, kolik peněz budete potřebovat, abyste ušetřili, musíte nejdříve zařídit, kolik peněz budete vynakládat během odchodu do důchodu.

Přiznám se, že je nemožné přesně vědět, kolik peněz vynaložíte během odchodu do důchodu. Za prvé, nevíte, co bude stát 20, 30 nebo 40 let po silnici. A za druhou nevíte, jak dlouho budete žít. Tyto proměnné znemožňují předvídat náklady na důchod se 100% jistotou. Chápu to. Ale to neznamená, že jste na mrtvém konci.

Zjistěte, co nyní utrácíte v průměru a proveďte úpravy pro budoucnost. Pokud tedy v průměru vynaložíte v průměru 4 000 dolarů, například vaše náklady by mohly být nižší, když odjedete do důchodu. mohl byste váš dům vyplatit do té doby a pravděpodobně budete mít méně závislé osoby, které byste mohli nosit.

Dokonce i když budete muset hádat, zkuste vytvořit rozpočet, aby odrážel, jaký může vypadat váš život, jakmile jej nazýváte den v práci. Poté pomocí kalkulačky online načtěte své údaje a zjistěte, jaké budou pravděpodobnější budoucí náklady.

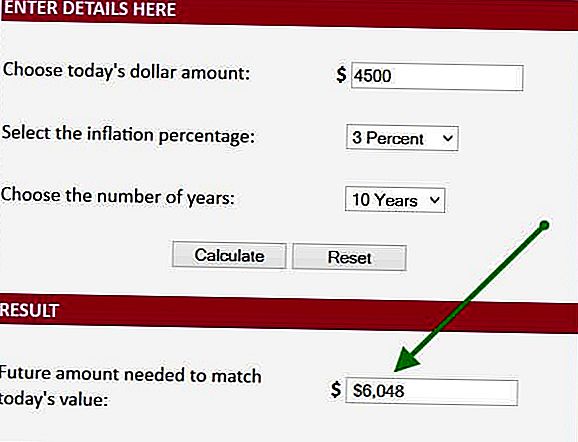

Zvažme příklad. Pokud trávím nyní 6000 dolarů měsíčně, mohu v průměru utratit pouze 4500 dolarů za měsíc, tedy 10 let od okamžiku, kdy odchod do důchodu, protože náklady na bydlení a podporu klesnou. Vezmu si tyto informace a vkládá data do online kalkulačky. Konkrétně si vezmu to číslo 4500 dolarů, připojte 3% inflaci (to je 20letá průměrná míra inflace) a zjistěte, že budu potřebovat 6048 dolarů měsíčně, když odchod do důchodu za deset let. To je první krok k zjištění, kolik musíme ušetřit, abychom mohli odejít do důchodu.

Jak dlouho budete odchodem do důchodu?

Váš další krok je určit, jak dlouho budete potřebovat ty peníze. Předpokládejme, že odešlete do důchodu ve věku 66 let. Podle správy sociálního zabezpečení bude 66letý muž žít dalších 17 let (19 let, pokud jste žena). Řekněme, že pracujete, nefajčíte a neděláte to na Twinkies. Takže za dalších 5 let budeme stát jen proto, abychom byli konzervativní. Teď se domníváme, že musíme mít dost peněz, aby mohli trvat asi 23 let, jakmile odjedeme do důchodu. Dosáhli jsme skutečného pokroku.

Určení nedostatku

Víme, že budeme potřebovat 6048 dolarů měsíčně po dobu 23 let. Nyní se zamyslíme nad příjmy z důchodu. Budete mít důchodový či důchodový příjem? Pokud ano, přidejte ji. Přinejmenším budete mít sociální zabezpečení (ano ... tam bude skutečně), tak to budeme považovat také.

Pro náš příklad řekněme, že budete mít pouze systém sociálního zabezpečení a v den odchodu do důchodu to bude 2 000 dolarů měsíčně. To znamená, že potřebujete další 4000 dolarů a změňte každý měsíc, abyste překlenuli mezeru mezi příjmy a výdaji.

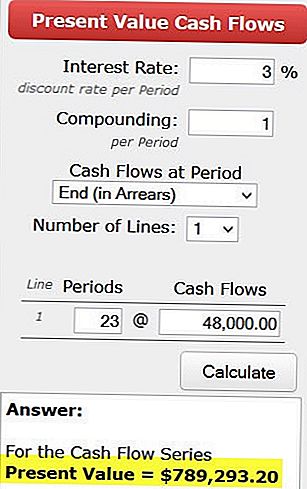

Nyní se obrátime na jinou kalkulačku, abychom zjistili, kolik toho budeme potřebovat v den odchodu do důchodu, abychom získali 4000 dolarů měsíčně - nebo 48 000 dolarů ročně. K tomu použijeme kalkulačku současné hodnoty. Vkládáme čísla a zjišťujeme, že v den odchodu do důchodu potřebujeme 789 000 dolarů, abychom mohli každoročně generovat 48 000 dolarů za 23 let. To předpokládá, že vyděláme o 3% více než inflace. Použitím sazby 3% - můžeme každoročně také každoročně navyšovat ročně, což je důležité.

Kolik potřebujeme ušetřit každý měsíc?

Poslední otázka je, jak hromadíme 789 000 dolarů? Chcete-li odpovědět, obrátit se na další kalkulačku.

http://www.bankrate.com/calculators/savings/saving-goals-calculator.aspx?MSA=&MSA=&MSA=

Máte-li nyní 26 let, zjistíte, že máte 40 let na investice. A pokud můžete vydělat 5%, zapojte tato čísla a uvidíte, že stačí ušetřit 537 dolarů měsíčně, abyste dosáhli svého cíle za předpokladu, že začnete bez úspory vůbec. Je zřejmé, že pokud máte něco odloženo stranou, nebudete muset každý měsíc ušetřit tolik.

Mějte na paměti, že pokud počkáte 10 let, než začnete, potřebujete ponořit téměř dvakrát tolik. Proto proto, že čím dřív začnete, tím jednodušší je dosažení vašich cílů.

Jedná se o zjednodušený způsob, jak udělat vlastní finanční plánování. Existuje několik komplikací, které jsem ignoroval, abych vám ukázal obecně, na co se díváte. Ale můžete snadno kompenzovat zjednodušení tím, že přidáte dalších 30% k měsíčním úsporám. To nemusí být tak přesné jako běh skutečného finančního plánu, ale je to skvělý start.

Zjistit, kolik peněz budete potřebovat k odchodu do důchodu, není raketová věda. Běh tohoto procesu může být trochu mimo vaši komfortní zónu, ale je to velmi užitečné cvičení. Nepospíchej. Požádejte přítele, aby přišel a pomůže vám spustit čísla. A co je nejdůležitější, začněte se připravovat na vaši budoucnost nastavením svého plánu úspor ASAP.

Víš, kolik musíš odejít do důchodu? Odkládáte peníze každý měsíc podle svého plánu? Jaký je to pocit?

Neal Frankle je certifikovaný finanční plánovač v Los Angeles. Je také šéfredaktorem stránek WealthPilgrim.com, MCMHA.org a Credit Pilgrim.

Populární Příspěvky

Tyto nástroje Super Užitečné peníze Vám nikdy nebudou soudit podle vašich financí

13-minutový plán pro miliony Američanů v dluhu

Lazy Osobní průvodce pro tvorbu a úsporu peněz za téměř nic

Tato žena ušetřila 85 000 dolarů předtím, než se otočila 19. Zde je přesně jak to udělala

Jak rychle uložit 1000 dolarů na cestování po světě, vyplatit dluh nebo vytvořit nouzový fond

Odeslat Váš Komentář