Všechno se rozplývalo, když matka Kisha Howardové měla mrtvici.

Nejprve to byly cesty tam a zpět z Howardova domova v Orlandu, aby se střídaly s matkou v nemocnici v Daytona Beach na Floridě. Plyn se přidal, stejně jako jídlo, které chovala od restaurací rychlého občerstvení během hodinové jízdy po každé práci.

Pak se jednalo o papírování. Její matka již žije s pevným příjmem v Orlandu. Takže když se vrátila domů a začaly přicházet lékařské faktury, Howard začal panicovat. Její matka potřebovala léky a domácí zdravotní péči.

Howard byl jediný a měl zaplatit vlastní účty. A jako nejstarší ze tří, cítila, jako by se nemohla nadále ptát svých bratrů - kteří oba měly rodiny - za peníze.

"Můj rozpočet je již těsný," řekl Howard. "Ale musel jsem se pokusit vyzdvihnout uvolnění."

Vybrala si výplatu půjčky. A pak ji převalila do další.

Situace jako Howardovy jsou častější, než byste mohli očekávat. Payday úvěry jsou co 12 milionů Američanů každoročně se obrátíte na krátkodobou finanční pomoc.

Lidé, kteří nemají čtyřleté tituly, mají větší pravděpodobnost, že půjčky na výplatu půjčí. Tak jsou afroameričané a lidé, kteří vydělávají méně než 40 000 dolarů ročně. Pokud jste se rozvedli nebo jste si pronajali dům, můžete být podle společnosti Pew Charitable Trusts zranitelnější vůči odvětví výplatních půjček.

Ale víte, kdo používá výplatní půjčky nejvíce, podle Pewových údajů? Bílé ženy ve věku 25 až 44 let.

Demografie stranou, pocit, že jste ve finančním jamu, který vás dělá hyperventilací, je univerzální. Pokud si nejste jisti, kdo požádat o pomoc, někdy vybíráte cizince na pokladně na pokladně, která vydává výplatní půjčky, a myslí si, že vše bude v pořádku, když vypořádáte dluh za týden nebo dva .

Ale pro některé, kteří žádají o krátkodobý úvěr, opravdu neposkytuje rychlou opravu. Místo toho je to cyklus dluhu, který může zachycovat dlužníky mnohem déle, než je příští výplatní cyklus.

Co jsou výplaty úvěrů a proč jsou tak komplikované?

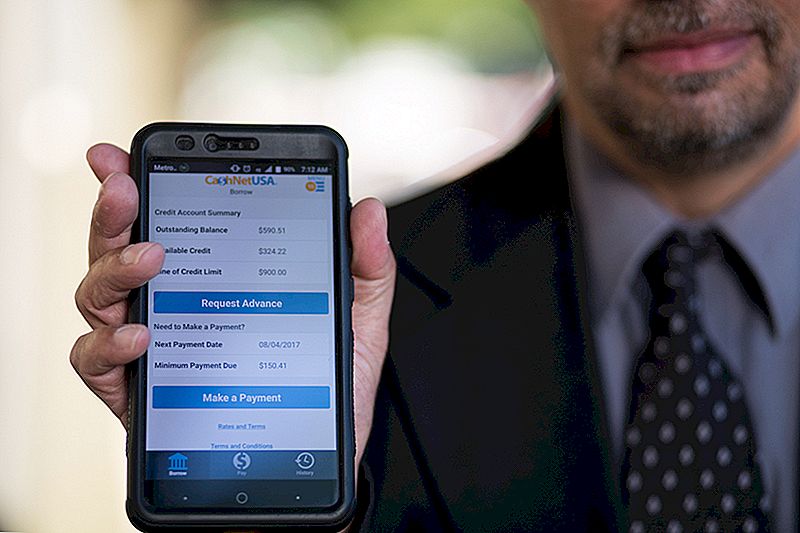

Potřebujete pouze tři věci, abyste získali výplatu půjčky: identifikaci, pracovní místo a běžný účet.

Když půjdete na výplatce, požádáte o půjčku, vyplníte krátkou přihlášku a ve většině případů vyjedete s penězi, které potřebujete k tomu, abyste vás vykoupili až do příští výplaty. Žádná kontrola kreditu. Bez zajištění.

Ale není to levné.

Ve studii z roku 2013 Úřad pro ochranu finančních spotřebitelů (CFPB) zjistil, že průměrný poplatek za typickou 14denní půjčku 15 dolarů za 100 dolarů vypůjčených.

Vyjměte medián výpůjční částku ve výši asi 350 dolarů a můžete očekávat, že zaplatíte 50 až 55 dolarů, abyste se dostali až do výplaty. Poskytovatel automaticky zaúčtuje svůj účet pro váš zůstatek z úvěru na další platový den. To je v pořádku, pokud váš přímý vklad hity před výplatou výplaty půjčky.

Zde se to komplikuje.

Pokud vaše splátka přečerpává váš účet, čelíte kontokorentnímu poplatku od banky a další poplatky od vašeho výplatce věřitele.

Co se stane, když nemůžete splatit celou výplatu výpůjčky? Někteří věřitelé umožňují dlužníkům, aby rovnováhu ztratili na novou, větší půjčku za stejný poplatek.

Tyto delší úvěry mohou mít roční procentní sazbu téměř 400%. Pokud si myslíte, že kreditní karta může mít APR 15-25%, je těžké si představit, proč by někdo půjčil výplatu půjčky namísto použití kreditní karty.

Ale pro mnohé půjčky na výplatu nejsou jen poslední možností. Mohou být také jedinou možností.

Proč Payday Loans smysl pro tolik Američanů

Payday věřitelé mají dlouho pověst, že jsou dravci, kteří trik lidí, aby se půjčky, které si nemohou dovolit od špinavé obchody. Televizní reklamy pro online payday věřitele slibují snadnost a dostupnost úvěrových prostředků při zobrazování usměvavých, bezstarostných lidí.

Lidé, kteří nikdy předtím nevzali výplatu půjčky, by mohli předpokládat, že dlužníci jsou nezodpovědní investoři, kteří nemohou spravovat své peníze.

Není to tak jednoduché. Tady jsme v národě, který se jeví jako obtížný škrábat peníze za neočekávanou částku ve výši 400 dolarů. Jeden ze tří lidí nemá žádný úspory, které by se mohly dostat do finanční situace.

Získání úvěru je pro některé prostě mimo otázku, a není to jen otázka špatného úvěru. Odhaduje se, že 11% dospělých Američanů je kredit neviditelný - nemají úvěrovou historii pro agentury poskytující úvěrové zpravodajství.

Bez ohledu na osobní úvěrovou historii se zdá, že uživatelé platebních půjček si jsou vědomi vysokých nákladů.

Dan Raciazek, vládní dodavatel ve Washingtonu, D.C., potřeboval nějakou hotovost na jaře, takže on vzal pár malých půjček sčítají až asi 1.000 dolarů. Využil službu on-line výpůjčky výdajů, kterou viděl na televizní reklamě, která má dokonce aplikaci, takže Raciazek může sledovat, co dluží a kdy. Poplatky za tyto úvěry se zvýšily na 411 USD.

"Věděla jsem trochu o výplatě půjček. Věděl jsem, že hodně obviní, "řekl. "Měli by být z krátkodobého hlediska."

A kvůli jeho krátkodobé potřebě se zdá, že výplata půjčky je nejlepší volbou.Pokud vybíráte nízké částky, řekl, můžete projít těžkou dobou, aniž byste riskovali poškození vašeho kreditu. "Váš kredit je hodně více než 100 dolarů," řekl.

Nedoporučuje vyplácet půjčky, ale chápe boj mnoha lidí, kteří se k nim obracejí. "Je lepší, než dostat vysídlené," řekl.

Zatímco 16% respondentů, které dotazoval Pew v roce 2012, uvedlo, že uzavřeli výpůjční výpůjčku, aby se vyhnuli neočekávaným nákladům, 69% hlásilo používání výplatních půjček za opakující se výdaje jako jsou nájemné, jídlo nebo úplatky a kreditní karty.

Tyto každodenní výdaje v kombinaci s neočekávanými událostmi mohou způsobit několik hezkých rozhodnutí o penězích.

Heather Devaneyová z Nashua, New Hampshire, byla nadšená, když dostala nabídku práce poté, co byla na chvíli bez práce.

Její nová práce se dobře vyplatí, ale došlo k jednomu problému: Devaney potřeboval přestěhovat se do nového bytu a neměla hotovost za bezpečnostní vklad.

Cítila, jak se zasekl, otočila se k vyplácené půjčce, která jí čelila potřebným penězům, dokud nezískala příjem z její nové práce. "Bylo to drahé, ale velmi užitečné v době, kdy jsem potřebovala," řekla a podívala se zpět na tuto zkušenost.

Získání půjčky na výplatu, když ji potřebujete, se nezdá příliš nebezpečné, pokud si myslíte, že se jedná o jednorázový časový limit.

Ale ti, kteří se snažili, aby se z výplatní hotovosti dostali do výplaty, se s největší pravděpodobností dostanou do cyklu výpadku výpůjček výplaty. CFPB to tvrdí téměř 70% dlužníků vyplácí druhé půjčky.

Ještě strašidelnější: "Jeden z pěti nových dlužníků nakonec vyčerpá nejméně 10 nebo více půjček, jeden po druhém." Průměrný opakující se dlužník zaplatí v průběhu jednoho roku 450 dolarů za poplatky nad hlavou.

To se stalo Lynnovi, který nás požádal, abychom nepoužívali její příjmení.

Během pobytu v Michiganu v letech 2011 a 2014 byla propuštěna z práce. Když nakonec našla novou práci, byla to za nižší plat než práce, kterou ztratila; zatím měla ještě auto a její nájem se zvyšoval.

Věděla, že úrokové sazby výpůjčních výplaty jsou vysoké, avšak poplatek za pozdní platbu za pronájem nebo jiné účty by ji stálo ještě víc. Takže vzala půjčku.

"Potřeba splácet půjčku z výplaty nebo nezaměstnanosti, která byla již nedostatečná, někdy znamenalo, že bych potřebovala jinou půjčku téměř okamžitě," vzpomněla si Lynn. "V některých případech jsem potřeboval jinou půjčku do několika dnů od splacení předchozí."

Lynn nikdy nevyčerpala víc než jednu půjčku a byla schopna splácet své půjčky včas. Svou zkušenost s výplatou půjček považuje za dobrou. Dokonce jí říkala "šetřící krk".

Lisa Servonová, autorka "The Unbanking of America: How the New Middle Class Survives", strávila několik měsíců pracovat v kalifornském obchodě s výpůjčkami, aby získala pocit pro průmysl a lidi, kteří ho používají. "Máme tento druh kulturního vyprávění, že byste se měli postarat o sebe a je špatné žádat o pomoc," řekla. "Mezitím byl koberec vytažen pod americkým dělníkem."

Mzdy nedodržují míru inflace. Mezitím těsné peněženky od recese znesnadnily přístup k úvěru prostřednictvím vaší banky nebo poskytovatele platebních karet.

Servon strávil léta studiem finanční situace výplatce dlužníků a všiml si, že mnozí z nich si ponechali svůj výplatní úvěr používat tajemství od rodiny a přátel. V některých případech je Servon jediným, co jim řekli.

"To, co jsem se opravdu snažil dělat v knize, se vzdálil od toho, co si myslím, že je to obyčejný příběh:" Lidé by neměli tyto věci vzít a nevědí nic lepšího ", aby "Spousta dalších možností, které lidé měli, byly odebrány. Tak co mají dělat? "

Pro mnoho, payday půjčky slouží jako poslední-ditch úsilí zůstat na hladině.

Howard, který pracuje jako zprostředkovatel úvěru na hypoteční refinanční společnost, se pokoušel vyměnit své finance, zatímco ona roztřídila lékařskou dokumentaci své matky a pokoušela se učinit platební ujednání.

"Pracovala jsem na plný úvazek a starala se o ni, snažila se udržet vyvážený život a současně se snažila zjistit rychlé řešení" finančního boje své rodiny, řekl Howard. "Na chvíli jsem šel do robotického režimu. Na malou chvíli jsem měl zaplacené půjčky, abych se cítil pohodlněji. Ale v zadní části mé hlavy jsem znal úrokové sazby. Věděla jsem, že dlužím 41 dolarů za každou 400 dolarů, kterou jsem vybral. "

Nakonec vystoupila z těchto výplatních půjček tím, že snížila náklady a učinila opatření pro mnoho svých účtů za domácnosti. Dokonce dokázala vynechat měsíc při placení auta. "Většina lidí se pokouší pokousat a ponořit se" do telefonních hovorů o svých účtech, řekla. Ale být proaktivní, fakturační oddělení chtějí s ní pracovat.

V okamžiku, kdy dojde k finanční krizové situaci, nepřejde do režimu paniky. "Je to drahé pohodlí," řekla o svých zkušenostech s výplatou půjček. "Teď je to moje poslední možnost."

Budoucnost zapůjčení výplaty

Čtrnáct států a Washington, DC, učinili krátkodobé, vysoce úročené půjčky nezákonné. Ve třech z těchto států - Arizoně, Montaně a Ohiu - bylo rozhodnutí rozhodnuto o hlasování pro veřejnost. Mnoho států, které mají zakázané výplatě půjček, tak učinilo omezením úrokových sazeb u všech úvěrů na 36%.

Vzhledem k tomu, že půjčky na výplatě jsou obtížnější na mnoha místech, lidé se obracejí k jiným možnostem, které mají podobné riziko.

Máte-li přístup k úvěrům, získáte od své banky tradiční splátkový úvěr. Pokud však máte špatný nebo žádný kredit, existuje spousta míst, která slibují "rychlou" a "expresní" hotovost, která vám poskytne půjčku s úrokovou sazbou, která by mohla překrýt čepici nastavenou zákazem výpůjčky výplaty. Bez úvěrové kontroly věřitel nemá tušení, zda si můžete opravdu dovolit, aby jste se na několik měsíců nebo roky spojili s půjčkou.

Pokud máte něco k prodeji, vždy je zastavárna. Nepotřebujete bankovní účet ani doklad o zaměstnání nebo kreditní kontrolu. Obchodujte s vaším zbožím, vydejte se s hotovostí, modlete se, budete mít dost peněz, aby vaše věci zpátky, když půjčku vyprší.

Ale ve většině zemí je stále snadné spadnout do cyklu výplaty výpůjček.

V červnu 2016 navrhla Úřad pro ochranu finančních spotřebitelů nová pravidla pro půjčky výplatou, která by zabránila finančním zranitelným spotřebitelům dostat se do cyklu dluhu.

"Tváří v tvář nepřekonatelným platbám musí spotřebitelé volit mezi neplnění, převzetím nebo přeskakováním jiných finančních závazků jako jsou nájemné nebo základní životní náklady, jako je jídlo a lékařská péče, "uvádí se v oznámení. "CFPB je znepokojen tím, že tyto praktiky také vedou k vedlejším škodám v jiných aspektech života spotřebitelů, jako jsou prudké sankční poplatky, uzavírání bankovek a zabavování vozidel."

CFPB navrhuje, aby věřitelé před poskytnutím výpůjční výpůjčky určili schopnost dlužníka splácet v plné výši bez převzetí. Poskytovatelé úvěru by také mohli poskytovat úvěry na dobu delší než dva týdny, pokud pro dlužníka představují menší riziko, například omezení úroků ve výši 28%. Organizace, jako je Akční institut lidu a Američané pro finanční reformu, prosazují možnosti krátkodobých půjček, které upřednostňují spotřebitele, a to jak prostřednictvím CFPB, tak i mimo něj.

CFPB může vydávat doporučení, ale nemá pravomoc stanovit celoplošnou horní hranici úrokových sazeb. Ve skutečnosti budoucnost CFPB visí v rovnováze v návrhu rozpočtu prezidenta Trumpa na rok 2018, který by restrukturalizoval předsednictvo s cílem omezit jeho moc. (CFPB, stojí za zmínku, je financován z prostředků Federální rezervy, nikoliv z prostředků daňových poplatníků.)

Mezitím Servon doufá, že její dlouhodobý výzkum o individuálních zkušenostech s výplatou půjček může osvětlit cykly příčin a následků, které mohou vést výpůjčky výplat.

"Můžeme najít způsoby, jak ochránit lidi ve zranitelných chvílích," poznamenává v článku "The Unbanning of America". V knize doporučuje poskytovatelům finančních služeb, aby spotřebitelům lépe rozhodovali o svém finančním zdraví.

V této oblasti bylo dosaženo pokroku, říká, ale nedostatečná konzistentnost v celém odvětví umožňuje porovnání možností, které jsou pro zákazníky náročnější kteří se mohou cítit ohromeni informacemi, které jim byly předloženy.

Zatím se rozhodování o vyplacení výpůjčky zůstává i nadále osobně.

"Pokud si myslíte, že nemáte jinou možnost, ale vydělat si výplatní půjčku, přečtěte si všechny informace a proveďte matematický papír," řekla Lynn. "Pochopte, že pokud váš rozpočet je tento měsíc tak napjatý, že potřebujete půjčku, abyste tento měsíc zůstali na hladině, zaplatí vám za příští měsíc ještě méně peněz."

Lisa Rowanová je spisovatelka a producentka v The Penny Hoarder.

Populární Příspěvky

Co je považováno za příjmy střední třídy?

GFC 070: Jak jít z průměru na úžasný

GF ¢ 019: Jak změnit své finanční myšlení pro konečný úspěch

GFC 083: Mám 1,5 milionu dolarů v hotovosti - co mám dělat?

GF ¢ 036: Klesání některých beatů s Mattem a Andrewem z ListenMoneyMatters.com

Odeslat Váš Komentář