Aby nedošlo k překonání jejich kapitálových protějšků a Dow 11,000, investoři dluhopisů se zaměřují na svůj vlastní milník: psychologicky důležitou úroveň výnosu ve výši 4% na desetileté pokladniční poukázce. Dow 11 000 pokleslo tento týden, ale 4% výnosová bariéra odrazila poslední útok minulý týden. Podobně jako u dow 11,000, 4% výnos z desetileté státní pokladny nebyl trvalým svědkem od začátku finanční krize. Desetiletý výnos se v polovině roku 2008 krátce přesunul na více než 4%, ale od konce roku 2007 nebyl udržen nad úrovní 4%. Během uplynulých deseti měsíců byla 4% výnosová bariéra porušena na vnitrodenní bázi pouze dvakrát: v červnu a v pondělí minulého týdne. Obrana kolem úrovně výnosu 4% se ukázala jako ohromná a pomohla označit špičku dlouhodobého obchodního rozpětí pro výnosy ministerstva financí.

Investoři sledují úroveň výnosu ve výši 4% jako znamení toho, zda téměř třicetiletý býčí trh s dluhopisy konečně skončí [Graf 1]. Přestávka nad 4% může investorům signalizovat, že sekulární pokles úrokových sazeb skončil a oficiálně začal dlouho očekávaný trend vyšších úrokových sazeb. Technickí analytici sledují klesající trend v nedalekém grafu (označeném dvěma řádky). Horní konec tohoto kanálu je však přibližně 4,5%, což naznačuje, že nárůst o více než 4% na výnosu desetileté státní pokladny neznamená nutně zahájení velkého trhu s medvědy. Ve skutečnosti, koncem roku 1994, počátkem roku 2000 a v polovině roku 2007, horní konec kanálu poskytl podporu a označil obrat k nižším výnosům. Odstranění měnových a fiskálních stimulů, které očekáváme, že v roce 2010 vytvoří vítr pro ekonomiku a finanční trhy, může způsobit další pokles výnosů.

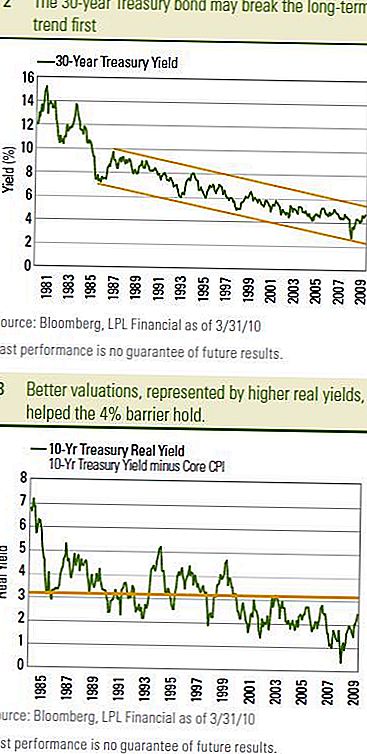

30leté státní dluhopisy

Často označovaná jako "dlouhá vazba", může poskytnout první vodítko k tomu, zda může klesnout 4% výnos na desetiletém období. 30leté dluhopisy jsou mnohem bližší k dlouhodobé podpoře definované horním koncem dlouhodobého trendového kanálu [Graf 2]. Technickí analytici se zaměřili na klíčovou úroveň zhruba 4,8%. Překvapení může znamenat, že dlouhodobý trend, který byl vyšší v 30letých sazbách, začal. Očekává se, že bude následovat vyšší pohyb v desetiletých sazbách.

Bitva o 4% nemusí být jednodenní záležitostí a v roce 2010 vidíme výnosy desetileté pokladny ve výši 4%. Obě strany bojové linie mají své zřetelné body. 4% výnosová bariéra byla nedávno posílena benign FOMC, minutami, stále nízkou inflací a celkově levnějšími oceněními. Nedávný nárůst výnosů státních pokladen spojených s nízkou a klesající jádrovou inflací (měřeno podle základního indexu spotřebitelských cen (CPI)) od počátku roku 2007 stanovil ocenění Treasury na své nejatraktivnější úrovni [Graf 3]. což je klíčový oceňovací barometr pro dluhopisy (viz Perspektivy trhu dluhopisů z 11. 10. 2009 - udržení je reálné) .Spoločnosti se také stávaly relativně atraktivnějšími pro své evropské vládní protějšky. "Vzestup výnosů státní pokladny vůči německým Bunds upoutal pozornost zahraničních investorů a pomohl odrazit poslední útok na 4%. Čím větší výnosová výhoda státních pokladen ve vztahu k německým Bunds, tím atraktivnější pokladny jsou ve vztahu k německým státním dluhopisům.

Na druhé straně bitevní linie zaznamenaly emise Treasury, silnější hospodářský růst a vyhlídky na zvýšení úrokových sazeb Federálního rezervního systému (Fed) se obléhaly na úroveň 4%. Vydání státní pokladny dosud nebylo schopno proniknout do trhové obrany a dražby z minulého týdne se celkově setkaly s poměrně dobrou poptávkou. Může trvat těžké dělostřelectvo zvýšení sazeb Fed, aby se podařilo 10-leté výnosy nad 4% udržet.

Obrana

Nakonec očekáváme, že obrany kolem 4% výnosové bariéry se ocitnou v uznání silnějšího ekonomického růstu a eventuálního zvýšení sazeb Fed. Nechceme růst nad 4% považovat za výstrahu investorů dluhopisů, ale spíše odrazem, že ekonomika a finanční trhy se změnily na udržitelnější tempo hospodářského růstu. Celkově to považujeme za pozitivní znamení pro investory a nezapomínejme, že 4% je stále historicky srovnatelným poměrně nízkým výnosem. Navíc nízká inflace a potenciál pro vítr v druhé polovině roku 2010 mohou poměrně pozvolný růst výnosů směrem vzhůru. U investorů s dluhopisy se domníváme, že signalizuje pomalejší tempo výkonnosti, jak bylo popsáno na minulém týdnu v Perspektivách trhu s dluhopisy. Stále očekáváme, že desetiletý výnos Treasury skončí v roce 2010 v rozmezí od 4,0% do 4,5%.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevnou sazbu výnosu a fixní hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Barclays Aggregate Bond Index představuje cenné papíry, které jsou SEC-registrované, zdanitelné a denominované v amerických dolarech. Index zahrnuje americký trh s dluhopisy s investičním stupněm s pevnou úrokovou sazbou v USA, s indexovými složkami pro vládní a korporátní cenné papíry, hypotečními cennými papíry a cennými papíry zajištěnými aktivy.

- Investování na mezinárodních a rozvíjejících se trzích může znamenat další rizika, jako jsou fluktuace měn a politická nestabilita. Investice do akcií s malým limitem zahrnují specifická rizika, jako je větší volatilita a potenciálně méně likvidity.

- Investování na mezinárodních a rozvíjejících se trzích může znamenat další rizika, jako jsou fluktuace měn a politická nestabilita. Investice do akcií s malým limitem zahrnují specifická rizika, jako je větší volatilita a potenciálně méně likvidity.

- Barclays Treasury index je nezpracovaný index státních dluhopisů amerického ministerstva financí se zbývající splatností jeden rok nebo déle. Index nezahrnuje pokladní poukázky (kvůli omezení splatnosti), obligace s nulovým kupónem (pásky) nebo cenné papíry chráněné proti inflaci (TIPS).

- Index spotřebitelských cen (CPI) je mírou odhadu průměrné ceny spotřebního zboží a služeb zakoupených domácnostmi.

Populární Příspěvky

Last Minute online daňové kupní kupóny

Tip investování # 335: Jak investovat do výnosů

Tip investování # 336: Investujte do firem s konsistentními ročními příjmy Více než 12%

Bude studentský zákon o právech přinést změnu, kterou potřebujeme?

Investiční tip 338: velké společnosti jsou pravidelní plátci dividend

Odeslat Váš Komentář