Mnoho z příspěvků na tomto blogu se točilo kolem účtu Roth IRA. S velkým důvodem, protože je to jeden z, pokud ne, nejlepší úspory nástroj vytvořený pro plánování odchodu do důchodu. Stejně jako otevření účtu Roth je tradiční IRA stále na svém místě. Vysvětlit některé z nich pravidla tradičního účtu IRA, Požádal jsem o odborné znalosti JoeTaxpayer, který autorům blog s vlastním názvem. Joe to musel říct ....

Pro všechny hovory o účtech 401 (k) a konverzích Roth IRA atd. By nemělo být přehlíženo tradiční IRA (individuální důchodové uspořádání). Pokud máte štěstí pracovat ve společnosti, která nabízí zápas na vašich vkladech 401 (k), neodcházejte od těch volných peněz. Navrhoval bych však, že pro peníze za zápas, IRA může být lepší volbou.

1. Limity příspěvku na období 2010-2011

Pokud jste mladší 50 let, maximální částka, kterou můžete v roce 2010 přispět na tradiční IRA, je $5,000 (což je stejná úroveň jako v roce 2009). Tuto částku můžete přispět bez ohledu na to, zda máte nárok na odpočet za použití tradiční IRA. Pokud však máte více než 50 let, IRS umožňuje další příspěvek, často nazývaný "catch-up contribution", až do výše 1000 dolarů. Takže pokud jste již oslavili velký "5-0", můžete přispět celkem $6,000 k tradiční IRA.

Aktualizace: Tradiční limity IRA zůstanou v roce 2011 ve výši 5 000 dolarů a 6 000 dolarů.

| Příspěvkový rok | Věk 49 a níže | Věk 50 a výše (Catch UP) |

|---|---|---|

| 2006-2007 | $4,000 | $5,000 |

| 2008 | $4,000 | $5,000 |

| 2009 | $5,000 | $6,000 |

| 2010 | $5,000 | $6,000 |

| 2011 | $5,000 | $6,000 |

| 2012 | $5,000 | $6,000 |

| 2013 | $5,500 | $6,500 |

| 2014 | $5,500 | $6,500 |

| 2015 | $5,500 | $6,500 |

2. Tradiční limity Phaseout účtu IRA

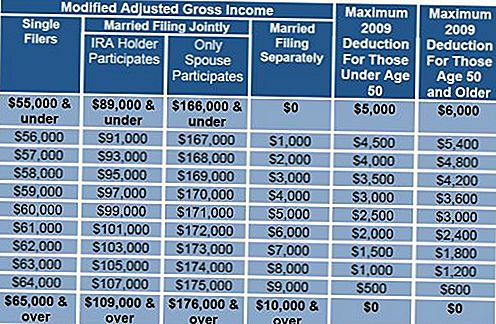

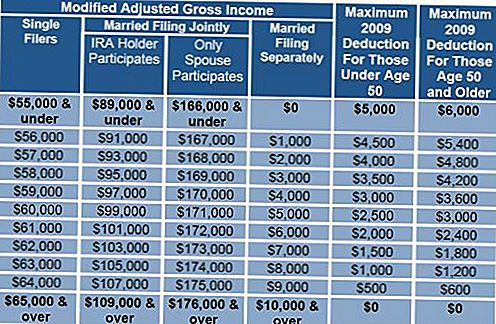

Nyní přezkoumejte tradiční limity pro vyřazování IRA, úrovně příjmů, na které máte povoleno odečíst IRA. Poznamenejte si tyto limity pouze v případě, že máte v pracovním poměru penzijní plán (401 (k), 403 (b) atd., Ale ne plán definovaných požitků), bez ohledu na to, zda k němu skutečně přispíváte. Jste-li jednotliví, stagnace roku 2009 je $55,000-$65,000, pro ženatý pilový kloub, $89,000-$109,000. Pod nižším číslem v tomto rozsahu můžete odečíst celou částku 5 000 USD, pokud jste mladší než 50 let, pokud jste započali 50 let v roce 2009 nebo dříve. Částku, kterou můžete odečíst, se lineárně snižuje, dokud nebude dosaženo vyššího počtu tohoto rozsahu. Pokud zjistíte, že jste přesahující tyto rozsahy, budete mít nárok na peníze, které nemůžete odečíst do Rothu, namísto pouhého vložení peněz po zdanění do tradiční IRA.

Poznámka redakce: Přiložil jsem několik grafů, které vám pomohou s výpočty. Upozorňujeme, že v grafu 2 se limity zvyšují.

2009 Phaseout Limity

Dále se budeme zabývat potenciálními výhodami a nevýhodami použití IRA ve prospěch (nesouladu) 401 (k).

3. 401k vs. tradiční IRA

Model 401 (k) může vyniknout ve dvou ohledech. Pokud se oddělíte od společnosti ve věku 55 let nebo starší, můžete výběr vybrat bez pokuty. Samozřejmě, daně jsou stále splatné, ale žádné sankce, stejně jako v případě předčasného stažení IRA. 401 (k) také nabízí možnost vypůjčit si z účtu. Toto může být smíšené požehnání a potenciálně riskantní krok, ale přesto možnost.

Výhody IRA začínají s nízkými náklady a flexibilitou. Náklady v rámci účtu 401 (k) jsou často obtížné pochopit a často vícevrstvé, potenciální kombinace správních poplatků a nákladů na podkladovou investice. U malých plánů mohou poplatky snadno překročit 1,5% a dokonce přes 2%. Vzhledem k tomu, že vaším cílem je ušetřit peníze před zdaněním v jedné sazbě a při odstoupení od daně platit daně za nižší sazbu. Tato výhoda může celkově zmizet za deset let, přičemž poplatky se blíží 2% ročně. S několika omezeními na to, v čem můžete investovat v rámci IRA, můžete volit z investic s velmi nízkými výdaji, mnohé investice založené na indexech nabízejí poplatky jen 0,10%, což je zlomek z průměrných nákladů 401 (k).

Tradiční společnost IRA nabízí bezúročné, ale nikoliv osvobozující odběr až 10 000 USD na osobu při prvním nákupu nového domova. "Nové" pro IRS znamená, že jste během předchozích dvou let nevlastnili své hlavní bydliště, nikoli že jste nikdy nevlastnili domov. Můžete také využít toto beztrestní stažení, abyste pomohli dětem, vnoučatům nebo rodičům.

Podobné vyloučení bez peněz je také povoleno pro výdaje na vysokoškolské vzdělání pro vás, vaše děti nebo vnoučata. Výdaje zahrnují výuku, poplatky, pokoj a stravu, knihy a potřeby.

Existuje také výjimka pro odběr provedený na pokrytí nákladů na zdravotní péči přesahujících 7,5% svého upraveného hrubého příjmu.

Pokud máte dostatek štěstí, že jste schopni odejít do důchodu před dosažením věku 59-1 / 2, máte možnost volby odvolání oddíl 72 (t). Jste oprávněni vzít stažení z IRA, která následuje po "sérii v podstatě stejných pravidelných plateb (SOSEPP)". Jakmile začnete tento proces, musíte tuto přesnou částku stáhnout po dobu 5 let nebo do věku 59-1 / 2, podle toho, co nastane později. Možnosti výpočtu této pravidelné platby jsou minimální rozdělení, amortizace a anuitace. Další informace o této skutečnosti naleznete na webových stránkách IRS.

4. Kontrola příjemcem

Při otevření IRA, nebo pokud ji máte, určitě uveďte příjemce. IRA, která nemá určeného příjemce, se stane součástí vašeho majetku a bez ohledu na to, kdo ji dědí, má omezené možnosti pokračovat ve svém odložení daně.Zadáním příjemce a v ideálním případě podmíněného příjemce mohou vaše dědicové dostat zpět své zbývající životy.

IRA je od roku 1974 a s dobrým důvodem si zaslouží místo ve vašich financích jako jádro vašeho dlouhodobého plánování odchodu do důchodu.

Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám.

Populární Příspěvky

Vychutnejte si namočení bez toho, abyste se rozbil: Zde je návod, jak si vyrobit koupelové bomby doma

Shop Like You Normálně byste a pomohli platit za College s Upromise

Twentysomethings, budoucnost oceníte těchto 5 finančních kroků

Naučte se při získávání: Staňte se vědcem za zázrak a udělejte si další hotovost

Pomoc pro vysokoškoláky s dětmi: stipendium, které platí pro péči o děti

Odeslat Váš Komentář