Pokud jste dlužník studentských půjček, vždy hledáte způsoby, jak snížit platby. To je dokonce "pravdivější", pokud máte soukromé studentské půjčky.

Ale jedna možnost, kterou většina dlužníků studentských půjček nepřemýšlí, je, že se podívá na půjčky peer-to-peer pro pomoc. Máte-li dluh studentských půjček, pravděpodobně jste se již podívali na programy pro odpuštění studentských půjček a možná jste se dokonce podívali na refinancování studentských půjček tradičním způsobem. Ale podíváte se na získání půjčky peer-to-peer, abyste mohli splatit dluh z vašeho studentského úvěru?

Zde je to, co potřebujete vědět o používání půjček P2P, abyste snížili platby studentských půjček.

Co je půjčování peer-to-peer?

Stejně jako to zní, půjčování peer-to-peer je proces jedné osoby, která půjčuje peníze jiné osobě. Jak to funguje on-line je to, že dlužník zveřejní žádost o úvěr on-line, zadá všechny své informace a jak hodlá využít úvěr a pak mohou investoři z celého Spojeného státu přispět na tento úvěr v jakékoliv výši, kterou chtějí. Když je úvěr plně financován, trh rozdělí půjčku dlužníkovi a poté provede platby každý měsíc jménem investorů.

Chcete-li zobrazit skutečný scénář, můžete mít dlužníka, který hledá 5 000 dolarů. Potom můžete získat 50 různých investorů, kteří investují 100 dolarů do půjčky. Každý měsíc by dlužník uskutečnil platbu a každý z investorů dostal své snížení platby - jistiny a úroků.

Existují dvě velké společnosti, které dělají půjčky P2P: Prosper a LendingClub. Oba jsou velmi podobné v tom, co nabízejí jak dlužníkům, tak investorům, nicméně jejich platformy jsou trochu jiné.

Jak můžete použít P2P úvěry ke snížení výplaty studentských půjček?

Takže, to je skvělé, že si můžete půjčit od jiných lidí na internetu, ale jak to může skutečně snížit vaše studentské půjčky? Můžete si půjčit prostřednictvím P2P půjček na konsolidaci dluhů a využít své nově vypůjčené peníze na splacení stávajících studentských půjček.

Nezapomeňte, že když refinancujete studentskou půjčku, to, co opravdu děláte, je vynaložit zbrusu nový úvěr a pomocí této nové půjčky splatit svůj starý úvěr. Nová půjčka pravděpodobně má lepší úrokové sazby, platby nebo dobu trvání, což je důvod, proč to má smysl udělat.

Stejný systém funguje i pro P2P půjčky. Právě nyní (v říjnu 2015) nabízí společnost Propser i LendingClub dlužníkům s vynikajícími úrokovými sazbami až 5,99% - což by mohlo být potenciálně nižší než standardní refinancování studentských půjček.

P2P úvěry jsou také úvěry s pevnou sazbou, což znamená, že se nezmění po celou dobu trvání úvěru. Nicméně většina půjček na refinancování půjček studentů je variabilní sazba, což znamená, že se mohou v budoucnu dostat nahoru.

Proto, pokud můžete získat pěkný paušální půjčku P2P, může to mít větší smysl než tradiční refinancovaný studentský úvěr a ušetřit peníze!

Použití Prosper pro P2P úvěry

Mottem prosperu je, že každý může prosperovat z P2P půjčky. Dlužníci studentských půjček mají s Prosperem určitou výhodu.

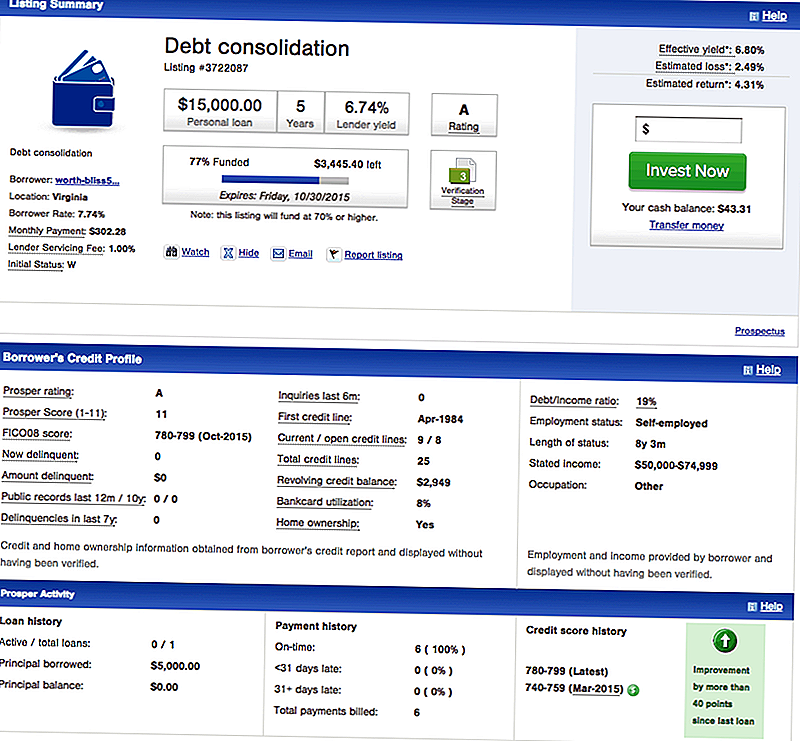

Pro dlužníky nabízí společnost Prosper půjčky na konsolidaci dluhů, což je to, co byste chtěli dlužníka zaplatit za svůj dluh studentských půjček. Zde je příklad výpisu dlužníka na Prosperu pro konsolidaci dluhu:

Můžete vidět, že tento dlužník má vynikající úvěr a je schopen získat nárok na půjčku ve výši 15 000 USD za 7,74%. Tato půjčka je půjčka s pevnou sazbou po dobu 5 let.

Jak se to porovnává s tradičním refinancováním studentských půjček? Pokud byste chtěli získat 5letou studentskou půjčku s proměnlivou úrokovou sazbou, měli byste mít počáteční platbu ve výši 272 USD za měsíc, což je nižší než 302,28 USD na tento půjčku P2P. Tradiční refinanční půjčka je však variabilní a úrokové sazby se v příštích letech zvýší - což znamená, že vaše platba bude stoupat.

Otázkou je, že se zvýší o 30 dolarů za měsíc v příštích pěti letech nebo ne? Je to těžká otázka, ale pokud nechcete hrát hazard, pak rizika půjčky P2P jsou nižší.

Použití LendingClub pro P2P úvěry

LendingClub je největší půjčovatel P2P úvěrů a nabízí také úvěry na konsolidaci dluhu za vysoké úrokové sazby pro dlužníky, kteří mají vynikající úvěr.

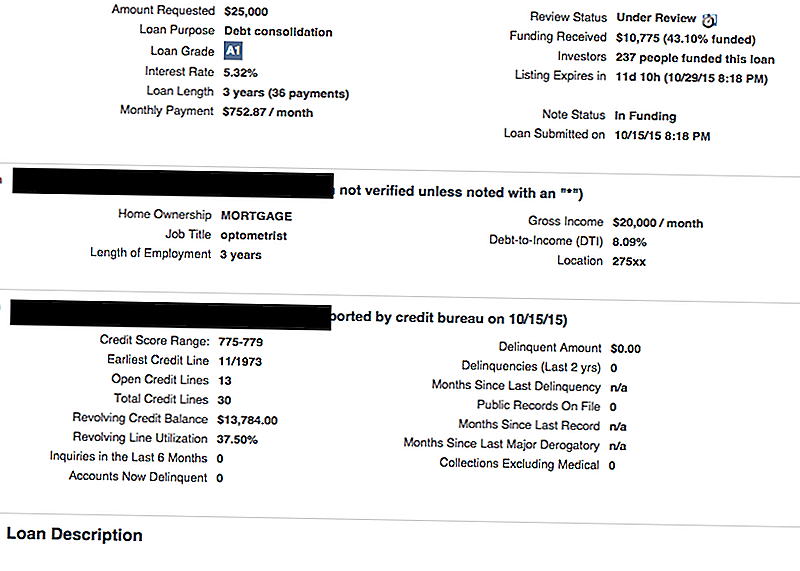

Zde je příklad výpisu LendingClub:

Jak můžete vidět, tento dlužník hledá 25 000 dolarů na konsolidaci svých dluhů (což pravděpodobně zahrnuje kreditní karty a studentské půjčky). Mají vynikající úvěr a tak se mohou kvalifikovat na konsolidační úvěr na pouhých 5,32%. Jedná se o 3letou půjčku a měsíční splátky by činily 752,87 USD měsíčně.

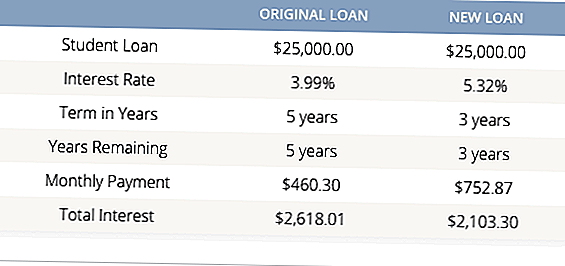

To se může zdát vysoké, ale většina studentských půjček na refinancování půjček nabízí pouze minimálně 5 let. Takže i když by tento dlužník dostal nižší úrokovou sazbu z jejich půjčky, jeho tříletý termín mu ušetří peníze. Podívej se:

To je skvělý příklad, kdy, pokud si můžete dovolit měsíční platby, jít s konsolidačním úvěrem P2P by mohl mít velký smysl pro váš dluh studentských půjček.

Je P2P půjčky opravdu lepší než tradiční studentské půjčky?

Odpověď na toto je:záleží.

Závisí to na několika faktorech, ale nikdy neubližuje nakupování, abyste našli tu nejlepší variantu refinancování studentských půjček.

Za prvé, pokud máte federální dluh studentských půjček, má zřídkakdy smysl refinancovat do soukromého nebo P2P studentského úvěru. Pokud potřebujete snížit platby na federální studentskou půjčku, měli byste se podívat na změnu plánu splácení na něco cenově dostupnějšího.S federálními půjčkami máte také různé programy odpuštění studentských půjček, které můžete získat, a ztratíte tyto příležitosti, pokud budete refinancovat.

Za druhé, pokud víte, že chcete refinancovat, jednoduše porovnejte všechny své možnosti. Máme skvělý srovnávací nástroj studentských půjček, který porovnává špičkové tradiční půjčky studentských půjček za vás (zdarma). Poté, co použijete tento nástroj, podívejte se na klub Prosper a Lending Club a zjistěte, zda se tam dostane lepší sazba. Nikdy to neublíží nakupovat, zvláště pokud jde o úsporu peněz.

Už jste někdy použili P2P půjčky pro váš studentský úvěr dluh?

Populární Příspěvky

Hey '90s Kids: Lisa Frank chce platit vám navrhnout Rainbow jednorožec

Jak jste si mohli snadno vyrobit extra $ 400 / měsíc prodávající drobné zeleniny

Tento jednoduchý pracovní list vám pomůže ušetřit peníze na potravinách - pokaždé

Hulu už nikdy nebude svobodný .... Pokud používáte tento trik

Zde je důvod, proč jsem přestal přijímat volné věci a proč byste pravděpodobně měli také

Odeslat Váš Komentář