Obvykle nejsem moc pro energetické zásoby. Vzhledem k jejich cyklické povaze a vysokým kapitálovým požadavkům jsou to jedinečné investice. Kromě toho mají výrobci ropy a zemního plynu na rozdíl od prakticky žádného jiného podniku velmi nízkou schopnost stanovovat tržní ceny.

To znamená, že vždycky je něco přitažlivé s podniky, které prodávají produkt, který veřejnost zcela potřebuje. Ropa a zemní plyn jsou s úplnou jistotou něco, co bude vždy mít hodnotu. Podívejme se na Apache Corp. (APA), nezávislý hráč na ropu a plyn.

profil společnosti

Společnost Apache Corp. je druhou největší nezávislou firmou pro ropu a zemní plyn ve Spojených státech, která má strop na trhu. Pokud jde o energetický průmysl, je to stále malý hráč. Apache je tržní kapitál o něco více než 35 miliard dolarů dělá to 18. největší energetická společnost.

Jejich menší rozměry činí firmu špičkovou v provozu. Společnost je známá svou jednoduchostí - nakupuje ropné aktiva, které se vyvíjejí. Opakuji: vývoj, ne průzkum. Apache pracuje na "bezpečnější straně" obchodu s ropou, přestože dosáhla několika nedávných investic do mezinárodního a domácího průzkumu hlubin.

Společnost je nepochybně jednou z nejvíce konzervativních v prostoru, udržuje svou bilanci čistou a financuje expanzi s peněžním tokem z operací, nikoli dluhem. Firma se díky své 57leté historii vyvíjela bezpečnými investicemi do starších aktiv od ostatních ropných společností. Je lídrem v získávání a využívání operací, maximalizaci potenciálu z osvědčených akvizičních příležitostí.

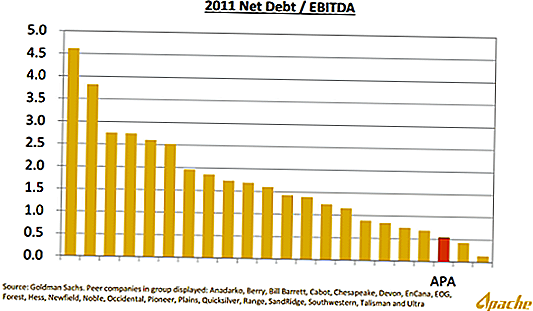

Zde je graf z nedávného analytického a akcionářského schůzky společnosti Apache, který srovnává pákový efekt Apache vůči ostatním firmám v prostoru:

Apache je dobře zvládnutelná a já mám tendenci upřednostňovat svůj poněkud kontrastní styl. Společnost má aktiva po celém světě a má tendenci jednat opačně u většiny energetických společností.

Nedávný růst a akvizice

Apache pokračoval ve výdaji, ve kterém uskutečnil několik transakcí ve výši několika miliard dolarů za nová aktiva. Společnost se spojila se smlouvou ve výši 4 miliardy dolarů s Mariner Energy, koupila 11 miliard dolarů aktiv v řadě transakcí od společností BP, Devon Energy a Exxon Mobil a uzavřela dohodu ve výši 3 miliard dolarů s dlouhým seznamem hráčů soukromých kapitálových fondů společnosti Cordillera Energy Partners III LLC.

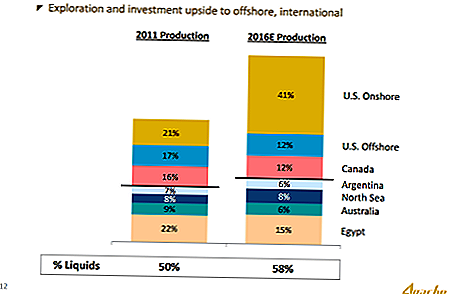

Jeho nedávné akvizice jsou zaměřeny na Spojené státy. Vedení společnosti nedávno oznámilo plán na zvýšení celkové produkce o 34% za čtyři roky, které byly poháněny nedávnými akvizičními akvizicemi. Do roku 2016 bude produkovat poměrně více ropy a zemního plynu v USA a méně v zámoří.

V současné době 22% výroby energie pochází z Egypta, což je místo, které přináší významná politická a ekonomická rizika. V návaznosti na plán rozvoje dalších amerických ropných tanků se výroba USA téměř zdvojnásobí na 41 procent produkce z 21 procent. Egyptská výroba klesne z 22% na 15% celkové produkce. Z výroční zprávy za rok 2011 produkuje egyptská společnost do budoucnosti 17% svých současných diskontovaných peněžních toků.

Nové lokality v USA poskytují některé z nejnižších nákladů ropy a zemního plynu ve Spojených státech a dodávají nepřiměřeně větší volné peněžní toky než konkurenční firmy.

Apache je velmi dobrá, když mobilizuje prostředky pro co nejlepší návratnost. Jelikož jiné firmy pronásledovaly ve Spojených státech zemní plyn, obrátila se Apache na druhou stranu, hledala plochu s méně plynu a více kapalin - hrubá.

Přesun do severoamerické výroby tekutin, protože jiné společnosti hledaly, že zemní plyn může být nejlepším krokem v historii společnosti. Velký nárůst plynu způsobuje, že severoamerický zemní plyn je příliš levný, než aby produkoval zisky:

Vzhledem k složitosti infrastruktury a omezeným příležitostem arbitráže by měly ceny severního amerického zemního plynu zůstat depresi po určitou dobu. To dává společnosti Apache dlouhodobou konkurenční výhodu, že potřebuje zabezpečit plošiny a vyrábět s co nejnižšími náklady.

Do roku 2016 bude 58% její výroby tekutinami, ve srovnání s 50% dnes.

Katalyzátory pro Upside

Vidím několik katalyzátorů pro potenciál vzhůru. Zde jsou, v žádném zvláštním pořadí:

- Méně riskantní výstup - Společnost Apache se přesune na výrobní místa v USA, což snižuje celkový vliv Egypta na konečný výsledek společnosti. Vzhledem k tomu, že Egypt je nepopiratelným nebezpečným místem pro podnikání, příjmy společnosti Apache v oblasti dosahují zřetelné slevy na riziko. Vzhledem k tomu, že růst zisku z amerických studní se dostává do budoucích výnosů, geografická diverzifikace společnosti Apache odráží většinu ostatních ropných společností na trhu. Menší riziko by mělo přinést vyšší tržní hodnotu. Wall Street skutečně zcela vyloučila egyptskou výrobu a pak některé.

- Ochrana dividend - Ředitelé společnosti Apache odmítli poskytnout údaj o tom, jak společnost upřednostňuje budoucí odkupy, ale uvedla, že bude i nadále každoročně přehodnocovat dividendu. Vyšší dividenda by pomohla odrazit krátkodobé prodejce, kteří si mohou dovolit krátký Apache jako zajištění proti mezinárodnímu riziku. Ze 147 energetických společností, které v současné době vyplácejí dividendu, je Apache zařazen do výnosu na 135. místě. Management v současné době považuje budoucí vývoj za obohacující než investorům.

- Posun k vrtání - Apache strávila větší část své existence a nakupovala stále více a více výnosů pro vrtání více vrtů. Vedení poznamenalo, že společnost může růst svých rezerv a vyvrtávat více současného výkonu současně bez akvizic.Stále si myslím, že to jsou agresivní akvizice, které potlačily akciovou společnost. V určitém okamžiku (nyní!) Apache potřebovala přesunout kapitál z akvizic do produkce více ropy dnes než koupit budoucí výstup ve formě výměry. Zjevně skrytý z pohledu analytiků, vedení společnosti Apache nemůže provádět nové akvizice bez rizika snížení ratingu. To mi dává jistotu, že firma nedosáhne významných nových akvizic a místo toho investuje většinu svých peněžních toků do nové produkce.

- Konzistence při nízké výrobě - Víte, že máte dobré vedení v komoditní společnosti, když se slova "nejlevnější výrobce" opakují opakovaně v každém konferenčním hovoru. Apache ví, že nemůže ovlivnit ceny jeho výstupu. Místo toho, jediný způsob, jak mít větší marže nebo vytvářet větší a konzistentnější zisky, je ropná a plynárenská firma, která může vytvářet zisk i když ceny ropy a plynu klesají. Apache dokáže být výrobcem s nejnižšími náklady nákupem starších ropných polí a menších aktiv, které nejsou pro větší ropné společnosti tak zajímavé. Nižší finanční páka také dává absolutní výhodu.

- Realizovaná příležitost - Zdá se, že společnost Wall Street oceňuje tuto společnost, jako by byla především v plynárenském průmyslu v USA. Realita je, že domácí produkce Apache je nakloněna směrem k ropě, nikoliv plynu. Vzhledem k tomu, že více produkce ropy přichází na řadu, myslím, že uvidíme posun v myšlení na Apacheho tekutinový těžký obchodní model, který bude ospravedlňovat prémiu na jeho současnou tržní cenu.

Provést výbuch peněžních toků

Vedoucí pracovníci společnosti Apache jsou připraveni "vrtat, děťátko, cvičit!" V letech 2010-2011 Apache spálil kapitálové výdaje téměř 30 miliard dolarů. Asi 16 miliard dolarů z toho kapela bylo na akvizici pozemků.

Ve stejném období společnost Apache vygenerovala téměř 17 miliard dolarů z provozních peněžních toků. V budoucnu Apache je schopna využít své silné provozní peněžní toky, aby uzamkala pozemní plošiny pro další domácí rozvoj.

Apache zřídka dělá velké pohyby. Nízké ceny zemního plynu plus katastrofa BP v Mexickém zálivu dělala dobře kapitalizovanou firmu příležitost k zajištění nízkých nákladů, kapaliny těžkých aktiv od nucených prodejců. Budoucnost přináší obrovskou příležitost využít tyto nově získané zdroje pro působivý růst peněžních toků. Vzhledem k tomu, že tyto aktiva jsou vyčerpány, Apache bude schopen vrátit akcionářům více peněžních toků. Vyšší dividenda by umožnila Wall Street realizovat potenciál společnosti, neboť si nemyslím, že tato konkrétní firma je akvizičním cílem pro jakoukoli jinou firmu ve vesmíru. Je to určitě společnost, která by mohla (a měla by být na základě ocenění) považována za soukromou.

Vedoucí pracovníci společnosti Apache chtějí růst ročního objemu výroby a peněžního toku o 6-9% ročně. Vzhledem k tomu, že obchoduje na forward PE pod 7 let, myslím, že je značně podhodnocený. Zisk výnosu ve výši 14% je těžké, zvláště ve společnosti, která může přiměřeně růst peněžních toků na 6-9% ročně na příštích 4-5 let.

Zveřejnění: Jsem v současné době dlouhá APA a hodlám v průměru zařadit na nové pozice, neboť se objevují příleži- tosti na nízké náklady.

Jaké jsou vaše názory na energetický sektor právě teď?

Populární Příspěvky

Zeptejte se GFC 007: Existují 401 (k) ekvivalenty pro osoby samostatně výdělečně činné?

Má vaše 401k potřebovat opici na zádech?

8 Neobvyklé věci, které se drží v IRA

Jak investovat 500 dolarů

Top 25 samostatně pracujících pracovních míst (které jsou skutečně zábavné) můžete začít dnes

Odeslat Váš Komentář