Před dvěma týdny jsem četl s čtenářem, který zkoumal fondy s nízkou cenou. Byl jsem tak nadšený, protože se chtěl dozvědět o poměru nákladů, provizích, poplatcích a dalších. Přestože mluvím o financích po celou dobu, je stále vzácné mít zajímajícího člověka po dlouhou dobu.

Poté, co jsem se trochu rozhovořil, dostal jsem se k otázce, co ho tak zaujalo. Zdálo se, že se mu daří dobře. Určitě měl nějaké investable prostředky, byl na cestě k důchodu a všechno vypadalo dobře.

Řekl mi - "Mám pocit, že můj poradce mě neřídí správnou cestou na základě toho, co jsem četl online na stránkách, jako je ta vaše."Požádal jsem ho, aby mi trochu rozvinul.

Řekl - "Můj poradce důsledně mluví o tom, jak je nejlepší umělec v Severní Karolíně. Nicméně, všude, kde čtu online, říká, že investovat nízkonákladové fondy vanguard. Když o něm zmíním, změní předmět nebo přesměruje na další témata. Cítím se ...'

Kromě toho, že byste se neměl cítit tímto způsobem s finančním poradcem, pevně věřím, že váš finanční poradce by měl být pro vás velmi transparentní. Když tento čtenář sdílel své portfolio se mnou, byl jsem tak smutný ...

Investiční poplatky jsou vysvětleny

Jak tento čtenář dostal poplatky za poplatky

Tento čtenář měl účet a finanční poradce v jedné z největších dvou finančních firem v zemi. Za toto oprávnění čtenář zaplatil poplatek ve výši 40 dolarů za rok na první účet, 20 dolarů ročně za druhý účet a 48 dolarů ročně za jeho účet na odchod do důchodu.

Na první pohled platí, že platit finanční poradce za 108 dolarů za rok. Můj čtenář byl obtěžován těmito poplatky, zejména proto, že jeho finanční poradce by "obviňoval je na DOL Fiduciary Rule a Big Government", ale když si uvědomil, že jsou docela nízké, cítil se lépe. Ale poplatky tam ve skutečnosti nezastaví.

Tam, kde se skutečně dostával v poplatcích, byl v jeho portfoliu. Tento poradce ho dal do následujících fondů:

Název fondu | Symbol | Poměr výdajů | Front-End zatížení | Komise obchodníka |

|---|---|---|---|---|

Hartford Balanced Fund - třída A | ITTAX | 1.14% | 5.75% | 4.75% |

Hartfordský fond pro dividendy a růst - třída A | IHGIX | 1.03% | 5.75% | 4.75% |

Hartford MidCap Fund - třída A | HFMCX | 1.16% | 5.75% | 4.75% |

Hartford Equity Income Fund - třída A | HQIAX | 1.02% | 5.75% | 4.75% |

Hartford MidCap Value Fund - třída F | HMVFX | 0.83% | 0% | 0% |

Mezinárodní fond příležitostí Hartford - třída I | IHOIX | 0.88% | 0% | 0% |

Americký fond pro růstový fond Amerika - třída A | AGTHX | 0.64% | 4.50% | 3.50% |

Americké fondy AMCAP Fund - třída F3 | FMACX | 0.37% | 0% | 0% |

Fond pro růst amerických fondů - Třída 529A | CGFAX | 0.72% | 5.75% | 4.75% |

Zde je důležité si uvědomit, že to jsou opravdu drahé fondy vlastnit. Nejenže existují front-end prodejní zatížení na mnoho z těchto fondů, mají velmi vysoké poměry nákladů, a mnoho poplatků 12B-1 poplatky také.

Navíc je to podivné volby aktiv. Nezahájili jsme příliš mnoho podrobností o typech účtů, ale zdůraznil, že jeho poradce spravoval běžný účet, důchodový účet a plán úspory ve škole 529. Takže můj odhad je, že na účtu pro odchod do důchodu chce s některými finančními prostředky bez zátěže, protože nemohl ospravedlnit velký objem prodeje jako fiduciář.

Takže tady je děsivá část. Podívejte se na to, kolik zaplatí poplatkům (v dolarech) tomuto "finančnímu poradci":

Symbol | Částka dolaru | Prodejní poplatek | Poplatky za služby | Výdaje za roční výdaje |

|---|---|---|---|---|

ITTAX | $40,000 | $2,300 | $1,900 | $429.78 |

IHGIX | $40,000 | $2,300 | $1,900 | $388.31 |

HFMCX | $40,000 | $2,300 | $1,900 | $437.32 |

HQIAX | $20,000 | $1,150 | $950 | $204.00 |

HMVFX | $20,000 | $0 | $0 | $166.00 |

IHOIX | $10,000 | $0 | $0 | $88.00 |

AGTHX | $10,000 | $450 | $350 | $64.00 |

FMACX | $10,000 | $0 | $0 | $37.00 |

CGFAX | $9,000 | $517.50 | $427.50 | $64.80 |

Celkový | $199,000 | $9,017.50 | $7,427.50 | $1,879.21 |

Ouch .... vidíte, kolik tento chlap zaplatí na svém portfoliu ve výši 199 000 dolarů - JAKÝM MOC!

A tento finanční poradce - činí 7,427.50 dolarů v provizích navíc za 108 dolarů ročně. Když přidáte do poměru nákladů, toto portfolio stojí investora 11 004,71 dolarů v prvním roce. A potenciálně stojí investor $ 1,879.21 a více za rok po roce!

Měl bych také zmínit, že je velmi pravděpodobné, že tento jedinec "vyvažuje" své portfolia klientů alespoň jednou za rok - což znamená více provizí v kapse. Vše na náklady jeho klienta.

Nemyslím si, že si uvědomil, že jeho investice ve výši 40 000 dolarů začala za 37 700 dolarů kvůli tomuto nákupnímu poplatku - a tak investoval již v nevýhodě. Poté přidáte obrovské roční poplatky navíc!

Osobně si myslím, že je to velmi špatné. A co je problémem, že tento poradce nebyl se svým klientem průhledný. Pokud je poradce transparentní a někdo chce platit - to je jedna věc. Ale když klient zůstává ve tmě na skutečné náklady svých investic - podle mého názoru by to mělo být trestné.

Co portfolia s nízkou cenou vypadá

Podívám se na toto portfolio kluků, ani nevím, jestli je opravdu hodně smysl.

Ale kvůli argumentům, řekněme, že ano. Mohli bychom vybudovat mnohem nižší portfólio nákladů? 100% ano.

Zde je podobný portál s nízkou cenou. Všimněte si, že jsem spojil několik fondů do stejného fondu pro růst velkých čepic. Investice, které v něm byly, neměly smysl - ale mohlo by se jednat o výběr penzijního účtu.

Také jsme si vybrali portfolio Vanguard 529, které napodobí stávající plán 529. Možnosti plánu se mohou lišit a mohlo by mít smysl otevřít stavový plán.

Hartford Balanced Fund - třída A (ITTAX)

Hartfordský fond pro dividendy a růst - třída A (IHGIX)

Hartford MidCap Fund - třída A (HFMCX)

Hartford Equity Income Fund - třída A (HQIAX)

Hartford MidCap Value Fund - třída F (HMVFX)

Mezinárodní fond příležitostí Hartford - třída I (IHOIX)

Americký fond růstu fondu Amerika - třída A (AGTHX)

Americké fondy AMCAP Fund - třída F3 (FMACX)

Fond pro růst amerických fondů - Třída 529A (CGFAX)

Vanguard Balance Index Fund - akcie admirálů (VBIAX)

Vanguard fond ocenění dividend - admirálové akcie (VDADX)

Vanguard MidCap Indexový fond - akcie admirálů (VIMAX)

Vanguard Equity Income Fund - Admirálové akcie (VEIRX)

Index Vanguard MidCap - Admirálové akcie (VMVAX)

Vanguard Celkový mezinárodní index - akcie admirálů (VTIAX)

Vanguard Index růstového indexu - akcie admirálů (VIGAX)

Vanguard Index růstového indexu - akcie admirálů (VIGAX)

Vanguard 529 Portfolio růstu (Fond 4517)

Symbol | Poměr výdajů | Částka dolaru | Prodejní poplatek | Poplatky za služby | Výdaje za roční výdaje |

|---|---|---|---|---|---|

VBINX | 0.07% | $40,000 | $0 | $0 | $28 |

VDADX | 0.08% | $40,000 | $0 | $0 | $32 |

VIMAX | 0.06% | $40,000 | $0 | $0 | $24 |

VEIRX | 0.17% | $20,000 | $10 | $0 | $34 |

VMVAX | 0.07% | $20,000 | $0 | $0 | $14 |

VTIAX | 0.11% | $10,000 | $0 | $0 | $11 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

VIGAX | 0.06% | $10,000 | $0 | $0 | $6 |

Fond 4517 | 0.24% | $9,000 | $0 | $0 | $21.60 |

Celkový | | $199,000 | $0 | $0 | $176.60 |

Jednoduchým investováním do nízkopodlažního portfolia jsme dokázali snížit celkové náklady z 11 004,71 dolarů na 176,60 dolarů. To je 99% snížení nákladů.

Řekněme, že dokonce chcete zaplatit finanční poradce pouze za úplatu, který vám pomůže nastavit si to. To by pravděpodobně představovalo jednorázovou cenu okolo 1 000 dolarů. Dokonce i když to přidáte, zaplatíte pouze 1 176,60 dolarů v prvním roce, což je o 90% méně, než byste u tohoto finančního poradce.

Nejen to, ale roční poplatky jsou výrazně nižší. Původní portfólio stálo investora 1 879,21 USD ročně! Toto nové portfolio s nízkými náklady na podílové fondy stojí pouze investora 176,60 dolarů ročně! A 91% snížení ročních nákladů!

Jaké typy poplatků (a slov) si dávejte pozor

V dnešním světě můžete investovat zdarma. Existuje mnoho služeb a mnoho velkých společností, které mají ETF bez provize, žádné minimální IRA a bezplatné obchodování s akciemi.

A cena finančního poradenství se výrazně snížila také. Pokud chcete, aby vám robo-poradce automaticky investoval, Betterment účtuje pouze 0,25% ročního poplatku.

Faktem je, měli byste se zaměřit na vyloučení poplatků - poplatky jsou pro investory největší náklady z dlouhodobého hlediska. Minimalizace těchto podmínek by měla být vaší nejvyšší prioritou. Ale proč je třeba dbát na to?

Prodejní zatížení / Loaded Funds - Největší poplatek, který našemu čtenáři zasáhl, byl prodejní náklad. Téměř veškeré finanční prostředky, které mu jeho finanční poradce nařídil, byly "naloženy" - což znamená, že mu byly účtovány poplatky za investice. V tomto případě to bylo téměř vždy o 5,75% vpředu. Finanční poradce dostal provizi z této zátěže ve výši 4,75%.

Víte, proč mohou finanční poradci být motivováni k tomu, aby řídili klienty k naloženým podílovým fondům? Tam byly velké peníze pro tohoto poradce. Roční poplatek nebyl nic (jen 108 dolarů za rok). Ale tento poradce činil téměř 7 500 dolarů v provizích tohoto investora.

Ještě horší bylo, že jsme našli méně finančních prostředků na všechny investice, které tento finanční poradce vložil do svého klienta. Můj názor je, že to není v zájmu fiduciáře klienta. Opravdu se divím, jak to finanční poradce ospravedlní na soudu, kdyby byl žalován?

Podstatou je vyhnout se vzájemným fondům, které mají prodejní zatížení. Máš na víc.

Expense Ratio - Dalším největším poplatkem, který je nesmírně ohleduplný, je poměr nákladů. Jedná se o procento vaší investice, kterou budete každoročně platit ve společném fondu / společnosti ETF. Jedná se o roční poplatek - takže se s vaší investicí spojí.

Mnoho základních ETF a podílových fondů má poměr výdajů nižší než 0,25%. Nejlepší poměr nákladů je o 0,03% až 0,06%. Pokud si všimnete v našem čtenáři příběh, nejenže prodával naložené podíly, ale každý z těchto fondů měl poměr výdajů přes 1%. To je neuvěřitelně vysoké (a podle mého názoru by mělo být zakázáno).

Obvykle bude váš nákladový poměr nižší u akciových indexů a vyšší u dluhopisů a mezinárodních fondů. Poplatky jsou pro tyto typy investic pouze vyšší. Zde je dolní řádek - podívejte se na nejnižší možný poměr nákladů.

Komise - Komisiony jsou to, co platíte zprostředkovateli, aby investovali. Například společnost Fidelity má provize ve výši 4,95 USD, ale má také mnoho ETF bez provizí.

Měli byste se snažit vyhýbat provizím, kdykoli to bude možné. Ale nevyhýbejte se provizím na úkor vyšších poměrů nákladů.

Například pokud máte komisionářský fond bez podílu 0,10% a ETF, za který zaplatíte 4,95 dolarů za pouhý poměr výnosu 0,06%, použijte nižší nákladový poměr. Vzhledem k tomu, že je to procento vaší investice, je to více peněz než jakákoli provize!

V tomto příkladu, pokud investujeme 20 000 USD, je poměr nákladů na 0,10% 20 USD. Na 0,06% je to 12 dolarů za rok - úspora 8 dolarů za rok - již překonáváte výdaje za provize pouze 4,95 dolaru.

"Nejlepší finanční poradce" - Pokud někdy slyšíte finanční poradce, který se může pochlubit tím, že je nejvyšším finančním poradcem ve své firmě nebo oblasti, požádejte o objasnění. Vidíte, mnoho firem uvnitř své poradce hodnocuje podle toho, kolik peněz přinášejí do firmy, nebo kolik provizí získávají.

Jako investor byste si mohli představit opačné metriky od svého finančního poradce. Nechcete pracovat s poradcem, který získáte většinu provizí - protože vám nabízejí ty provize!

Nyní mohou být některá hodnocení užitečná, ale jen před tím, než budete pracovat s někým, proveďte svou povinnou péči.

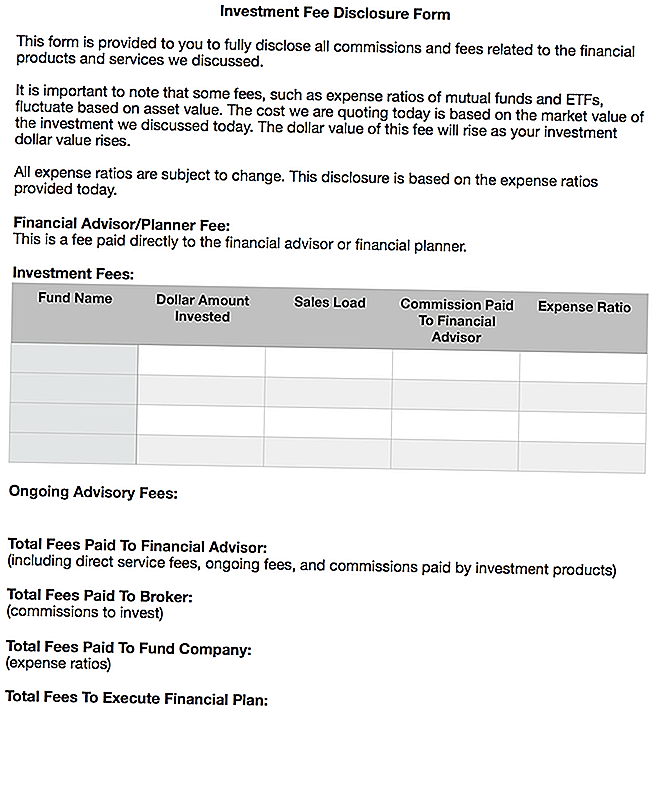

Můj sen o tom, jak by čestní finanční poradci zveřejnili své poplatky

Smutná část je, že trvá spousta času a úsilí, když zjistíte, co skutečně platí váš finanční poradce. Strávil jsem asi hodinu zkoumáním poplatků, nákladů a provizí, které finanční poradce dostával za tento článek. A většina lidí nebude trávit svůj čas dělat to.

Opravdu jsem byl s více poradci předem, čestní a transparentní ohledně jejich poplatků. To je důvod, proč se mi opravdu líbí pouze finanční plánovači. Zaplatíte paušální poplatek předem a dostanete finanční plán, který můžete provést.

Nicméně, ani nevím, jestli to jde dost daleko za to, co lidé potřebují vědět o svých investičních poplatcích. Myslím, že jsme udělali dlouhou cestu při zveřejňování poplatků za hypotéky, úvěry na automobily, kreditní karty a další - ale investice jsou stále velmi temná oblast.

Přál bych si, aby čestní finanční poradci sestavili informace o poplatcích za jeden pager a museli by je převzít s klienty. Klient by se pak musel podepsat.

Představuji si to takto:

Odeslal jsem dokument Word tohoto formuláře, pokud ho někdo chce použít a / nebo upravit. Zde si můžete stáhnout kopii: Formulář pro zveřejnění investičního poplatku

Myslím, že tento typ formy přinese vysokou transparentnost nákladů spojených s investováním, finančním poradenstvím, skutečným svěřeneckým zájmem a dalšími.

Závěrečné myšlenky

Já to opravdu nenávidím, když vidím čtenáře ve špatné situaci. Nemyslím si, že je správné, jak tento čtenářský finanční poradce nastavuje své investice. Je to však smutně běžná praxe a o tom jsem slyšela dost.

To je jeden z důvodů, proč jsem se rozhodl, že nebudu do finančních služeb po internování na makléřskou firmu, která dělá podobné věci. Prostě se cítil špinavý.

V dnešním světě můžete nastavit levné portfolia a ušetřit tisíce dolarů v poplatcích. Pokud chcete nebo potřebujete radu, zaplaťte to - ale ujistěte se, že plně víte, za co platíte a za všechny související náklady.

Pokud nejste spokojeni ani se správou portfolia po získání finančního plánu, pak se podíváte na robo-poradce služby jako Betterment je skvělý způsob, jak jít. Za malý poplatek (0,25% aktiv) se starají o vše, co začne. Jediné, co musíte udělat, je přenést peníze na účet - tak jednoduché.

Nejdůležitější je, že nemusíte být vyzráváni, abyste získali solidní finanční poradenství. A vždy byste měl vědět, co platíte.

Jaké jsou vaše myšlenky v této věci? Využili jste (nebo jste to viděli)? Myslíte si, že fiduciární pravidlo by mělo být přísnější při zveřejňování investičních nákladů a poplatků?

Populární Příspěvky

Studijní průvodce vysokoškolského studenta pro cestování hackováním

Majitelé domů: Přestaňte vynaložit štěstí na zaplacení daní

3 malé věci, které můžete udělat právě teď, abyste snížili rozpočet

Jak investování do společnosti Crowdfunded Real Estate ovlivňuje vaše daně

Zaměření na domácí bezpečnost při pobytu doma

Odeslat Váš Komentář