Po několika letech atraktivního trhu s bydlením mnoho vlastníků domů může odložit své plány na nákup.

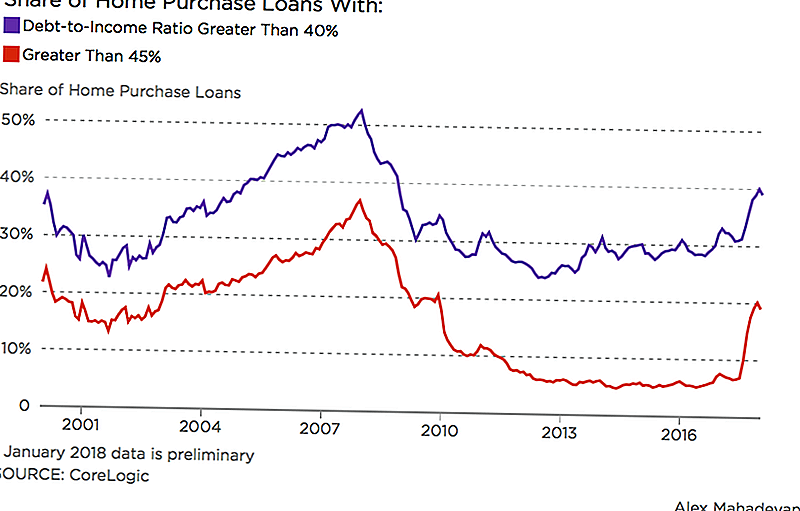

Wall Street Journal uvedl, že 1 z 5 konvenčních hypotečních úvěrů, které byly poskytnuty minulé zimě osobám, které utrácejí 45% nebo více svých měsíčních příjmů z dluhů. Údaje od analytiků v oblasti nemovitostí společnosti CoreLogic se zaměřily na hypotéky, které splňovaly standardy stanovené Fannie Mae a Freddie Mac.

V roce 2017 Fannie Mae zvýšila své limity na pojištění hypoték, kdy dlužníci mají až 50% poměr dluhu k příjmu; předchozí limit byl 45%. Změna vytváří silnější polštář pro kvalifikované dlužníky, kteří mohou mít studentské půjčky nebo jiné dluhy. Rozšiřující se dlužník může však poskytnout falešný pohled na to, zda je dlužník připraven na vlastnictví domů.

"Chtěli byste, aby všichni platili mnohem nižší procento svých příjmů z jejich bydlení a měli nižší poměr dluhu, ale to není situace, kdy je mnoho prvotřídních domů," řekl Robert Silverman, profesor plánování měst a regionů na univerzitě v Buffalu.

Zvyšující se úrokové sazby také komplikují snu dlužníků. Zatímco hypoteční úrokové sazby se na jaře zhoršily, od uplynulého roku 2016 postupně rostly. Odborník z Asociace hypotečních bankrů předpovídal v nedávném rozhovoru s HousingWire, že úrokové sazby hypoték dosáhnou nejvýše 5% do roku 2020.

Studentské půjčky a jiné dluhy způsobují, že mnoho mladých lidí odkládá nákup domů.

Pokud se více lidí může dostat hypotéky, jsme v jiném bublinu

Ano, jsme v bublině, řekl Silverman. Ale není to jako ten, který praskl před 10 lety. Ceny domů rostou a nízké zásoby způsobují ohroženou konkurenci, avšak úvěrové standardy jsou dnes přísné ve srovnání s obdobím před posledním krachem.

Bude však nějaký čas chápat skutečný dopad nedávných daňových reforem týkajících se úroků z hypoték a snížení daně z nemovitosti. Američané, kteří se rozhodli pro nákup domů, aby splatili svůj dluh, by mohly mít vliv i na nabídku a poptávku.

Všechny tyto věci by mohly "dát určitý tlak na pokles" na trh s bydlením, řekl Silverman.

Co byste měli vynakládat na hypotéku?

Mnoho věřitelů naznačuje, že vynaložíte více než 28% hrubého měsíčního příjmu na domácí náklady, včetně daní a údržby. Balance vám pomůže udržet si 20-25% svého měsíčního příjmu v závislosti na vašem současném zadlužení. Zatím hypoteční kalkulačka finančního evangelisty Davea Ramseyho doporučuje, aby se vaše hypotéka udržovala na 25% vaší odměny.

Pokud vynaložíte více než 30% svého hrubého příjmu na bydlení, Silverman řekl, že jste to, co se nazývá "náklady na bydlení, které jsou zatíženy", protože zbytek vašeho příjmu se roztahuje tenčí rychleji.

"V poslední desetiletí se to stalo problematičtější," řekl. "Stále více a více rodin klesá nad 30%."

To, že 30% stropu výdajů na váš domov je dlouhodobě cenově dostupný standard, uvedl Silverman. Oddělení bydlení a rozvoj měst využívá k určení úrovně pomoci například pro Program poukazů na volbu bydlení. Hypoteční věřitelé ji také používají jako ukazatel schopnosti dlužníka splácet hypotéku.

Zatímco ceny domů stále rostou, růst příjmů se tomu neodpovídá, řekl Silverman. Tato nerovnost by mohla zabránit mnoha jiným kvalifikovaným dlužníkům v prosazování snů o sněhu.

Lisa Rowanová je starší spisovatelka The Penny Hoarder.

Populární Příspěvky

8 způsobů, jak eliminovat vaše studentské půjčky dluhu

6 způsobů, jak ušetřit peníze na auto pojištění

Jak vaše studentské půjčky mohly ublížit na získání hypotéky

Co se stalo studentům v rozvodu?

5 Právní způsob, jak snížit platbu studentských půjček

Odeslat Váš Komentář