Hádáte peníze? Máte-li hypotéku, můžete rozdávat těžce vydělané peníze každý měsíc, protože jste neposílali jeden vášnivý dokument své hypoteční společnosti.

Pokud byla vaše záloha nižší než 20% hodnoty vašeho domova, pravděpodobně budete platit i za hypotéku kromě nákladů na hypotéku. Když jste vrátili dostatek peněz na to, aby hypoteční hodnota dosáhla méně než 80% vaší hodnoty v domácnosti, pojistné na hypotéku by z vašeho měsíčního účtu mělo zmizet ... ale to vždy nefunguje tak.

Věřitelé automaticky nezruší pojištění hypotéky, pokud splníte požadavky na přerušení plateb, takže zaměstnaní lidé by mohli skončit placení pojistného mnohem déle, než by měli. Mohli byste snadno odhodit stovky, ne-li tisíce dolarů ročně, na toto zbytečné pojistné - a nejsou vráceny.

Stalo se mi to a já se podělím o své zkušenosti v naději, že vám pomůže vyhnout se podobné situaci. Zde je návod, jak zkontrolovat, zda platíte za pojištění hypotéky, když již nebudete potřebovat.

Nákup domu ... a hypoteční pojištění

Koupit můj první domov byl jedním z nejvíce únavných a stresujících událostí v mém životě. Nikdy jsem neviděl ani nepodepsal tolik dokumentů, a to mě vyděsilo. Na co jsem se přihlásil? Nemluvím "právník"; co ten dokument dokonce řekl?

Odcházel jsem z mé zavírací schůzky s klíči domu v mé ruce a úzkosti v mém srdci. Věděla jsem, že jsem si právě koupil dům, ale se všemi dokumenty, které kolem stolu letí, možná jsem koupil také bleší cirkus a pronájem nemovitosti v Kostarice.

Když jsem obdržel první hypotéku, ulevilo se mi, že jsem si koupil domů ... a pojištění hypoték. Nevěděl jsem, co je pojištění hypotéky, ale podle mého měsíčního pojistného to bylo drahé. Jak dlouho musím zaplatit a proč?

Zavolal jsem svého věřitele a zjistil jsem, že přestože bych musel zaplatit podstatnou zálohu na můj domov, musel jsem si vzít pojištění hypotéky. Byl bych muset provést pojištění, dokud mi poměr půjčky k hodnotě (LTV) nebyl nižší (hodnota hypotéky dělená hodnotou domu). Neochotně jsem platila tři dlouhé roky.

Pokračovat v placení za hypoteční pojištění

Při tříleté známce jsem splnil požadovanou sazbu LTV. Můj věřitel mi nadále účtoval pojistné, a tak jsem je kontaktoval, abych zjistil, jaký je problém. Bylo mi informováno, že i když jsem se setkal s LTV, musel jsem pokračovat v placení dalších dvou let.

Vzhledem k tomu, že jsem řádně provedl své platby a dosáhl požadované sazby LTV, zvýšil jsem své stížnosti na svého zástupce Kongresu. Jeho kancelář tuto záležitost prošetřila, ale zjistila, že neexistuje důvod k dalšímu využití.

Když jsem dosáhl pětileté známky, obdržel jsem od mého věřitele dopis a předpokládal jsem, že platby se automaticky zastaví. Mýlil jsem se a platil jsem za pokrytí téměř rok.

Tyto platby byly zbytečné a peníze jsem nikdy nezískala. Naučila jsem se svou lekci, ale nemusíte se to ani těžko naučit. Zde je návod, jak se vyhnout tomu, abyste převyšovali pojistné na hypotéku.

Co je hypoteční pojištění?

Možná se divíte, proč platí tento příplatek. Hypoteční pojištění vás nechrání; ve skutečnosti se vztahuje na vašeho věřitele v případě, že již nemůžete provést měsíční platby. Je to požadavek pro FHA a konvenční úvěry, které nemají po uzavření 20% poměr LTV. Faktory, jako když jste zavřeli ve svém domě, termín hypotéky (obvykle 15 nebo 30 let) a váš úvěrový poměr LTV určují, jak dlouho musíte platit pojistné na hypoteční pojištění.

Úvěry FHA jsou prostřednictvím Federální správy bydlení, která je součástí Ministerstva pro bydlení a rozvoj měst (HUD) Spojených států. FHA pojišťuje vaši půjčku tak, aby váš věřitel mohl nabídnout konkurenční ceny. Konvenční úvěry jsou financovány přímo soukromými poskytovateli půjček a nejsou podporovány vládními programy.

Úvěry FHA mají pojistné na hypotéku (MIP) a konvenční úvěry mají pojištění soukromých hypoték (PMI). Jsou to podobné, ale budete muset promluvit se svým věřitelem o podrobnosti o vašich zásadách.

Pokud si nejste jisti, že jste zakoupili pojištění hypotéky, zkontrolujte své závěrečné dokumenty nebo kontaktujte svého věřitele přímo. Poskytovatelé úvěru mají často oddělení, které se zabývá výhradně pojištěním a daněmi, a měli by být schopni vám sdělit, zda platíte nebo neplatíte, a jak blízko jste na splnění požadovaných LTV a dalších faktorů.

Jemná tisk

Pokud jde o MIP, námaha je značná. FHA určuje, kdy byl dosažen požadovaný poměr LTV na základě vašeho úvěrového termínu, poměru LTV a platných předpisů při uzavření úvěru. Také, pokud jste udělali několik pozdních plateb, vaše požadavky na zrušení nemusí být splněny.

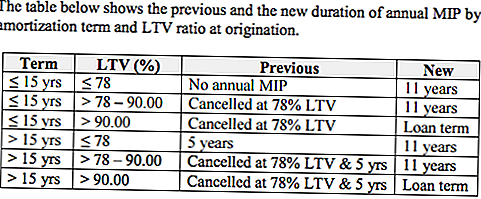

Pokud jste během určité doby vybrali svou půjčku, můžete čelit dalším omezením. Například půjčky odebrané po 3. červnu 2013 opravňují FHA ke sběru roční MIP za maximální dobu trvání, jak to dovoluje Hypoteční dopis 13-04 (ML 13-04). To znamená, že lidé s úvěry, které se vejde do tohoto okna, musí platit prémie déle než vlastníci domů, které uzavřely před ML 13-04. Pokud byl váš úvěr schválen po 3. červnu 2013 a měl poměr LTV v poměru 78-90%, budete muset pokrýt 11 let.

Půjčky s poměrem LTV nad 90% mají omezení, že půjčky s nižšími poměry LTV nemají. Hypotéky s poměrem 90% LTV jsou povinny mít MIP po dobu trvání úvěru, pokud byly odebrány po 3. červnu 2013.

Pokud jste si půjčku vybrali před 3. červnem 2013, termín vaší hypotéky určí, kdy přestanete platit pojistné. U úvěrů s termínem do 15 let neexistuje minimální časový požadavek na MIP. Jakmile tyto úvěry dosáhnou poměru LTV 78%, můžete zrušit pokrytí MIP bez ohledu na to, kolik času uplynulo. Pokud jste měli při koupi domu svůj poměr ve výši 78% LTV, nemusíte kupovat hypotéku na tyto půjčky vůbec.

Pokud vaše půjčka trvá déle než 15 let, ale dříve dosáhnete poměru LTV 78%, můžete po pěti letech ukončit pokrytí. Dokonce i když zaplatíte hypotéku a dosáhnete poměru 78% LTV, musíte pokračovat v placení pojistného, dokud nedosáhnete pětileté známky. Proto jsem musel platit pojistné po dobu dalších dvou let poté, co jsem dosáhl 78% požadavek.

Vyzkoušejte své pojistné krytí a projednávejte své možnosti s vaším věřitelem, abyste se ujistili, že nejste nadhodnoceni. Chcete-li se dozvědět více o hypotečním pojištění společnosti FHA, navštivte webové stránky Ministerstva pro bydlení a rozvoj měst.

Nákup domu nyní? Získejte nižší sazbu

Přestože pojištění hypoték je pro mnoho majitelů domů dodatečné náklady, stává se pro FHA dlužníky levnější.

Dne 26. ledna 2015 získala většina hypotečních úvěrů FHA snížení o 0,50%. Pokud byl váš úvěr schválen po tomto datu, nebo se podíváte na koupi domu, máte štěstí - podle tiskové zprávy od White House Press zaplatíte nižší sazbu ve výši 0,85% namísto 1,35% Kancelář.

Proč snížit sazbu? Cílem je snížit náklady na domácnost; Očekává se, že nižší sazba ušetří průměrného držitele hypotéky zhruba 900 dolarů v cenách bydlení ročně. Mohlo by to pomoci otevřít dveře domů pro 250 000 Američanů. Chcete-li se dozvědět více o nové sazbě, navštivte: FHA snížit Roční poplatek za pojistné FAQ.

Jak přestat platit za hypoteční pojištění

Dopis, který stojí mezi vámi a nižšími měsíčními náklady na bydlení, je a žádost o ukončení pojištění hypotéky. Pokud vaše půjčka splňuje požadavky na to, aby již neměla pokrytí, nemusíte ji nést a můžete požádat o zrušení pokrytí.

Společnost FHA nepřijme žádosti přímo od dlužníků, a proto zašlete svou žádost o zrušení vašemu věřiteli, který o tom bude informovat FHA. Pokud vám váš věřitel doporučuje odeslat váš požadavek přímo na FHA, odkazujte jej na tento odkaz z webových stránek FHA, který popisuje proces. Budete také muset poslat svého věřitele hypotečního dopisu.

Budete také muset předložit ověření hypotečních plateb za posledních 12 měsíců, podle FHA, i když jsem nebyl požádán o poskytnutí tohoto ověření.

Špatnou zprávou je, že pokud jste přeplatku, vaše šance na vrácení peněz jsou téměř neexistující. Poté, co jste oznámili věřiteli, že již nechcete pojištění hypotéky, vaše pojistné bude pravděpodobné, že bude pokryto náklady, dokud nebude zrušeno.

Dávejte pozor na přeplatky za hypoteční pojištění

Majitelství domů je jednou z nezmazatelných aspektů amerického snu, ale to nemusí být nutně jednoduché nebo cenově dostupné.

Přeplnění za zbytečné pojištění je poslední věc, kterou většina majitelů domů má zájem o potopení domácích prostředků. Ujistěte se, že tyto peníze můžete lépe využít tím, že zjistíte, zda platíte za pojištění hypotéky a že budete vědět, kdy budete moci tyto platby ukončit. Možná budete muset pracovat na vzdáleném termínu, který je v kalendáři červeně červeně zakrytý, ale dostanete se tam.

Your Turn: Platíte za hypoteční pojištění?

Christine Edwardsová neustále hledá způsoby, jak čtenářům pomoci snížit výdaje a zvýšit příjmy domácností. Její články se objevily v příručce Boomer Guide, Epicure & Culture, časopis Space Coast Living a Florida Today.

Populární Příspěvky

Téměř jako tisknout peníze: vydělat peníze z vašich použitých inkoustových kazet

11 věcí, které většina z nás nedělá v obchodě s potravinami, ale to by nám mohlo ušetřit více než 100 dolarů

Co dělat, když přátelé a rodina chtějí půjčit peníze

Jak prodávat své Smartphone fotky za $ 5 / každý

8 snadných způsobů, jak zajistit, aby vaše domácnost byla energeticky účinná a současně šetřila peníze

Odeslat Váš Komentář