Zdá se, že téměř každý den jsem četl článek, který každému zahlásí, že nemá dostatek peněz v důchodu.

Já všichni prosazuji své finanční cíle, ale upřímně řečeno, jak realistická je rada tam, kde bychom měli být zastrčeni pro odchod do důchodu?

Pokud jste jako já a cítit se provinile za vaše úspory, jsem zde, abych vám to řekl že nejste sami, a neměli byste se cítit vinni.

Tato tabulka důchodových úspor by mohla zničit váš den

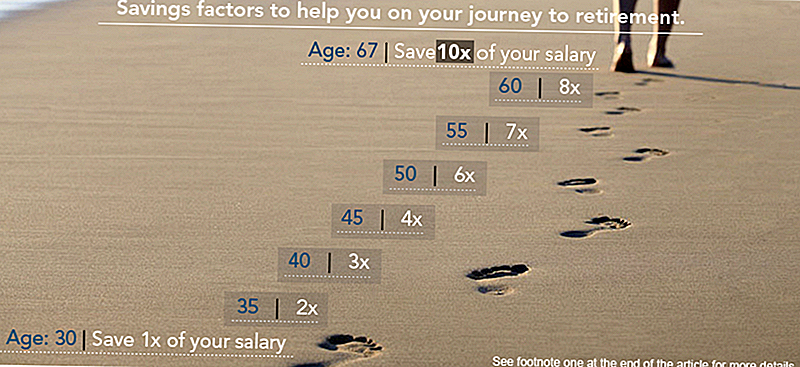

Podle investiční společnosti Fidelity by vám částka, kterou máte ve svých úsporách, měla odpovídat Vašemu věku a ročnímu platu. Společnost Fidelity tvrdí, že tato částka určuje "roční míru úspor, faktor úspor, míra návratnosti příjmu a potenciálně udržitelná míra čerpání, která vám pomůže vytvořit plán vašeho odchodu do důchodu".

Podle schématu společnosti Fidelity, pokud jste začali 25 let a chtěli jste odejít do důchodu ve stejném životním stylu ve věku 67 let, měli byste mít minimálně jeden rok platu odložený na odchod do důchodu v době, kdy jste 30. Odtamtud byste měli mít dvě kdy jste ušetřili 35, třikrát za 40, čtyřikrát za 45 let a tak dlouho, dokud nebudete mít 10-násobek zachránil váš plat při odchodu do důchodu na 67 let.

Zde je graf:

Lidé opravdu mají tolik ušetřeno?

OK, dej.

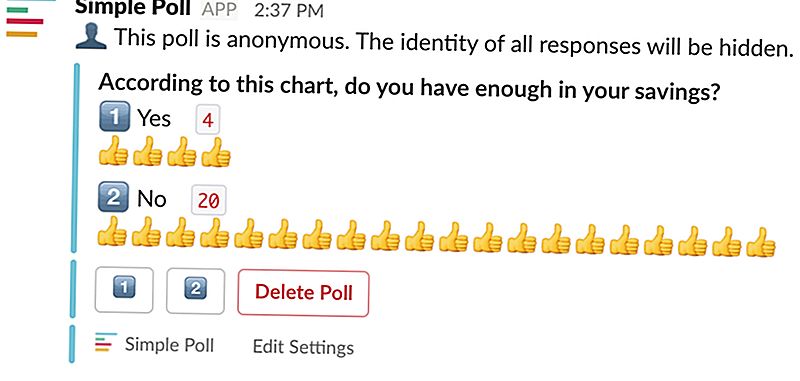

Jsem zde, abych vám řekl, že pokud nemáte doporučenou částku, neměli byste paniku - nemáme tolik ušetřeno.

Vzal jsem velmi oficiální hlasování na ústředí The Penny Hoarder - oficiální, jak jsem to vedl přes Slack - abych zjistil, jestli moji kolegové měli co největší záchranu, jak doporučuje tento graf.

Zde jsou výsledky:

Vidět? Nejsi sám.

Kde se tato finanční poradenství ztrácí

Jsou to takováto grafy, díky nimž se lidé o sobě cítí opravdu špatně.

Víte, proč? Protože to dělají tuny předpokladů.

Pokud na konci příspěvku přečtete hezký jemný tisk, uvidíte, že tento graf je založen na předpokladu, že byste chtěli odejít do důchodu na 67 let a plánovat zemřít na 92 (LOL). Čísla jsou také založeny na 15% úspornosti, což je skutečný doozy zde.

Když to dopadne, mladší generace mají proti sobě šance. Zabývají se mimořádnými náklady na bydlení a dluhy studentských půjček, které jsou vyšší než kdy jindy.

Ve druhém čtvrtletí roku 2017 činila průměrná mzda pro pracovníky pracující na plný úvazek v USA 859 USD za týden, což za rok činí 44,668 USD. Pro mladého pracovníka by šetření 15% z tohoto příjmu bylo těžké poté, co udělila směšný nájemné a studentské půjčky.

Takže ano, pamatujme si, že ne všichni můžeme odložit ten zlatý 15% našich příjmů a stále si dovolit žít.

Jste-li připraveni přestat vyprávět o odchodu do důchodu a udržet si svůj plán, podívejte se na několik z těchto zdrojů:

- Přečtěte si, kde každý měsíc probíhá část vašeho výplaty? Přečtěte si základy 401 (k) a skvělou strategii pro to, abyste co nejlépe vydělali z vašeho dnešního dne - a možná dokonce předčasně odchodte do důchodu!

- Neposkytuje váš zaměstnavatel penzijní plán podporovaný společností? Zde je vše, co potřebujete vědět o Roth IRAs a jak začít s jedním.

Takže nemusíte paniku. Ne všechny tabulky - nebo penzijní plány - jsou vytvořeny stejné.

Kelly Anne Smithová je juniorský spisovatel a angažovaný specialista na Pennyho Hoarderu. Chyť ji na Twitter na @keywordkelly.

Populární Příspěvky

Zde je návod, jak vaše vzdělávání může ovlivnit váš kredit - a půjčovat sílu

Tyto 5 chutných receptů na mořské plody stojí méně než 2 dolary za porci

Zde je návod, jak mohou studenti HBCU v Gruzii požádat o stipendium ve výši 2500 USD

Smashburger Deal snadno sráží Vaši šek v polovině tohoto týdne

10 z nejlepších měst pro tech pracovních míst, které můžete skutečně dovolit žít v

Odeslat Váš Komentář