Po mém nedávném přechodu z plného pracovního místa do #freelancelife jsem rychle zjistil, že potřebuji vzdělání v oblasti investic.

Opustil společnost s velkorysou 401 (k) -matching program (* kašel * Penny Hoarder * kašel *), mé malé hnízdo vejce a já jsme byli náhle na vlastní pěst.

Můj odchod do důchodu je pro mě důležitý, takže jsem nechtěl, aby peníze zanikly. Provedl jsem dostatek výzkumů, abych zjistil, že bych měl převést finanční prostředky na Roth IRA, ale když jsem otevřel online rozhraní svého zbrusu nového účtu pro makléře, byl jsem ohromen.

Jak mám "rozdělovat své majetek", jak to dali přátelští poradci po telefonu? Jaké byly moje možnosti v první řadě?

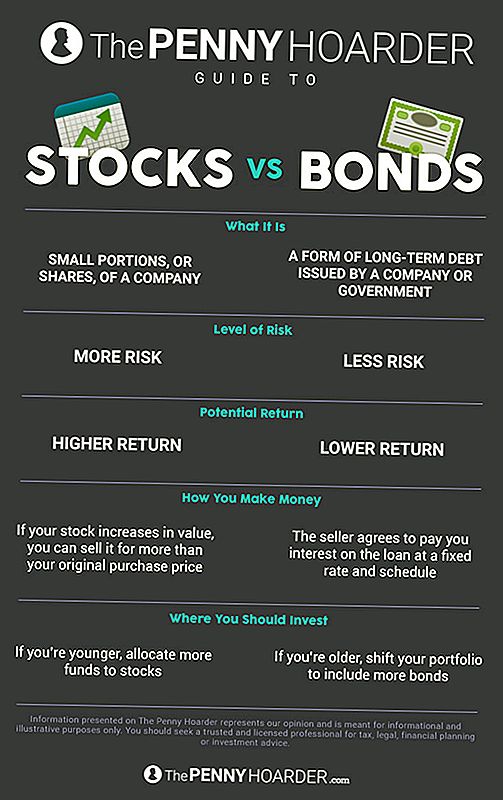

Jaký je rozdíl mezi akciemi a dluhopisy?

Pokud jde o investice do důchodového spoření, máte dvě hlavní možnosti: akcie a dluhopisy.

Zásoby jsou malé části nebo "akcie" společnosti. Jsou také známy jako "spravedlnost". (Protože investování již nebylo dost matoucí.)

Například, řekněme, že si koupíte podíl Lululemon. Gratulujeme! Nyní vlastně vlastníte podnik.

Společnost pak použije vaši investici na pomoc při růstu. Jako výsledek, vaše akcie se zvyšují v hodnotě, pokud se společnost dobře daří, což znamená, že ji můžete prodat za více než původní kupní cenu.

Samozřejmě platí i opak. Pokud se společnost dostane pod vámi, vaše peníze půjdou s tím.

Vazby, na druhou stranu jsou ve skutečnosti formou dlouhodobého dluhu vydaného buď společností nebo vládou.

Jak Kristin Wong ze společnosti Lifehacker tvrdí: "Když si koupíte dluhopis, v podstatě si kupujete dluh a půjčujete si peníze společnosti." Růst přichází proto, že prodávající souhlasí, že vám zaplatí úroky z půjčky za pevnou sazbu (nazývaný také "kupón") a plán. Dlužník musí splatit celý úvěr daným "datem splatnosti".

Vzhledem k tomu, že znáte předčasně úrokovou sazbu a termín, jsou dluhopisy mnohem stabilnější a předvídatelnější investice - a proto investoři nazývají také cenné papíry s pevným výnosem.

Nicméně mají tendenci přinášet investorům menší návratnost.

K čemu bych měl investovat: akcie nebo dluhopisy?

Rýchle varování předtím, než půjdeme dále: nejsem profesionální investor ani žádný finanční expert.

Všechny rady, které uvidíte zde, pocházejí od lidí, kteří pravděpodobně mají lepší představu o tom, co dělají než já.

To znamená, že neexistuje žádný způsob, jak vám říct kouzelný poměr, který způsobí, že vaše investiční portfolio vybuchne - nebo se zhroutí. (A i kdyby to bylo, bylo by to super.

Všechny investice přicházejí s určitým rizikem. Vložíte své peníze do nehmotného subjektu, jako vlastnictví nebo dluh.

Některé investice jsou samozřejmě riskantnější než jiné. (R.I. Pets.com.)

Jak jsme uvedli výše, akcie nesou větší riziko než dluhopisy - ale mají také větší potenciál získat zisk.

Tím pádem, většina odborníků v oblasti financí radí mladším investorům, aby vyčlenili větší část svých prostředků na akcie, jelikož mají delší úsek let oddělený od odchodu do důchodu. Celý čas vám poskytuje určitou míru chyb, což vám umožňuje vyvážit krátkodobé výkyvy na trhu.

Pokud však máte v zubě trochu déle, možná budete chtít přesunout portfolio tak, aby obsahovalo poměrně více dluhopisů. Jsou to jistější věc a mají další výhodu přesného časového rámce pro výplatu - užitečné, pokud například víte, že chcete odejít do důchodu v příštích 10 letech.

Samozřejmě ani dluhopisy nejsou zaručeny. Příležitostně emitent nebude moci půjčku splatit.

Motley Fool nabízí tento návod, který vám pomůže zjistit správný poměr vašeho důchodového portfolia podle vašeho věku:

Jako obecné pravidlo, odečtete svůj věk od čísla 110, abyste zjistili cílové rozdělení akcií. Například pokud máte 35 let, toto pravidlo říká, že přibližně 75% vašich aktiv by mělo být v akciích.

Není to žádná stříbrná kulka, ale je to začátek, a odtamtud si můžete přizpůsobit svůj osobní poměr podle vašich představ. Například, pokud jste ochotni hrát trochu v agresivním růstu, můžete změnit číslo na 120. Pokud jste více konzervativní, můžete ho zaklepat na 100.

Nezáleží na tom, jaký poměr si vyberete, je určitě jasný nápad koupit trochu z obou. "Diverzifikovat!" Je možná nejobvyklejší investiční poradenství - a z dobrého důvodu.

Je to jako staré přísloví o vejcích a koších. A pokud jde o vaše odchod do důchodu, nechcete skončit se žloutkem na tváři.

Jak začít v portfoliu odchodu do důchodu

Samozřejmě je tu mnohem víc, než investovat, než zde nastíníme.

A naštěstí existuje spousta skvělých a bezplatných zdrojů, které vám pomohou. (Penny Hoarder je jedním z nich!)

Hledáte-li správnou IRA, podívejte se na nejlepší nabídky společnosti NerdWallet za rok 2017. Mnoho účtů pro makléře a správcovských společností nabízí bezplatnou radu a poradenství, i když nejste držitelem účtu. Jediné, co musíte udělat, je vyzvednout telefon.

A pokud pracujete pro společnost, která nabízí 401 (k), nestraďte se za to, abyste požádal účetního společnosti o podrobnosti ... a pro dobroty, pokud existuje zápas, vezměte peníze.

Bez ohledu na to, co děláte, jen se ujistěte, že to uděláte něco. Ten odchod do důchodu nebude platit za sebe.

Jamie Cattanach (@jamiecattanach) je spisovatel na volné noze, jenž se stal dospělým, aby začal investovat. Její práce byla představena v časopise Ms. Magazine, BUST, Roads & Kingdoms, The Write Life, Nashville Review, Word Riot a jinde.

Populární Příspěvky

Můžete skutečně udělat 100 dolarů za hodinu na telefonu? Tady je Scoop on Ether

Chcete získat 5 000 dolarů ve volném plynu? Vše, co potřebujete, je tato samolepka

Jak tento pár zaplatil 186 000 dolarů za dluh a stal se milionářem ve svých 30 letech

Amazon nabízí dopravu zdarma na malé položky (i když nemáte Prime)

Jak zaplatit za vysokou školu, když jste ušetřili dost peněz

Odeslat Váš Komentář