Tam je hodně rad na tom, jak udržet vaše kreditní skóre zdravé - a jak je často v případě poradenství, hodně z toho je konfliktní. Takže jsme udělali nějaké kopání, abychom prolomili celý hluk a zjistili, co opravdu dělá - a nemá - dopad na vaše kreditní skóre.

Zde je to, co jsme našli:

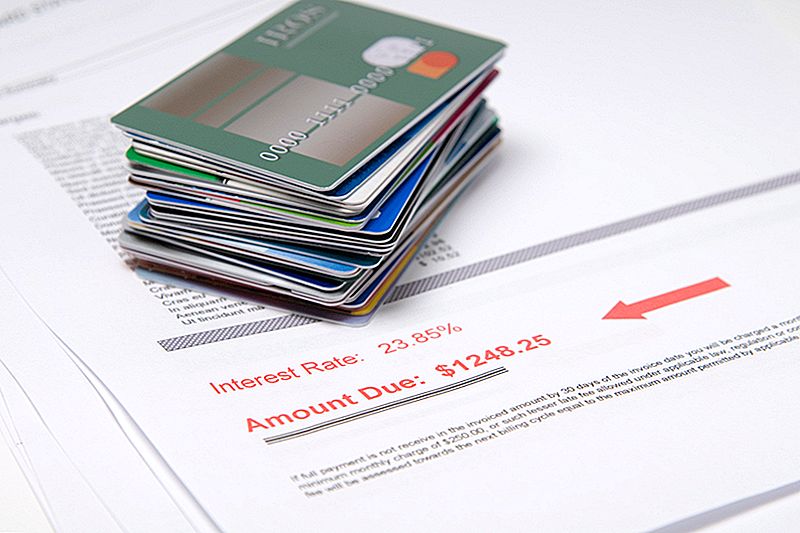

Věci, které ovlivňují vaše kreditní skóre

Existuje mnoho faktorů, pokud jde o vaše kreditní skóre, ale zde je sedm, které mají významný dopad.

1. Žádost o více kreditních karet najednou

Příliš mnoho dotazů od věřitelů v krátké době vypadá nezodpovědné pro agentury poskytující úvěrové zprávy a z dobrého důvodu. Podle společnosti FICO může společnost s kreditními hodnoceními "lidé se šesti žádostmi nebo více o svých úvěrových zprávách mají až osmkrát vyšší pravděpodobnost, že vyhlásí konkurz, než lidé, kteří nemají žádné dotazy ohledně své zprávy".

Takže pokud plánujete nakupování a myslíte si, že ušetříte tunu tím, že otevřete prodejní kartu u každého prodejce, promyslete to znovu. Dočasné slevy pravděpodobně nestojí za to.

2. Vysoká váhy

Jedním z faktorů, kterými úvěrové zpravodajské agentury rozhodují, je při rozhodování o kreditní skóre vaše kreditní využití (jinak známé jako poměr dluhu k úvěru). Jedná se o fantazijní způsob, jak říkat "kolik z vašeho dostupného úvěrového limitu, který jste použili." Vysoký poměr znamená, že můžete nabít víc, než si můžete dovolit.

Ať už máte jednu nebo několik karet, ujistěte se, že zůstatky jsou nízké a rychle je vyplácíte. V ideálním případě byste je měli každý měsíc platit vyhnout se zasáhnutí se zájmem.

3. Pozdní platby

Pozdní platby jsou dalším ukazatelem, který pravděpodobně nebudete léčit vaši finance - a čím delší je vaše platba po splatnosti, tím těžší bude vaše skóre. Pokud jste vždy zaplatili včas a právě jste měli okamžitou duševní ztrátu, okamžitě je napravte a pak následujte tyto tipy aby věřitel z kreditní zprávy odstranil pozdní poplatek. Většina společností bude flexibilní, pokud jste dosud byli dobrým držitelem karty.

4. Zavření starého účtu ... Většinu času

Ten způsobí mnoho lidí zmatek, takže si položme záznam rovně. Uzavření starého účtu, který byl na chvíli vyplacen vůle ovlivnit vaše kreditní skóre, pokud:

- Je to nejstarší ze všech vašich účtů. Délka kreditní historie je důležitá, takže nikdy nechcete uzavřít svou nejstarší kartu, ledaže by to bylo jen o rok nebo dva starší než vaše další nejstarší karta.

- V posledních 10 letech jste provedli poslední platbu. Délka platební historie také záleží na tom, že jde až o 10 let (pro dobrou historii plateb - historie negativních plateb se po sedmi letech snižuje). Pokud jste provedli poslední platbu na kartě kdykoli v posledním desetiletí, nechte ji nyní otevřenou, abyste zvýšili své skóre.

- Zvyšuje váš poměr dluhu k úvěru. Otevřený a plně placený účet poskytuje více dostupných, nevyužitých kreditů. To je dobré pro vaše kreditní skóre. Pokud ukončíte svou starou kartu, výrazně zvýšíte procento dostupného kreditu, který jste použili, znovu to zopakujte.

- Boleje to vaše kreditní mix. Věřitelé a věřitelé chtějí vidět, že můžete zvládnout různé úvěry moudře. To zahrnuje revolvingový dluh (jako jsou kreditní karty) a splátkový dluh (jako auto úvěry, studentské půjčky a hypotéka). Pokud nemáte mnoho účtů, uzavření by mohlo tento mix odhodit.

5. Čekání do konce období bez úroku k provedení platby

Koupila jste si novou sadu jídelny pro váš dům a obchod vám poskytl 12 měsíců nulového úroku a financování s nulovou platbou. Vy mohl počkejte, až budou tyto dvanáct měsíců vyčerpány před zaplacením zůstatku v plné výši, aniž by vám vznikly žádné poplatky, ale uvidíte pokles vašeho kreditu, pokud to posune váš poměr dluhu k úvěru příliš vysoký.

Je vždy lepší provádět malé platby směrem k tomuto typu zůstatku, než byste čekali až do konce vašeho bezúročného období, zejména proto, že zpoždění může mít za následek, že jste náhodou zapomněli zaplatit a dostat se s pozdním poplatkem a nadměrně vysokou úrokovou sazbou.

6. Vážné lhůty po splatnosti

Věděl jsi poplatky za knihovnu, neplacené poplatky za parkování a překročení povolené rychlosti, poplatek za zapůjčení a zdravotní pojištění mohou mít vliv na vaše kreditní skóre? Mohou, pokud půjdou do sbírek. Takže buďte stejně opatrní, pokud jde o placení těchto dluhů, jako byste vydělali z kreditní karty.

7. Společný dluh

Pokud víte, že váš manžel má zvyk být ztracený, neotevírejte s sebou kreditní kartu, ani jej neudělejte jako autorizovaný uživatel na jednom z vašich účtů. Jakýkoli účet po splatnosti, maximálním nebo maximálním vyčerpání, který má vaše jméno na něm, může načerpat vaše kreditní skóre bez ohledu na to, kdo udělal nákupy.

Věci, které nemají vliv na vaše kreditní skóre

I když existuje spousta faktorů, které mohou negativně ovlivnit vaše kreditní skóre, existuje také mnoho otázek, které lidé nesprávně myslí, že ublíží skóre. Zde jsou některé z nejběžnějších:

1. Aplikace pro více tradičních půjček najednou

Při žádosti o velké půjčky, jako je hypotéka, auto půjčka nebo studentský úvěr, chcete nakupovat, abyste se ujistili, že získáte nejlepší sazbu. Naštěstí nebudete penalizováni takhle, jak byste měli, kdybyste požádali o příliš mnoho kreditních karet najednou. Dokud se vaše tradiční zadání půjčky do 30 dnů od sebe navzájem, více dotazy neovlivní vaše skóre.

2. Kontrola kreditní skóre

Když věřitel zkontroluje vaše skóre, aby zjistil, zda by vám měl dát novou kartu, je to těžké vyšetření, které má vliv na skóre. Ale když vy (nebo potenciální zaměstnavatel) zkontrolujete své skóre, abyste zjistili, jak dobře děláte se svými financemi, to se počítá jako měkký dotaz. Měkký dotaz nemá vliv na vaše kreditní skóre, protože to není pokus o získání většího kreditu.

3. Home Equity Lines Credit ... Pokud budete platit včas

Pokud uzavřete úvěr na domácí kapitál (nebo HELOC) pro financování domácího vylepšení, půjčujete si proti vlastnímu kapitálu, který již máte ve svém domě, takže věřitel má způsob, jak získat peníze zpět, pokud máte platbu. V důsledku toho, i když vaše kreditní zpráva bude ukazovat HELOC jako revolvingový úvěr, FICO dělá ne zvažte to v poměru zadlužení k úvěru, který hraje velkou roli při výpočtu kreditu.

To řeklo to je při výpočtu historie plateb (což také hraje velkou roli), takže se chcete ujistit, že platbu provedete včas, nebo že vaše skóre může klesnout. Také si přejete velmi pečlivě otevírat HELOC v první řadě; protože poplatky a úroky se mohou zrychlovat, ujistěte se, že nebudete kousat víc, než byste mohli žvýkat, nebo byste mohli riskovat uzavření trhu.

4. Stav příjmu / zaměstnání

Pokud ztratíte svou práci nebo ji přijmete s nižším platem, to ovlivní vaši schopnost otevřít novou kreditní kartu nebo získat úvěr, ale nebude to mít vliv na vaše kreditní skóre - pokud jste stále schopni uskutečnit své platby včas a nezapadnete příliš daleko na stávající zůstatky.

5. Oženit se s někým se špatným úvěrem

Sňatkovat někoho se špatným úvěrem samo o sobě nebude mít dopad na vaše kreditní skóre - ale to je vůle ovlivní vaši finanční budoucnost společně. Budete chtít vypracovat agresivní plán splácení dluhu, abyste se ujistili, že máte pravdu o společné lodi a nepatříte do dluhů jako pár.

Kelly Gurnett je bloggerka, spisovatelka a redaktorka na volné noze, která provozuje blog Cordelia Calls It Quits, kde dokumentuje její pokusy zbavit se života věcí, které nezáleží, a více se soustředit na věci, které dělají. Sledujte ji na Twitter @CordeliaCallsIt.

Populární Příspěvky

Je iPhone 5c dud nebo skvělá volba mezi smartphony?

Jak snížit kabel a stále sledovat své oblíbené přehlídky

SparkFin recenze: Nástroj Discovery Stock

Akciový trh: jsou akcie nadhodnocené nebo můžete stále investovat?

Rozhovor s milovníkem Dot-Com: Alex Genadinik

Odeslat Váš Komentář