Nadechnout.

Cítíš to?

Je to zápach variabilní anuity.

Jestli ti trochu vyrazíš do úst, neviním tě.

Pokud jste to neudělali, asi nevíte dostatečně o variabilních anuitách.

Co je variabilní anuita?

Jedná se o smlouvu mezi majitelem a emitentem, jímž majitel souhlasí s tím, že emitentovi doručí jistinu, a na oplátku emitent zaručuje majitelům variabilní platby v průběhu času.

Zní to dost nevinně, ale ne?

Proměnné anuity jsou jedním z těch produktů, o kterých můžu do značné míry učinit deklaraci a říci, že jsou hrozné.

"Proč jsou hrozné, Jeffi?"

Myslela jsem, že se nikdy nebudeš ptát. Dovolte mi počítat cesty!

1. Budete platit vysoké poplatky

Proměnné anuity mají mimořádně vysoké poplatky. Vystavte si tasmánského ďábla, jak hájí vaše peníze. Obrázek házení hotovosti do ohně. Obrázek. . . No, dostanete ten nápad.

Celostátní průměr pro variabilní anuitní poplatky činí 3,61%. Ouch! Pamatujte, že to je jen průměr. Poplatky mohou překročit 5% a možná si to ani neuvědomíte, když k tomu dojde.

A mimochodem, nejsem jediný, kdo mluví proti těmto pobuřitelným poplatkům.

Zde je to, co říká Michael Gauthier, CERTIFIED FINANCIAL PLANNER ™ společnosti Strategic Income Group o variabilních anuitách:

Proměnné anuity jsou jedním z nejvíce převzatých produktů v odvětví finančních služeb. Zejména pro lidi, kteří se nacházejí v akumulační fázi bohatství svého života, mají tyto investiční nástroje spíše zpomalení procesu skutečného hromadění bohatství kvůli vysokým poplatkům spojeným s těmito produkty. Většina investorů by byla výhodnější vlastnit nižší náklady v ETF a / nebo příslušných podílových fondech.

Děkuji Michaelovi. Souhlasím.

Vysoké poplatky mohou znamenat obrovský pokles vašich potenciálních příjmů. Dokonce i když očekáváte 7% návratnost s anuitou, tyto poplatky způsobí, že toto číslo bude vypadat mnohem méně atraktivní.

Poplatky s proměnlivou anuitou

Zvědavý na jaké typy poplatků můžete očekávat, že zaplatíte? Zde je rozpis toho, co by mohlo potenciálně jíst na vašich návrzích (citace prostřednictvím SEC):

- Poplatek za úmrtnost a výdaje: "Tento poplatek se rovná určitému procentu z hodnoty vašeho účtu, obvykle v rozsahu 1,25% ročně. Tento poplatek kompenzuje pojišťovnu za pojistná rizika, která přebírá na základě anuitní smlouvy. Zisk z poplatku za úmrtnost a výdajové riziko se někdy používá k zaplacení nákladů pojišťovny na prodej variabilního anuitu, jako je provize uhrazená vašemu finančnímu odborníkovi za prodej proměnné anuity. "

- Správní poplatky: "Pojistitel může odečíst poplatky za úhradu záznamů a jiných správních nákladů. Tato částka může být účtována jako poplatek za údržbu účtu (možná 25 USD nebo 30 USD ročně) nebo jako procento hodnoty vašeho účtu (obvykle v rozsahu 0,15% za rok). "

- Podkladové náklady fondu (podúčty): "Budete také nepřímo platit poplatky a výdaje uložené podílovými fondy, které jsou základními investičními možnostmi pro vaši variabilní anuitu."

- Další jezdci: "Zvláštní funkce nabízené některými proměnnými anuity, jako je zvýšená dávka při úmrtí, zaručená minimální příjmová dávka nebo pojištění dlouhodobé péče, často nesou dodatečné poplatky a poplatky."

- Poplatky za odúčtování: "Pokud v určitém období vyberou peníze z variabilní anuity po nákupu (zpravidla do šesti až osmi let, ale někdy až do deseti let), pojišťovna obvykle posuzuje" odkup ", což je typ z poplatku za prodej. Tento poplatek se používá k zaplacení finančního odborníka za provizi za prodej proměnné anuity. Obecně platí, že odevzdání poplatku je procento odebrané částky a postupně klesá po dobu několika let, známou jako "období odevzdání".

Dokonce i SEC varuje před vysokými poplatky, které mají variabilní anuity:

Co dělá proměnlivé anuity tak záludné jsou poplatky skryté. Doslova.

Sotva vidíte poplatky za vás. Pokud opravdu chcete zjistit, kolik platíte, budete si muset přečíst prospekt. Víte, že brožura na 47 stranách, která vypadá jako něco, co by studenti právního práva na třetí ročník měli zájem číst?

Často vtipkuji s klienty, kteří naznačují, že na svůj noční stůl vložili anuitní prospekt, pokud trpí nespavostí. Čtení prospektu vyléčí každou nespavost za pár minut! 🙂

A mimochodem, to není jediný faktor, který by vám mohl ublížit. . . .

2. Máte omezené investiční možnosti

Proměnné anuity mají něco nazývaného podúčty, které jsou v podstatě klony různých vzájemných fondů.

Nyní, když sedíte s prodejcem pojištění - a dokonce i s některými investičními poradci - a říkají vám, že si můžete vybrat z různých investičních možností v rámci své variabilní anuity, říkají to pravdu. Ale to, co vám neříkají, je to, že si nemůžete vybrat žádný podílový fond - musíte si zvolit z předem stanoveného seznamu podúčtů.

Nevím o vás, ale mám ráda rozhodnutí. Volby jsou dobrá věc, zejména pokud jde o investice.

Získejte 2017 nejvyšší anuitní sazby od A + Nominální nosiče a porovnání!

Volná zpráva o nejvyšších anuitních sazbách za rok 2018

Jméno * Email Telefon * PSČ * Porovnání cenCo je ještě více frustrující, se snaží provést výzkum na podúčtech v rámci proměnných anuit. Zatímco existují některé, které jsou modelovány přímo po otevřených podílových fondech, existuje 1000, které jsou extrémně obtížné najít jakékoliv údaje o jakémkoli.

Osobně jsem strávil hodiny zkoušením výzkumu několika proměnných anuitních podúčtů, které používaly výzkumné nástroje Morningstar i Thomson Reuters, jen abych zjistil, že se po mrtvém konci zaútočil na můj stůl. Pokud je pro mě těžké provést výzkum na podúčtech, přemýšlejte, jak obtížné musí být pro investora, který není odkázán na všechny placené výzkumné nástroje, které mám s ostatními poradci.

Takže zatímco společnosti, které prodávají variabilní renty, se mohou chlubit tím, kolik možností máte v rámci variabilního anuitu (například kolem 80 až 300 podílových fondů), máte mnohem více možností, pokud právě otevřete účet Scottrade (přibližně 29 000 podílových fondů) bude to mnohem méně bolesti hlavy, která se pokusí provést výzkum.

3. Zajištěné příjmy z úmrtí a příjmů nejsou vždy zde k pobytu

Četl jsi to správně.

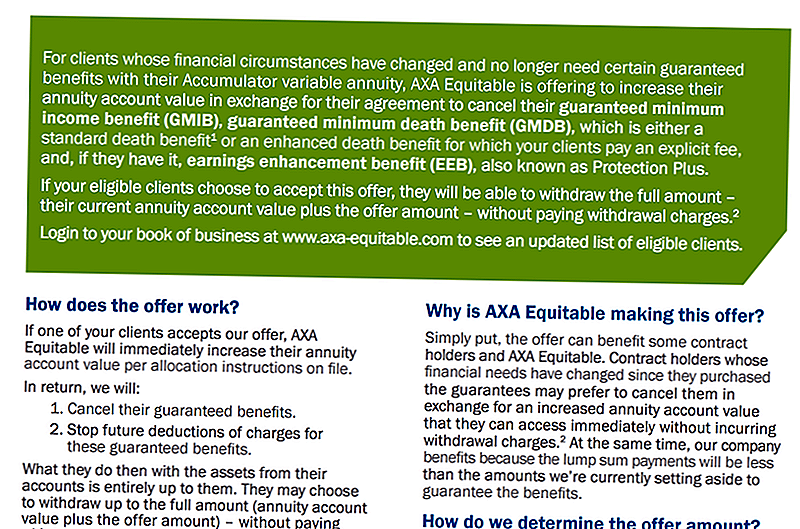

Společnosti nemusejí mít finanční potíže s odnětím přínosů v oblasti úmrtí nebo příjmů pro nové politiky a někdy se pokoušejí měnit stávající politiky, pokud je to možné. Jedna společnost nabídla paušální částku, aby pokoušela lidi zbavit se záruk.

Dalším požadavkem bylo provedení určitých změn nebo odstranění jezdců. Zde je ukázka toho, co společnost požadovala od svých akcionářů:

Proto je důležité pochopit, že změny v zásadách společnosti mohou ovlivnit vaši schopnost nebo ochotu zachovat tyto výhody.

Stručně řečeno, zaručené výhody smrti a příjmové účty mohou mít spoustu jemných výtisků, které byste měli pochopit dříve, než se přihlásíte na tečkovanou čáru.

4. Vaše variabilní anuita by mohla být časovou bombou

Odřízněte červený vodič! Nečekejte, modrý drát! Ano, modrý vodič!

Bang.

Oh, prostě jsi ztratil své peníze. A Hádej co? Opravdu jste neměl na výběr.

To se vám může stát. Jak Mike Lester na Fortune.com vysvětluje, a já ti to pro tebe rozděluji.

Lester ukazuje, jak existují určitá omezení, která přicházejí s některými proměnlivými anuity z důvodu korelace mezi některými příjmači a důchodci, kteří byli prodáváni s variabilními anuity v nedávné historii, a omezeními, která je doprovázejí.

Jaká jsou tato omezení? No, už jsme se zabývali tím, jak jsou skutečně zaručeny dávky za úmrtí a příjmy. Někdy však existují další omezení.

Tato konkrétní omezení "časové bomby" souvisí s příjmy nebo úmrtí, které omezují investiční možnosti na portfolia, které vyžadují minimální procentní podíl dluhopisů držených po celou dobu na účtu.

Proč je to problém? No, mnohokrát tyto pojišťovny, které nabízejí proměnné anuity, nenabízejí na účtu ani možnost pevného úroku nebo možnost peněžního trhu. To vytváří situaci, kdy vaše peníze musí být 100% investice na trhu po celou dobu.

Nyní myšlenka využívat akcie a dluhopisy k vytvoření vyváženého portfolia není nová a rozhodně to není špatná praxe. Ale pokud jste nuceni zůstat na trhu kvůli omezením vaší variabilní anuity, může být také nucen sledovat, jak váš účet ztrácí peníze, zatímco úrokové sazby rostou a přestanou trhy opravovat.

Vzhledem k tomu, že finanční prostředky investované do variabilní anuity jsou na trhu, můžete potenciálně přijít o své peníze. Jo, a jen proto, že jste si přečetli toto slovo, "zaručeno", to neznamená, že budete mít nezbytně zaručenou návratnost. Přečtěte si prospekt!

Pokud chcete ušetřit peníze a zajímat se, zkuste účet s vysokým výnosem.

5. Budete platit vysoké poplatky

Ano, vím, že se opakuji. Ale dělám to z velmi dobrého důvodu.

Poslouchejte, poslední věc, kterou chcete udělat, je zaplatit nehorázné poplatky. Příliš mnoho proměnných anuitních politik má tyto nepřiměřené poplatky a oni budou jíst pryč za vaše peníze.

Zde je to, co říká Todd Tressider na FinancialMentor.com o variabilních anuitách:

. . . obhájci spotřebitelů tvrdí, že některé variabilní anuitní poplatky jsou tak strmé, že může trvat déle než deset let, než překonat přímé investice, výhody jsou zkresleny a omezující charakteristiky a sankce nejsou dostatečně pochopeny.

Teď se možná ptáte: "Okay, Jeff, tak jak investovat bez placení těch vysokých poplatků?"

Jednou skvělou volbou je investice na akciovém trhu pomocí AssetLock ™. AssetLock ™ je proprietární software, který je k dispozici pouze prostřednictvím vybrané skupiny poradců. Tento software je navržen tak, aby sledoval vaše akciové trhy každý den.

Jsem poradcem schváleným společností AssetLock ™. Jsem rád, že vám ukážeme, jak AssetLock funguje, a vysvětlit, proč je to skvělá alternativa k proměnlivým rentům. Vezmi mě na tuto nabídku!

Oh, a pamatujte si, co Todd řekl o variabilních anuitach - že přínosy jsou často zkresleny? I když si myslíte, že poplatky stojí za přínosy, později zjistíte, že výhody nebyly zcela to, co jste původně mysleli.

Pojďme si shrnout!

Spodní čára spočívá v tom, že proměnné anuity jsou smradlavé. Chci říct, opravdu.

Ale pojďme zde shrnout naše klíčové body!

Za prvé, máte pobuřující poplatky.Pak tyto variabilní anuitní společnosti budou omezovat vaše investiční možnosti. Ste také nemůže být příliš jistý, že tyto společnosti budou chtít, aby vaše dávky smrti a důchodové výhody kolem. A nejstrašnější ze všech, můžete ztratit všechny své peníze, protože investujete na akciovém trhu bez jakéhokoli druhu monitorování, jaký nabízí AssetLock ™.

A nezapomeňte, výhody mohou být opravdu matoucí. Zde je to, co říká Alan Moore, Certifikovaný finanční plánovač společnosti Serenity Financial Consulting o výhodách:

Proměnné anuity jsou neuvěřitelně složité a jsou pro většinu finančních poradců obtížné pochopit, takže neočekávám, že většina spotřebitelů skutečně pochopí, jak fungují.

On také řekl:

Existuje spousta poradců, kteří nezískávají provize, takže si spotřebitelé musí být jisti, že jejich poradce pracuje v jejich nejlepším zájmu.

Souhlasím. Zjistěte, jak fungují poplatky a provize, a doufejme, že pochopíte, proč je důležité říci ne, na variabilní anuity!

Tento příspěvek se původně objevil na Forbes.com.

Populární Příspěvky

Byl jsem 50 000 dolarů v dluhu. Tady je to, jak jsem zaplatil 30 000 dolarů za 18 měsíců

Zlatá lístek: Tihle kluci řemeslníci a prodávají své vlastní čokoládové tyče

Překvalifikováno pro svou práci? Nuda není jediný důvod, který je problém

Získat? Zde je kolik Průměrných svatebních nákladů za poslední rok

Jak tito lidé začali úspěšně pracovat z domova od začátku

Odeslat Váš Komentář