Každý má rád mluvit o tom, jak moc přispívají k jejich plátkům 401 (k), nebo kolik toho mají by měly přispět k jejich 401 (k) plánům.

To je důležité, bezpochyby.

Ale větší otázka by měla být konec hry. To je kolik byste měli mít ve svém 401 (k).

To je skutečná míra úspěchu nebo neúspěchu jakéhokoli penzijního plánu, který zahrnuje 401 (k) jako hlavní kus.

Je to těžké tvrzení. Všichni jsou v jiné situaci, pokud jde o věk, příjmy, okamžité finanční podmínky a toleranci vůči riziku.

Neexistuje žádný vědecký způsob, jak zjistit, kolik vy by měl mít ve vašem 401 (k), ale my se chystáme bodnout na to, tím, že se blíží k němu z několika různých úhlů.

Takhle to rozbijeme ...

Obsah - Co budeme obsahovat v tomto příspěvku:

- Stát amerického důchodu - potřebuje zlepšení!

- Příspěvek Jen dost na Max-Out Zaměstnavatel Match bude selhat

- Musíte přispět nejméně 20% svého důchodu na odchod do důchodu

- Nevybírejte náhodně investice pro vaše 401 (k)

- A nenechte své spolupracovníky, aby vám řekli, jaké investice si vybrali!

- Zatímco jste na to - Zůstaňte pryč od cílových finančních prostředků

- Pokud máte Roth 401 (k) využít to

- Nezapomeň na Roth IRA, příliš

- Kolik byste měli mít ve vašem 401 (k)?

Začněme s špatné zprávy První…

Stát amerického důchodu - potřebuje zlepšení!

V dokonalém světě by průměrný člověk buď měl sedmimělový plán 401 (k) odchodem do důchodu, nebo alespoň směřovat tímto obecným směrem.

Ale to není to, co se děje.

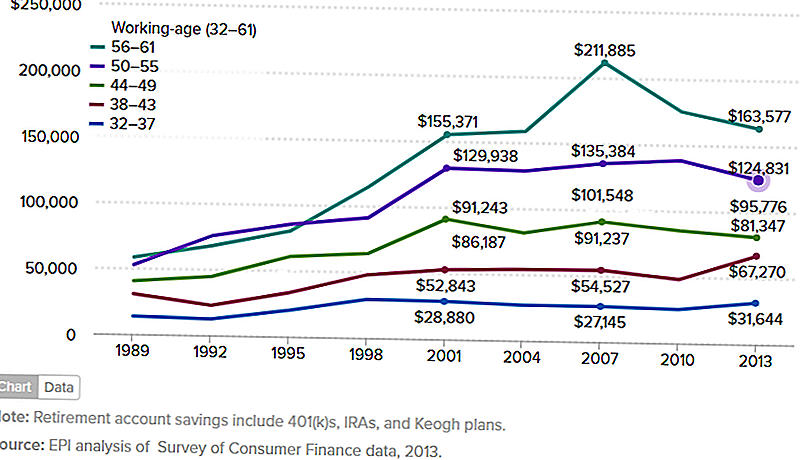

Níže uvedený graf zobrazuje průměrné úspory na penzijním připojištění rodiny mezi lety 1989 a 2013. Chtěl bych skutečně najít objektivní, autoritativní zdroj, který poskytuje aktualizované informace.

Koneckonců, rok 2013 byl před čtyřmi lety, od té doby jsme na akciovém trhu měli dost běh. Ale to znamená, že čísla v grafu jsou téměř jistě vyšší.

Ale i kdyby tomu tak bylo, čísla uvedená níže jsou pro rodiny, nikoli pro jednotlivce. Rovněž se podílejí na různých plánech na odchod do důchodu a zahrnují plány IRA a Keogha, kromě 401 (k) plánů.

Zajímám se o to proto, že plán 401 (k) je nejrozhodnější ze všech důchodových plánů.

Pokud je níže uvedená tabulka nějaká indikace, čísla 401 (k) jsou ještě nižší. To znamená, že lidé plně nevyužívají toho, co by mohlo být tím nejlepším plánem na odchod do důchodu.

(Zdroj: Institut hospodářské politiky - stav amerického důchodu, 3. března 2016)

Graf zobrazuje rodiny podle věkových skupin, ale ty, které jsou nejdůležitější, jsou ve věku 50 až 55 let a 56 až 61.

To jsou lidé, kteří jsou na palubě, aby odešli do důchodu.

A to, co vidíme, je 50 až 55 skupinových průměrů méně než 125 000 dolarů, zatímco starší skupina - která právě odešla do důchodu - má jen něco málo přes 163 577 dolarů.

Problém, který mám s oběma čísly, je to ani není vzdáleně blízko k tomu, aby byl dostatečným počtem pro odchod do důchodu v reálném světě.

Příspěvek, jenž je dostatečný k dosažení maximálního počtu zaměstnanců, se nezdaří

Často doporučuji přispět minimálně k 401 (k) plánu získat maximální zaměstnavatele zápas.

Pokud zaměstnavatel odpovídá 50% až 3%, přispíváte 6%. To vám dá společný příspěvek 9% ročně.

Existuje však problém s tímto doporučením.

Není to tak, že je to špatná rada - určitě má smysl pro někoho, kdo zápasí s finančními omezeními, a potřebuje minimální úroveň příspěvků.

Problémem je, když se minimální příspěvek stává maximální příspěvek. Není pochyb o tom, že 9% je mnohem lepší než nic. Ale pokud hodláte odejít do důchodu, nebude to dělat!

Druhým problémem je, že zaměstnavatelský zápas obvykle přichází s obdobím nároku. To může trvat až pět let.

Pokud zůstanete na práci podstatně méně, ztratíte nějaký nebo celý zápas. To vás přenese jen na váš 6% příspěvek.

Příkladem přínosu, který je dostačující pro maximalizaci zaměstnavatele

Předpokládejme, že máte 35 let a vyděláváte 50 000 dolarů ročně.

Přispítejí 6% platu k vašemu plánu 401 (k) a váš zaměstnavatel odpovídá tomu, že na 50%, nebo 3%.

V příštích 30 letech získáte průměrnou roční míru návratnosti svých investic ve výši 7%.

V době, kdy jste 65 let, budete mít 441 032 dolarů.

To se může zdát jako spousta peněz, odkud jste právě teď. Když se však odchod do důchodu vrátí, pravděpodobně bude nedostatečný.

Zde je důvod: nazývá se bezpečná míra stažení.

Domnívá se, že pokud omezíte čerpání z penzijního plánu na zhruba 4% ročně, nikdy nepřežijete své peníze. Vidíš moudrost, že?

Avšak portfolio odchodu do důchodu ve výši 441 032 dolarů se státem ve výši 4% je pouze 17 641 dolarů ročně, což činí pouze 1 470 USD za měsíc.

Vzhledem k tomu, že většina zaměstnavatelů již neposkytuje tradičně definované penzijní připojištění, budete muset žít na tom, plus vaše dávky sociálního zabezpečení.

Řekněme, že vaše dávka sociálního zabezpečení činí 1 500 USD měsíčně.

Jaký typ odchodu do důchodu budete mít s příjmem 2 970 USD za měsíc?

Nebudete dělat mnohem lépe než jen dostat se na takový důchodový důchod. Můj odhad je, že vůbec nebudete odešli do důchodu.

Musíte přispět nejméně 20% svého důchodu na odchod do důchodu

Většina lidí očekává, že odchod do důchodu bude více než jen se dostat.

Odchod do důchodu není jen číslo - je to součet toho, co vyvedete z životnosti tvrdé práce. Mělo by vám poskytnout příjem, který vám dá více než jen základní přežití.Z tohoto důvodu musíte přispět alespoň 20% svého příjmu do vašeho penzijního plánu. Jediný způsob, jak to většině lidí udělat, je pomocí plánu 401 (k) v práci.

Podívejme se na další příklad. Z posledního příkladu získáme stejný finanční profil, ale namísto 6% příspěvku přispějete místo toho 20% platu. Zápas zaměstnavatele zůstane 3%, což vám poskytne společný roční příspěvek ve výši 23% vašich příjmů.

Jak vypadá váš odchod do důchodu podle věku 65 let?

Co takhle $1,127,066???

4% z 1 127 076 dolarů bude 45 083 dolarů nebo 3 756 dolarů za měsíc. Přidáním 1,500 dolarů do systému sociálního zabezpečení a vy dostanete až 5,256 dolarů, což je více, než vyděláte za práci!Jste vzrušený? Měli byste být.

Nevybírejte náhodně investice pro vaše 401 (k)

Vedle nízkých příspěvkových sazeb je největším problémem u většiny plánů 401 (k) nedostatečný výběr investic.

Někdy je to nevyhnutelné, protože některé plány 401 (k) mají jen velmi omezený výběr investic. Ale v jiných případech se majitel plánu jen špatně rozhoduje.

Co dělá investiční rozhodnutí špatná?

- Investujte příliš konzervativně tím, že upřednostňujete investice s pevným příjmem z hlediska bezpečnosti

- Holding příliš mnoho firemních zásob, což je klasický případ "vkládání příliš mnoha vajec do jednoho koše"

- Nemá dostatečnou diverzifikaci

- Přidání náhodných investic do vašeho plánu, jako jsou "hot tip" akcie

- Obchodování příliš často, což způsobuje vysoké transakční poplatky a obvykle stejně nefunguje

- Navrhněte své portfolio způsobem, který je v rozporu s vašimi dlouhodobými cíli

Řekněme to, většina lidí není investiční odborníci. To znamená, že se nemůžete spolehnout na vlastní zdroje při vytváření a řízení toho, co se nakonec stane vaším největším příjmovým produktem.

A to znamená, že potřebujete pomoc.

Jedním z nich je osobní kapitál. To je investiční služba, která vám neřídí váš plán 401 (k) přímo, ale poskytuje návod, jak investovat plán.

Dělají to prostřednictvím svých Plánování odchodu do důchodu a 401 (k) Přidělení prostředků nástroje.

Další službou, která rychle roste, je Bloom. Jedná se o investiční službu, která vám poskytne investiční management pro svůj plán 401 (k).

Služba stojí jen 10 dolarů za měsíc, což je malá cena, kterou zaplatíte, abyste získali profesionální investiční poradenství pro své největší aktivum.

A nenechte své spolupracovníky, aby vám řekli, jaké investice si vyberete!

Jedna z komplikací s řízením plánu 401 (k) je stáda mentality.

Stává se to ve většině firem a oddělení. Někdo říká jděte doprava, a všichni se obracejí doprava, aniž by si toho moc přemýšleli. Jsme prakticky naprogramovaní tak, aby fungovali v organizačním prostředí.

Ale je to finanční sebevražda, pokud jde o investování do důchodu.

Nikdy bychom neměli předpokládat, že spolupracovník nebo dokonce šéf má nějaké nadstandardní znalosti, pokud jde o investice. Ten člověk se může chlubit tím, co investuje, možná získat morální podporu pro jeho rozhodnutí.

Ale to neznamená, že je to výherní rada.

Ty a ty sám musí jednoho dne žít ve svém portfoliu pro odchod do důchodu. Neměli byste věřit tomu výsledku, co se týká vodních chladnějších klebů.Zatímco jste na tom - Zůstaňte pryč od cílových finančních prostředků

Existuje jeden typ investice, která získává popularitu a nemyslím si, že je to zdravý vývoj.

Je to cílové datum.

Nemám o nich dobrý pocit, a proto je nedoporučuji.

Ve skutečnosti se mi nelíbí cílové prostředky. Zní to příliš silně?

Cílový fond je jednou z těch inovací, které fungují teoreticky lépe než ve skutečnosti.

Začínají s datem odchodu do důchodu, a proto jsou nazývány prostředky "cílového data". Pokud máte v úmyslu odejít do důchodu ve věku 65 let, budou mít odstupňované plány (které jsou vlastně vzájemné fondy).

Mají jeden, když jste 40 let od odchodu do důchodu, jiný, když jste 30 let, pak 20 let a 10 let. Možná to není přesně to, jak všichni pracují, ale to je základní myšlenka.

Cílový termín většinou upravuje alokaci portfolia. To znamená, že čím blíže jste do důchodu, tím vyšší je alokace dluhopisů a tím méně je investováno do akcií.

Koncepce je snížit riziko portfolia, když se přiblížíte k odchodu do důchodu.

To všechno zní rozumně na papíře.

Má však dva problémy.

- Jedním z nich je cílový den, peníze mají neobvykle vysoké poplatky. To snižuje návratnost investice.

- Druhým je, že libovolně snižují růst vašeho portfolia, když se blížíte k odchodu do důchodu.

To obecně dává smysl, ale ne pro lidi, kteří mají buď vyšší toleranci vůči riziku, nebo pro ty, kteří potřebují zdravější výnosy, když se přibližují k odchodu do důchodu.

Vyhýbejte se těmto prostředkům, bez ohledu na to, jak těžké je hřiště pro ně.

Pokud máte Roth 401 (k) Využijte to

Rostoucí zkroucení základního plánu 401 (k) je Roth 401 (k).

Funguje to jako Roth IRA. Vaše příspěvky do plánu nejsou daňově uznatelné, ale vaše výběry mohou být odebrány bez daně.

Je to tak dlouho, jak jste nejméně 59 ½ a jste v plánu alespoň pět let.

Roth 401 (k) má dva hlavní rozdíly od Roth IRA.

Prvním je to, že Roth 401 (k) podléhá požadovaným minimálním rozdělením (RMDs) od 70 let věku. Roth IRA není. (Tento problém můžete obejít tím, že rozvineme plán Roth 401 (k) do Roth IRA.)

Druhou je výše vašeho příspěvku.

Zatímco Roth IRA je omezena na 5.500 dolarů ročně (nebo 6.500 dolarů, pokud jste 50 nebo starší), příspěvky k Roth 401 (k) jsou stejné jako pro tradiční 401 (k). To je 18 000 dolarů za rok, nebo 24 000 dolarů, pokud jste 50 let nebo starší.

To neznamená, že můžete vložit tradiční 401 (k) a 18 000 dolarů do Roth 401 (k). Musíte přidělit mezi oběma.

To má velký smysl. Ztrácíte daňovou uznatelnost na částku svého příspěvku, která jde do Roth 401 (k).

Ale tím, že udělíte alokaci, zajistíte, že alespoň některé vaše důchodové příjmy budou osvobozeny od daně z příjmů.

Pokud váš plán 401 (k) nabízí možnost Roth, měli byste to absolutně využít. Je to forma diverzifikace daně z příjmů pro vaše odchod do důchodu.

Nezapomeň na Roth IRA, příliš

Pokud váš zaměstnavatel nenabízí Roth 401 (k), měli byste přispět nejméně některými penězi na odchod do důchodu na Roth IRA.

Existují hranice příjmů, nad kterými nemůžete přispívat k Roth IRA (tyto limity se nevztahují na příspěvky Roth 401 (k)).

Pro rok 2017 nemůže váš příjem překročit 118 000 dolarů ročně, pokud jste svobodný, nebo 186 000 dolarů, pokud jste ženatý podáním společně.

Mít Roth IRA má navíc k vašemu 401 (k) několik výhod:

- Zvyšuje vaše celkové příspěvky na důchod. Pokud přispějete 18 000 dolarů k vašemu 401 (k) a 5 500 dolarům na Roth IRA, zvyšuje váš roční příspěvek na 23 500 dolarů.

- Roth IRA jsou samoregulované účty. To znamená, že můžete držet účet u velké investiční makléřské společnosti, která nabízí prakticky neomezené investiční možnosti.

- Budete mít úplnou kontrolu nad tím, jak je plán spravován. Účet mohl dokonce investovat účet do robotického poradce, který vám poskytne profesionální investiční management s nízkými náklady. (Dvě populární volby jsou Betterment a Wealthfront.)

- Budete mít účet připraven a čekáte, pokud chcete provést konverzi Roth IRA. Je to populární způsob, jak přeměnit zdanitelný důchodový příjem na příjem bez daně.

Nastavte a přispějte k vlastnímu účtu Roth IRA, pokud se kvalifikujete. Stala se odchodem do důchodu.

Kolik byste měli mít ve svém 401 (k)?

S ohledem na výše uvedené informace, kolik byste měli mít ve vašem 401 (k)?

Odpověď je: stejně jako si myslíte, že budete muset odejít do důchodu.

Zní to příliš vágně?

Začněme tímto ...ujistěte se, že máte ve svém 401 (k) více než průměrná osoba. Na základě informací uvedených v grafu na začátku tohoto článku nebude průměrný člověk schopen odejít do důchodu.

Nechcete být průměrní. Chcete být nadprůměrný. A musíte být.

A nebuďte jedním z těch lidí, kteří se v průběhu své kariéry pokoušejí a minimálně přispívají 401 k k dosažení maximálního počtu zaměstnavatelů.

Jak jsem ukázal dříve, to vás ani nedostane.

Projdeme několik kroků, které vám pomohou určit, kolik peněz budete potřebovat při odchodu do důchodu:

- Určete, kolik ročních příjmů budete potřebovat při odchodu do důchodu. Pravidlem je, že používáte 80% vašich příjmů před odchodem do důchodu. To je dobrý začátek, ale měli byste upravit změny. To může zahrnovat vyšší náklady na zdravotní péči a cestovní výdaje, ale nižší platby na bydlení a dluhy.

- Snižte příjem z důchodů a sociálního zabezpečení. Oddělení odměňování zaměstnanců získáte od důchodu. V případě systému sociálního zabezpečení můžete použít nástroj Odhadci odchodu do důchodu, který vám poskytne přibližný přínos.

- Rozdělit zbývající částku o .04. To je 4% bezpečné stahování. Bude vám říkat, jak velký důchodový portfólio budete potřebovat k dosažení potřebného příjmu.

- Určete, kolik budete potřebovat k dosažení této velikosti portfolia. Projekt, kolik budete muset přispět k vašemu plánu 401 (k) a dalším penzijním plánům, abyste dosáhli potřebné velikosti portfolia. Jen se ujistěte, že vaše návratnost investic je přiměřená.

Práce s důchodovým plánem Příklad

S tímto cvičením můžete dostat tak složité, jak chcete, ale ponechme to jednoduché.

- Předpokládejme, že získáte 100 000 dolarů ročně. Odhadujete, že potřebný důchod z příjmu je 80% z tohoto počtu, nebo 80 000 dolarů ročně.

- Očekáváte, že obdržíte příjem ve výši 30 000 dolarů, ale nemáte nárok na důchod. To znamená, že vaše portfólio důchodu bude muset poskytnout zbývající částku 50 000 dolarů.

- Rozdělením 50 000 dolarů o .04 (4%) ukazuje, že budete potřebovat odchod do důchodu ve výši 1,25 milionu dolarů.

- Za účelem dosažení 1,25 milionu dolarů ve věku 65 let (v současnosti 40) budete muset přispět 20% z vašich ročních příjmů nebo 20 000 dolarů ročně do vašeho plánu 401 (k). To předpokládá 3% zaměstnavatelský zápas a 7% roční návratnost investice.

Aby mohl tento cíl splnit, 40letý model v našem příkladu by musel zasáhnout (zhruba) následující zůstatky 401 (k) v různých věkových kategoriích, aby dosáhl 1,25 milionu dolarů do 65 let věku:

- Ve věku 45 let, 110 000 dolarů

- Věk 50, 260 000 dolarů

- Věk 55, 490 000 dolarů

- Do věku 60 let, 800 000 dolarů

Vypočítejte však, kolik byste měli mít ve vašem 401 (k), co chci, abyste si vzali z tohoto článku je, že částka, kterou skutečně potřebujete, je mnohem vyšší než to, co pravděpodobně máte.

To je přinejmenším v případě, že jste průměrná osoba.

Proto doporučuji, abyste se rozhodli, že nebudete průměrný, pokud jde o váš plán 401 (k). Pokud chcete lepší odchod do důchodu, budete muset mít lepší než průměrný plán.

Nastavte své vlastní cíle podle vašich potřeb.

Populární Příspěvky

By laserové odstranění vlasů opravdu ušetří peníze? My jsme matematiku

IRS využívá soukromé dluhové sběratele - zde je to, jak to ovlivňuje vás

To, že dluh studentských půjček ve výši 1,3 bilionu dolarů vezme mýtné na vlastníky

Amazon Jobs Alert: Maloobchodník zaměstnává částečné odměny za práci z domova

Nakonec můžete nakupovat na Amazonu bez kreditní karty. Tady je How

Odeslat Váš Komentář