Každý televizní divák je obeznámen s infomercials, které nabízejí nejnovější a největší produkty. V mnoha případech není výrobek ničím novým, nýbrž jednoduše stávajícím výrobkem s ozdobným kroucením nebo polymerem v kosmickém věku, který údajně činí lepší. Konečný výsledek je diskutabilní. Čerstvý nátěr na kvalitní originál může být často lepší alternativou. Moody's a Fitch, dva ze tří primárních ratingových agentur, budou od dubna přidělovat vyšší rating značnému počtu komunálních dluhopisů. Změny ratingu jsou výsledkem obou ratingových agentur, které migrují komunální dluhopisy do své globální ratingové stupnice, přičemž městské dluhopisy jsou hodnoceny podobně jako korporátní dluhopisy a státní dluhopisy. Oba Moody's a Fitch vyjádřili, že změny by měly být považovány spíše za "rekalibraci" než za "upgrady". Obě ratingové agentury budou využívat podobnou, ale ne přesnou metodiku při rekvalifikaci ratingů dluhopisů.

Obecné závazky (GO) a dluhopisy s výnosy ze základních služeb mohou nejvíce těžit z ratingů, které jsou předmětem revize až tří "zářezů" (zářez odpovídá přírůstkovému posunu od A2 do A1 například) od Moody's a až dvou zářezů od Fitch. Moody's také uvedl, že žádný stát GO by neměl být hodnocen pod A1. To naznačuje, že stát Kalifornie, dítě posteru za rozpočtové problémy na úrovni obcí, obdrží tříletý vyšší rating než jeho současný Baa1. Faktoring ve změnách z Fitch, státních dluhopisů California State, které v současné době označují Baa1, A- a BBB od společností Moody's, S & P a Fitch, bude brzy hodnocen A1 / A- / A-.

Skupina Standard & Poors (S & P), druhá významná ratingová agentura, již na nějakou dobu uvedla, že její stávající ratingová kritéria na Municipal Bond jsou již srovnatelná s jinými typy dluhopisů, a proto nebudou přijaty žádné systematické formální změny. Společnost S & P nicméně uvedla, že v posledních letech postupně upravovala vybrané ratingy komunálních dluhopisů za historicky nižší míru selhání. Podle poradců městského trhu (MMA) společnost S & P v uplynulých letech modernizovala 8700 komunálních dluhopisů, přičemž v roce 2009 proběhlo zhruba 2000 navzdory nepříznivým ekonomickým podmínkám.

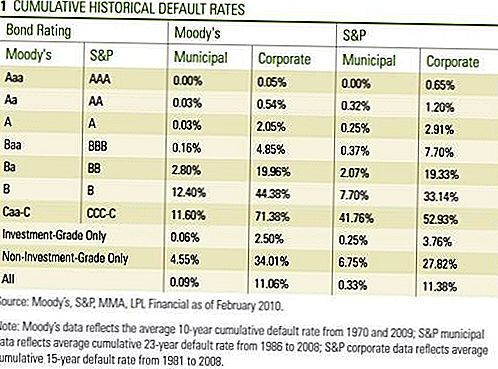

Motivace ke změně ratingu Municipal Bond vychází ze studií provedených všemi třemi ratingovými agenturami, které byly v dlouhodobém měřítku nižší u městských dluhopisů ve srovnání s srovnatelně hodnocenými korporátními dluhopisy [tabulka 1]. Moody's i Fitch plánovali provést změny v roce 2008, ale opožděné kvůli finanční krizi.

Ne všechny měnové dluhopisy budou mít své ratingy znovu kalibrovány. Moody's i Fitch nebudou upravovat ratingy z dluhopisů vydaných těmito komunálními sektory: bydlení, zdravotní péče (nemocnice), letiště, soukromé školy, mýtné a jiné podniky související s infrastrukturou obce. Moody's a Fitch uvedly, že dluhopisy vydané z těchto sektorů jsou již správně hodnoceny na základě jejich bonity v porovnání s jejich protějšky.

Moody's a Fitch se mírně liší pod investičním ratingem nebo vysokými výnosovými obligacemi. Společnost Moody's nebude upravovat ratingy pro dluhopisy, které již byly hodnoceny pod investičním stupněm, zatímco společnost Fitch může upravovat dluhopisy bez investičního stupně "případ od případu".

Ani Moody's ani Fitch neurčili, kolik dluhopisů nakonec získá vyšší hodnocení. Jak bylo zmíněno, společnost S & P v uplynulých několika letech modernizovala tisíce komunálních dluhopisů a od Moody's je přibližně 70 000 individuálních dluhopisů od 18 000 různých emitentů, počet změn by mohl být v tisících. Fitch bude mít novou kalibraci dokončenou do 30. dubna, zatímco Moody's skončí od poloviny května do poloviny května.

Podle ratingových agentur Moody's a Fitch může být pro ty dluhopisy, které nedostávají vyšší rating, perspektiva, která se vztahuje na delší období 6 až 18 měsíců, může být revidována vyšší. Změny ratingů považujeme za hlasování o důvěře ve kreditní kvalitu Municipal Bond. Vzhledem ke všem kontrolám, které ratingové agentury převzaly za poslední dva roky, rozhodnutí o posunu dále s reformou ratingů odráží jistou míru důvěry uvnitř obou společností. Pravda, ratingové agentury podléhaly politickému tlaku jak s vládními úředníky, tak s političkami, kteří prohlásili obecní kritéria ratingu dluhopisů za příliš drsná. Argumentují, že nižší než oprávněné ratingy vedly ke zvýšeným výpůjčním nákladům a zhoršily výzvy státního rozpočtu. Zatímco ratingové agentury oprávněně obdržely kritiku ohledně ratingů na složité dluhopisy kryté hypotečními úvěry na bydlení, standardní statistika, která již byla uvedena dříve, kde trendy selhání jsou nižší u dluhopisů s vyšším ratingem, podporují proces používaný pro městské a podnikové dluhopisy.

Oba Moody's a Fitch uznali, že řada státních a místních dlužníků zůstává pod finančním stresem, ale také citovala jejich větší flexibilitu při přijímání nezbytných opatření k plnění svých dluhových závazků. Moody's očekává, že celkově nedojde k tomu, že bude "zůstat nízké", zatímco Fitch očekává, že selhání zůstane relativně "izolovanými událostmi". Trh může trvat nějakou dobu, abychom asimilaci změn, ale věříme, že to je další pozitivní důvod pro investory do komunálních dluhopisů. Nicméně reakce na trh byla dosud zanedbatelná, protože minulý týden komunální dluhopisy reagovaly více na zvedání nových emisí a slabé tržní trhy.Zprávy také měly malý dopad na institucionální investory, neboť již pevně věřili v lepší inherentní úvěrovou kvalitu obcí a kladli menší důraz na nominální hodnotu ratingů. Domníváme se však, že zpráva je schválením úvěrové kvality obecního dluhopisu a může pomoci na každodenním obchodování nebo likviditě na obecním trhu. Navíc investoři, kteří podléhají minimálním ratingovým kritériím, které omezují nákupy například na dluhopisy s ratingem A-1 nebo vyšší, budou nyní mít k dispozici širší skupinu dluhopisů. Větší účast na trhu pomáhá vyhlazovat výkyvy na trhu nahoru nebo dolů a může pomoci snížit volatilitu.

Investoři by mohli lépe vypnout televizi a převzít tyto ponuré příběhy z obecních svazků s obilím soli. Nejnovější a největší nemusí být všechno, co je vyloučeno být a nový pohled na originál může být vítaným pohledem. Kromě příznivého poměru nabídky a poptávky a vyhlídky na vyšší daňové sazby se domníváme, že reforma městské klasifikace je pro obecní trh pozitivní.

DŮLEŽITÉ ZVEŘEJNĚNÍ

- Názory vyjádřené v tomto materiálu jsou pouze pro obecné informace a nejsou určeny k poskytnutí konkrétních rad nebo doporučení jednotlivým osobám. Chcete-li zjistit, které investice mohou být vhodné pro vás, konzultujte s finančním poradcem před investováním. Veškerý odkaz na výkon je historický a není zárukou budoucích výsledků. Všechny indexy jsou neřízené a nelze je přímo investovat.

- Státní dluhopisy a státní pokladniční poukázky jsou americkou vládou garantovány, pokud jde o včasnou platbu jistiny a úroků, a pokud jsou drženy do splatnosti, nabízejí pevný výnos a pevnou hodnotu jistiny. Hodnota akcií fondů však není zaručena a bude kolísat.

- Dluhopisy podléhají tržnímu a úrokovému riziku, pokud jsou prodány před splatností. Hodnoty dluhopisů se budou snižovat s růstem úrokových sazeb a budou záviset na dostupnosti a cenách.

- Hypoteční záložní cenné papíry podléhají úvěrovému riziku, riziku selhání, riziku předčasného splacení, které se podobá rizikům spojeným s voláním, když dostanete jistinu zpátky dříve než uvedenou splatnost, riziko prodloužení, protiklad rizika předčasného splacení a úrokové riziko.

- Dluhopisy s vysokým výnosem / dluhopisy nejsou cennými papíry investičního stupně, představují značné riziko a obecně by měly být součástí diverzifikovaného portfolia sofistikovaných investorů.

- Tržní hodnota podnikových dluhopisů bude kolísat a pokud bude dluhopis prodat před splatností, výnos investora se může lišit od výnosu inzerce.

- Městské dluhopisy závisí na dostupnosti, ceně a tržním a úrokovém riziku se prodává před splatností.

- Hodnoty dluhopisů se sníží s růstem úrokových sazeb. Úrokové výnosy mohou podléhat alternativní minimální dani.

- Může být federálně daňově osvobozeno, ale může být zdaněno i jinými státními a místními.

Populární Příspěvky

Proč Potlucks jsou dokonalou alternativou drahých večeří s přáteli

Vyjíždění z vězení často není zdarma - Zde je 7 způsobů, jak zvýšit peněžní prostředky

8 Pohyby peněz po změně vašeho vztahu k jednotlivým

Tento jednoduchý krok nastaví dlužníky na úspěch po implicitní půjčce studentů

4 Snadné, cenově dostupné způsoby, jak změnit své stravovací návyky v kanceláři

Odeslat Váš Komentář