Přemýšleli jste někdy o tom, že uděláte hotovostní refinancování v domě pro investice?

Mnoho lidí má.

Dostal jsem přesně tuto otázku od čtenáře.

Ahoj Jeff,

Děkujeme za vaše videa a vzdělávací webové stránky!

Vím, že jste velmi zaneprázdněni, a to může být jednoduchá odpověď, takže vám děkuji, pokud vám na to může odpovědět!

Přemýšleli byste někdy o tom, že by někdo schválil, kdyby se rozhodl, že bude investovat?

Byl jsem schválen pro VA 100% LTV cash-out refi ve výši 4% a dala by mi 100k se hrát.

S průměrnou návratností investic na peer to peer, Betterment, Fundrise a index S & P 500 činí 6-8%, zdá se, že tento typ pákové práce bude fungovat. Nicméně, to je moje hlavní bydliště a existuje zřejmé riziko. Mohl bych také použít 100k, abych pomohl koupit další nemovitost zde v Las Vegas, za použití některé z 100k za dolů a pronájem nemovitosti.

BTW, byl bych bez dluhu jiný než hypotéku, mít 50k k dispozici z úvěru 401k v případě potřeby v případě nouze, ale bez úspor. Bylo mi řečeno, že to je bláznivé, ale některé články o páření se zdají jinak, protože hypotéky s nízkou sazbou jsou dobré v boji proti inflaci, takže myslím si, že si nejsem jistý, jak je to opravdu bláznivé.

Velice bych ocenil odpověď a možná i článek nebo video, které se týkají tohoto tématu, protože jsem si jistý, že existují i jiní, kteří mohou mít stejné otázky.

To vypadá jako chytrý nápad.

Ale spíše než odpovědět na otázku přímo, Představím výhody a nevýhody strategie.

Na závěr budu mít svůj názor.

Profesionální refinancování na vaší domácnosti pro investiční účely

Čtenář hlásí, že mu bylo řečeno, že myšlenka je šílená.

Ale to není bez pár jisté výhody.

Zablokování velmi nízké úrokové sazby

4% úroková sazba je jistě atraktivní.

Pro čtenáře bude velmi obtížné půjčit peníze za tak nízkou míru z prakticky jakéhokoli jiného zdroje. A s rychlostí klesá, možná se zamyká do nejlepších sazeb pro a velmi dlouho.

Dokonce lépe, domácí hypotéka je velmi stabilní dluh. Může zablokovat jak sazbu, tak měsíční platbu za délku půjčky - pravděpodobně 30 let. Úvěr ve výši 100 000 dolarů ve výši 4% by přinesl platbu pouhých 477 dolarů měsíčně. To je něco víc než auto. A dával mu přístup k investičnímu kapitálu ve výši 100 000 dolarů.Dokud má obojí příjem a pracovní stabilitu potřebné k provedení platby, samotný úvěr bude poměrně nízký.

Zatím je vše dobré!

Pákový faktor

V tomto případě použijeme indexový index S & P 500 jako příklad.

Průměrná roční míra návratnosti indexu se pohybovala kolem 10%.

Teď to není rok návratu, rok venku. Ale je to průměr, který je založen na téměř 100 letech.

Pokud si čtenář může vypůjčit 100 000 dolarů na 4% a investovat ho a průměrnou návratnost 10%, bude mít čistý roční výnos ve výši 6%.

(Ve skutečnosti je rozprostírání lepší než to, protože když úvěr amortizuje, úroky, které se jí vyplácejí, zmizí.)

Pokud čtenář investuje 100 000 dolarů do indexového fondu S & P 500 v průměru 10% ročně v příštích 30 letech, bude mít $1,744,937. To dává čtenáři lepší návratnost své vypůjčené investice než 17 až 1.

Pokud vše půjde podle plánu, bude to milionář pomocí strategie vypořádání vlastního kapitálu.

To je těžké bojovat proti.

Rostoucí investice, klesající dluh

To přidává do strategie celou dimenzi. Čtenář může nejen investovat svou cestu do milionářského stavu tím, že provádí refinancování hotovosti pro investiční účely, ale na konci 30 let se jeho hypotéka vyplácí v plné výši a opět se nachází v domově bez dluhů.

Nejen, že jeho investice narůstá na více než 1 milion dolarů, ale během 30letého období hypotéky se půjčka sama amortizuje na nulu.

Co by se mohlo pokazit?

O tom budeme hovořit dál.

Nevýhody refinancování na vaší domácnosti

Zde je zajímavé, že vyhlídka na refinancování v domě pro investiční účely je zajímavá.

Anebo více, kde je zcela riskantní.

Existuje několik rizikových faktorů, které strategie vytváří.

Závěrečné náklady a příspěvek na financování VA

Jedním z hlavních nevýhod při přijetí nové první hypotéky jsou závěrečné náklady.

Kdykoli provedete refinancování, zpravidla zaplatíte kdekoli od 2% do 4% výše úvěru v závěrečných nákladech.

To zahrnuje:

- původních poplatků

- poplatek za žádost

- advokátní poplatek

- posouzení

- hledání titulu

- pojištění titulu

- hypotéky

a asi tucet dalších výdajů.

Kdyby čtenář musel provést refinancování za 100 000 dolarů, obdržela by jen mezi 96 000 a 98 000 dolary v hotovosti.

Pak je tu finanční příspěvek VA.

Jedná se o pojistné na hypotéku účtované na většině úvěrů VA v době uzavření. Obvykle se přidává k nové částce úvěru.

Poplatek za financování VA je od 2,15% do 3,30% nové výše hypotéky.

Kdyby čtenář vzal hypotéku 100 000 dolarů a poplatek za financování VA stanovený na 2,5%, měl by dlužit 102 500 dolarů.

Nyní ... kombinujte efekty obou závěrečných nákladů ve financování VA. Předpokládejme, že závěrečné náklady jsou 3%.

Dlužník obdrží čistou částku 97 000 USD v hotovosti. Ale bude mu dlužit 102.500 dolarů. To znamená, že zaplatí 102.500 dolarů za privilegium půjčky 97.000 dolarů. To je 5 500 dolarů, což je téměř 5,7% peněžních výnosů!Dokonce i když čtenář dostane velmi nízkou úrokovou sazbu na novou hypotéku, stále platí zaplacenou cenu za půjčku.

Z investičního hlediska začíná s téměř 6% ztrátou svých peněz!

Nemohu vám doporučit, aby jste získali zaručenou ztrátu - předem - za účelem dosažení nejistých výnosů.

Znamená to, že jste od samého počátku ztrácí pozici.

Úrok z hypotéky již nemůže být daňově odpočitatelný

Zákon o snížení daní a pracovních míst byl schválen v prosinci 2017 a vztahuje se na veškerou činnost od 1. ledna 2018 vpřed.

Existují některé změny daňového zákona, které byly není příznivé na půjčování nemovitostí.

Podle předchozího daňového zákona by majitel domu mohl odečíst úroky zaplacené z hypotéky až do výše 1 milion dolarů, pokud by tyto peníze byly použity k vybudování, získání nebo renovaci domu. Mohou také odečíst úroky až do výše 100 000 dolarů z výtěžku z výpůjček, který se používá pro účely nesouvisející s domovem.

To by mohlo zahrnovat vyplácení dluhů vysokou úrokovou kreditní kartou, zaplacení školního vzdělání dítěte, investování nebo dokonce nákup nového vozu.

Vypadá to, že se to změnilo podle nového daňového zákona.

Vypůjčte si 100 000 dolarů za účely, které nesouvisejí s vaším domovem, a zdá se, že zájem zní jako konkrétní odstraněna novým zákonem.

Nyní se široce domníváme, že kapitálové výnosy z nové první hypotéky již nejsou odečitatelné.

Nyní je zákon stále zcela nový a podléhá interpretaci i revizi. Ale právě teď to stojí.

Může se jednat o ještě větší překážku, která způsobuje, že odpočet úroků z výplaty nemá žádný smysl.

Podle nového daňového zákona se standardní srážka zvyšuje na 12 000 dolarů (z 6 350 dolarů podle předchozího zákona) u jediných daňových poplatníků a na 24 000 dolarů (z 12 700 dolarů podle předchozího zákona) pro manželské páry podání společně. (Nebuďte příliš nadšeni - osobní osvobození od daně je vyloučeno a v kombinaci se standardním odečtením vytváří vyšší limit.)

Jeho dlouhá a krátká část je s vyššími úrovněmi odpočtu, je mnohem méně pravděpodobné, že hypoteční úrok bude odpočitatelný. Zvláště na částku půjčky až 100 000 dolarů a ne více než 4 000 dolarů zaplacených úroků.

Prostřednictvím Fondu investovat do poradců Robo, S & P 500 nebo Peer-to-Peer Investments (P2P)

Čtenář je přesvědčený, že tyto investice poskytují stabilní výnosy, které přesahují 4%, které bude platit na refinancování hotovosti.

Teoreticky přinejmenším, pokud si půjčí na 4%, a investovat, řekněme, 10%, je to nevýrazná. Dostane 6% roční výnosnost za to, že prakticky nic nedělá. Zní to naprosto dokonalé.

Ale jak se říká, pokud to vypadá příliš dobře, aby to byla pravda, asi to je.

Často doporučuji všechny tyto investice, ale nikoliv při použití dluhu k jejich získání.

To změní celou hru.

Kdykoli přemýšlíte o investování, musíte vždy zvážit rizika.

Posledních devět let poněkud zkreslilo tradiční pohled na riziko.

Například akciový trh se zvýšil devět let za sebou, aniž by to bylo oprava o více než 10%. Je snadné pochopit, proč si lidé mohou myslet, že výnosy jsou automatické.

Ale nejsou.

Ano, možná to bylo za posledních devět let. Ale pokud se podíváte dále, to jistě nebylo.

Trh se zhoršoval a zatímco je pravda, že vystupujete dopředu, pokud dlouho trváte, situace v dluzích změní obraz.

Odpovídání určité odpovědnosti za neurčitou návratnost investic

Protože investuje na trhu se 100% půjčenými prostředky, ztráty se zvětší.

Něco na pořadí 50% havárie cen akcií, jako například to, co se stalo během Busta Dot.com a finanční krize, mohlo vidět, že čtenář ztratí 50 000 dolarů v podobném krachu.

Ale stále mu bude dluvit 100 000 dolarů.

To je místo, kde lidské emoce přichází do obrazu. Jelikož si hraje s vypůjčenými penězi, existuje velká šance, že po tom, co utrpí takovou ztrátu, panikáři prodal své investice.

Pokud tak učiní, jeho ztráta se stane trvalou - a stejně tak i jeho dluh.

Totéž bude pravda, pokud investuje s robo-poradcem nebo v P2P půjčkách.

Robo-poradce se vrací stejně jako akciový trh jako indexový fond S & P 500. Investice do P2P úvěrů nejsou bezrizikové.

Ve skutečnosti, jelikož většina investování a půjčování P2P se uskutečnila teprve od finančního kolapsu, není jisté, jak budou fungovat, pokud dojde k podobné krizi.

Nic z toho není téměř problémem s přímým investováním založeným na uloženém kapitálu.

Ale pokud vaše investiční kapitál pochází z dluhu - zvláště 100% - nemůže být ignorován.

Nemá smysl odpovídat určitému závazku s nejistými zisky z investice.

Použití fondů na nákup investičního majetku v Las Vegas

V mnoha ohledech to vypadá jako nejrizikovější investiční hra, kterou čtenář nabízí.

Na povrchu to zní téměř logicky - čtenář bude půjčovat proti nemovitosti, koupit více nemovitostí. Že zdá se to má hodně smysl.

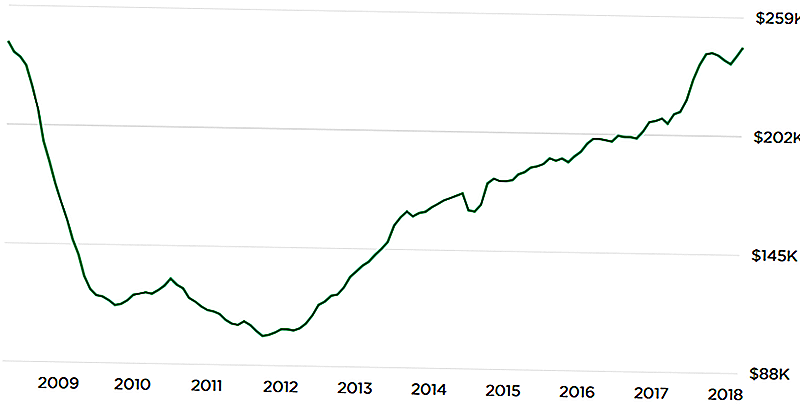

Pokud bychom však trochu hlouběji prohloubili, byl trh s Las Vegas jedním z nejhorších hitů v poslední recesi.

Nejvyšší hodnoty nemovitostí klesly v řádu 50%, mezi lety 2008 a 2012. Las Vegas byl často označován jako "hlavní město USA".

Neznamená to, že trh Las Vegas je odsouzen k tomu, aby znovu viděl tento výsledek.

Ale graf níže od Zillow.com ukazuje potenciálně strašidelný vývoj:

Vzhledem k tomu, že vzorek U vzhůru nohama ukazuje, že aktuální hodnoty vlastností opět dosáhly vrcholových úrovní.

To přináší otázku - kterou nemůžeme odpovědět - co je tentokrát jinak? Pokud se ceny po posledním vrcholu zhroutily, neexistuje záruka, že se to nemůže stát znovu.

Opět ještě předpovědět tento výsledek.

Ale pokud plánujete investovat na trhu Las Vegas se 100% dluhem, nelze to ani ignorovat. Při posledním selhání trhu nedošlo k poklesu hodnoty nemovitostí - spousta nemovitostí se stala zcela bezpodmínečnou za každou cenu.

Scénář noční můry by zde byl opakováním poklesu v letech 2009-2012, kdy čtenář ztrácel 100% své investice. Současně bude stále mít 100% půjčku v jeho domě. Který v tom okamžiku může být víc než dům, stojí za to, že vytvoří dvojitý záchranný pas.Opět myšlenka zní teoreticky a má jistě smysl proti nedávnému nárůstu cen.

Ale "soudní scénář" musí být zvážen, zvláště když investujete s touto velkou pákou.

Ohrožení vašeho domu

Zatímco obecně doporučuji, aby se nepoužíval dluh pro investiční účely, mám ještě větší problém, když zdrojem dluhu je rodinné usedlost.

Půjčování peněz na investiční účely je vždy riskantní.

Ale když váš domov je zárukou půjčky, riziko je dvojnásobné. Nemáte jen riziko, že investice, které vyděláváte, se mohou zhoršit, ale i to, že váš dům bude vystaven riziku ztráty.

Řekněme, že investuje 100 000 dolarů. Ale kvůli pákovému efektu se čistá hodnota této investice snížila na 25 000 dolarů za pět let. To je dost špatné. Ale stále mu bude dluvit 100 000 dolarů.

A protože je to 100% půjčka, jeho domov je 100% ohrožen. Investiční strategie se nevyhnula, ale stále je za to zodpovědný.

Bude to dvojnásobný výpad, pokud se peníze použijí na nákup investic do nemovitostí na domácím trhu.

Například, pokud by se na trhu Las Vegas dostal zásah podobný tomu, co udělal během finanční krize, ztratí nejen kapitál v investičním majetku, ale také v jeho domě.

Mohl by skončit v situaci, kdy má negativní kapitál jak v investičním majetku, tak v jeho domě. To není jen špatná investice - to je uznávaná noční můra!Mohl by dokonce vést ho do konkurzního soudu nebo uzavření nemovitostí na dvě nemovitosti - primární bydlení a investiční nemovitosti. Úvěr čtenáře by byl příště příštích 10 let.

Právě teď má v jeho domě nulové riziko.

Ale pokud udělá 100% výplatu, převede toto nulové riziko na 100% riziko. Vzhledem k tomu, že dům je potřebný jako místo k životu, není to riziko, které stojí za to.

Závěrečné

Můžete mi říct, že nemám na tuto strategii vřelý, fuzzy pocit? Myslím, že to vystihuje větší důraz na Nevýhody než na Pros, kde se na tuto otázku dostávám.

Myslím, že je to skvělý nápad teoreticky, ale je tam příliš mnoho, co se s tím může stát špatně.

Existují tři další faktory, které mě vedou k přesvědčení, že to asi není dobrý nápad:

1. Nedostatek dalších úspor

Čtenář hlásí, že má "... 50k z úvěru ve výši 401k, pokud je to nutné pro nouzové situace, ale bez úspor." Pro mě je to okamžitá červená vlajka. Kudosovi, že nemá žádný jiný dluh, ale absence úspor - kromě toho, co si může půjčit proti jeho 401 (k) plánu - spouští alarmové zvonky.Chcete-li přijmout tento druh vysoce rizikového investičního schématu bez zdroje hotovosti, přehánějí všechna rizika.

Jistě, může být schopen vzít půjčku proti jeho 401 (k), ale to vytváří další odpovědnost.

To, že bude muset být splaceno, a stane se zástavním právem proti jeho jedinému zbývajícímu nezanedbatelnému majetku (401 tis.).

Pokud si během krize musí půjčit peníze, aby zůstal tekutý, je jen otázkou času, kdy se strategie zhroutí.2. Tolerance rizika čtenáře

Nemáme představu, jaká je tolerance čtenáře k riziku.

To je důležité, zvláště když vytváříte komplexní investiční strategii.

Zatímco se může zdát samá skutečnost, kterou uvažuje, je to znamení, že má vysokou toleranci vůči riziku, nemůžeme si být jisti. Vychází z optimistických výsledků - že investice, které uděluje s vypůjčenými penězi, přinese pozitivní výnosy.

To, co nevíme, a čemu se zeptám čtenáře, aby zvážil, je, jak zvládne velkou změnu.

Například pokud půjde s půjčkou, investuje peníze a během prvních pár let se ocitne 20% nebo 30%, bude schopen spát v noci? Nebo bude místo toho uvažovat o strategii předčasného odchodu, která by ho zanechala v trvale oslabovaném finančním stavu?

To jsou skutečná rizika, která investoři čelí v reálném světě. Někdy ztratíte peníze. A jak reagujete na tento výsledek, může rozhodnout o úspěchu nebo neúspěchu strategie.

To je určitě plán s vysokým rizikem / vysokou odměnou. Pokud nemá toleranci na zvládnutí rizika, je nejlepší, aby se nezačalo.

Na druhé straně, jen proto, že máte toleranci vůči riziku, nezaručuje úspěch.

3. Nákup na tržním vrcholu

Nevím, kdo to řekl, ale když se zeptal, kam trh půjde, byla jeho odpověď "Trh půjde nahoru. A trh půjde dolů ".

To je fakt, který musí každý investor přijmout.

Nejde o strategii načasování trhu, ale o rozpoznání skutečnosti.

Zde je problém: jak finanční trhy, tak nemovitosti se v uplynulých devíti letech postupně vyvíjejí (ale možná o něco méně v oblasti nemovitostí).

Dříve nebo později se všechny trhy obrátily. Tyto trhy budou také.

Obávám se, že čtenář si může půjčit peníze, aby investoval do toho, co by se mohlo ukázat jako absolutně nejhorší.

Je ironií, že strategie půjček k investování je mnohem méně riskantní po krachu trhu.

Ale v tom okamžiku jsou všichni příliš vyděšeni a nikdo nechce to dělat. Je to jen na tržních vrcholcích, kdy lidé věřím na investičních trzích není žádné riziko, že vážně myslí na věci jako 100% úvěry na bydlení pro investice.

Nakonec může být čtenářská strategie velmi dobrým nápadem, ale s velmi špatným načasováním.

Scénář nejhoršího případu: Čtenář ztrácí svůj domov v uzavření trhu

To je ten, který uzavřel dohodu pro mě. Vynaložení hotovostní refinancování na váš dům pro investice je určitě vysoce rizikovou strategií.Víte, že jste milionář, ocasy jste bezdomovec.

To není jen riziko, to je vážné riziko. Nevíme, jestli má čtenář také rodinu.

Nemohl jsem doporučit, aby se někdo s rodinou dostal do takové pozice, i kdyby výplata byla tak vysoká.

Na základě údajů poskytnutých čtenářem se podíváme na 100 +% pákový efekt - 100% úvěr na jeho dům, pak další (401k) dluh, pokud se dostane do problémů s peněžním tokem. To je ten druh dluhu, který vás buď zbohatne nebo vás povede do chudého domu.

Vzhledem k tomu, že čtenář má doma bez dluhu, žádný dluh mimo bydlení, a můžeme odhadnout, že v jeho 401 (k) je alespoň 100 000 dolarů, je právě teď v poměrně solidní situaci. Získat 100% půjčku proti jeho domu a spoléhat se na 401 (k) úvěr pro mimořádné události, mohl změnit tuto situaci v ne více než rok nebo dva.

Doporučil bych, aby proti vyčerpání refinancování.

Jaký je váš názor?

Populární Příspěvky

Zde je návod, jak získat vyšetření pro rakovinu plic - a proč je to důležité

To je důvod, proč vaše kreditní skóre zdarma se liší od toho, co věřitelé vidí

Tento bezplatný nástroj pomohl fotbalovému otci zvednout 2,100 dolarů za tým jeho dcery

Tato jednoduchá třífázová příručka vám pomůže nalepit další doprovodný dopis

Jistě je tu láska, ale tady je 5 dalších příležitostí být ženatý s žákem

Odeslat Váš Komentář