Poškozené pojištění "je přísně definováno jako jakýkoliv druh pojištění pro řidiče, v němž je pojištěná osoba hrazena za svou vlastní ztrátu při nehodě vlastní pojišťovnou, bez ohledu na její vadu nehodu.

Kromě toho provinční a státní zákony v Kanadě, Austrálii a Spojených státech omezují práva na někoho pojištěného v rámci "bez porušení", aby požádal druhou stranu o finanční vymáhání.

Jak vás ovlivní porozumění tomu, co je bezporuchové pojištění a jak to funguje? Za prvé, porozumění zákonům o nesprávném pojištění auto pojištění ve vašem státě vám může pomoci porovnat nejlepší nabídky pojištění vozidel a zvolit nejen nejlepší cenu, ale pokrytí, které nejlépe vyhovuje vašim potřebám. Přečtěte si, abyste se dozvěděli vše o tom, jak funguje bezporuchové auto pojištění, a poté můžete tuto novou znalost využít k tomu, abyste ušetřili peníze.

Důvody pojištění bez poruchy

Hlavními důvody, proč bylo zahájeno bezporuchové pojištění, bylo:

- Usnadnění rychlé platby obětem nehod.

- Vyhněte se drahým občanskoprávním sporům, ve kterých musí být určeno, která osoba způsobila nehodu.

Každý řidič by byl hrazen vlastními pojišťovnami za jejich ztráty. Pojišťovny určí, který řidič byl vinen a ten řidič by byl klasifikován jako vyšší riziko, které by zvýšilo prémii řidiče.

Cestovní pojišťovny to vidí

Teoreticky by pojišťovna řidiče nepochybně mohla být znevýhodněná, neboť tato společnost bude platit náhradu, za kterou nebude schopna účtovat vyšší prémii, aby získala zpět tuto výplatu. Všechny pojišťovny by však měly mít zhruba stejný počet řidičů, kteří jsou v pořádku a nepoškozeni, a tato nevýhoda by vyrovnala náklady na všechny platby za všechny nehody.

Pojištění bez poruchy v USA

Mnoho států v USA má stále systém odpovědnosti založený na "tradičním deliktu", který zdůrazňuje prokazatelnou nedbalost. Přinejmenším však tucet států schválilo zákony pro auto-pojištění bez porušení, které omezuje finanční vymáhání lékařských výdajů a ztrátu mezd na oběti nehod způsobené jinými řidiči, kteří se účastní nehody, pouze na částky, na které se nevztahuje vlastní pojištění. Pokud jde o škody způsobené "bolestí a utrpením", obětí nehod může požádat o finanční odměnu pouze tehdy, pokud je zranění považováno za "vážné.

Prahy pro pojištění bez poruchy

"Závažná" újma může být definována dvěma způsoby, buď jako peněžní částka nazývaná "kvantitativní prah" pro výdaje na zdravotní péči nebo hodnocení subjektivní újmy označované jako "kvalitativní práh". Jakmile je tato prahová hodnota splněna, může začít soudní řízení hospodářských ztrát.

Číslo jako prahová hodnota

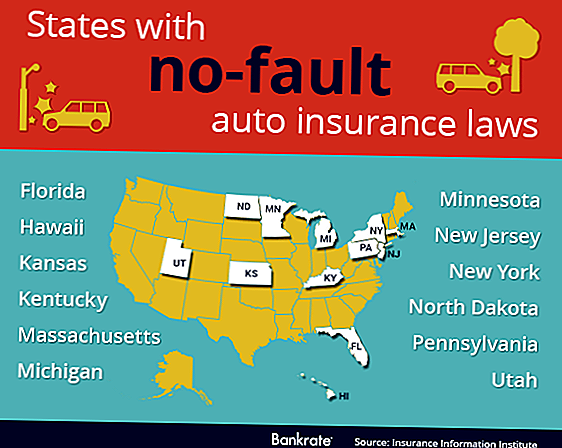

"Kvantitativní prah" byl přijat v kanadské provincii Saskatchewan av následujících amerických státech:

- Havaj

- Minnesota

- Massachusetts

- Utah

- Kentucky

- Kansas

- Severní Dakota

Taková prahová hodnota musí být v průběhu času zvýšena tak, aby odpovídala inflaci, nebo se číslo stane zbytečným. Jako možný nedostatek, kdy je tato prahová hodnota platná, se oběti nehod a jejich lékaři zdá být povzbuzováni ke zvýšení nákladů na zdravotní péči, aby dosáhli této prahové hodnoty přidáním nepotřebných testů a nepotřebných postupů.

Subjektivní prahová hodnota

"Kvalitativní prah" byl přijat v kanadské provincii Ontario av následujících amerických státech:

- Pennsylvania

- New Jersey

- New York

- Michigan

- Florida

Tato prahová hodnota eliminuje potřebu přizpůsobit inflaci a pobídku k násobení nákladů na zdravotní péči, aby se dosáhlo určité částky.

Zdá se však, že subjektivní povaha tohoto hodnocení vede k větším slovům, které musí být vymezeny, nebo ponechány na výklad soudem. Například "smrt" je jednoznačná. Jaké množství "znetvoření" se však považuje za významné? Je takové opatření odlišné mezi někým starým a někým mladým nebo mezi mužem a ženou?

Řekněme, že obě prahové hodnoty mají své výhody a jejich selhání a nechávají to na tom.

Současný stav chyby

Mezi lety 1970 a 1975 dvacet čtyři států a několik kanadských provincií vydalo určitou formu bezporuchového práva pro pojištění řidiče. Jediný "čistý" zákon o neplnění povinností platí v kanadských provinciích Manitoba a Quebec.

V několika státech v USA má spotřebitel možnost zvolit si při nákupu nebo obnovení pojistné smlouvy buď "plného deliktu", tradiční způsobu prokázání nedbalosti nebo "omezeného deliktu", jinak známého jako bezpráví. Výchozí nastavení, kde si spotřebitel nevybírá jednu nebo druhou možnost, je v některých státech "plný delikt" a v ostatních "omezený delikt".

Pojištění kolizí

Zatímco diskutujeme o bezporuchovém pojištění, je třeba rozlišovat mezi pojištěním odpovědnosti a pojištěním proti kolizi. Při nehodě může dojít k poškození vašeho vozu, druhého řidiče, druhého řidiče a jiného majetku.

Pojištění proti kolizi vždy platí za opravy vašeho vozidla bez ohledu na to, jaká je situace. Pokud nemáte pojištění kolize a máte nehodu, zaplatíte si sám náklady na opravu nebo náhradu za vaše auto. Pojištění kolizí nikdy neplatí za opravy ostatního řidiče nebo majetku - to je pojištění odpovědnosti za škodu.

Pojištění odpovědnosti za škodu

Vždy máte povinnost mít pojištění odpovědnosti ve vašem vozidle v USA nebo v Kanadě.

Pokud je pojištění odpovědnosti za škodu platné pro oba řidiče, pojištění odpovědnosti za škodu se bude vztahovat pouze na škody na majetku a na druhého řidiče, protože případné pojištění kolizí každého řidiče kryje škody na vlastním vozidle.

Pokud není pojištění odpovědnosti za škodu v platnosti, pak pojištění odpovědnosti řidiče při zavinění zaplatí za škody na vozidle řidiče nepochybně. Pokud se zjistí, že chyba je 50/50, pojištění odpovědnosti za škodu neplatí vůbec pro opravu vozidel a případné pojištění kolizí každého řidiče za škodu způsobenou vlastní vůz řidiče.

Odpovědnost a bezchybnost

Ale my jsme ani nepočítali s lékařskými výdaji pro druhého řidiče - tato oblast je tam, kde čísla rychle rostou. Poučení, které se zde naučíme, spočívá v tom, že mandatorní minimální pojištění odpovědnosti za škodu, a to ani v případě, že nedojde k porušení, není dostačující k pokrytí možných celkových nákladů na škody na vozidle a nákladů na zdravotní péči v důsledku nehody.

O autorovi: Susan je osobní spisovatelka na volné noze a všichni kolem šetří peníze. Přispívá k tomu, aby webová stránka porovnala citace o pojištění automobilu, a když není zaneprázdněna psaním, zkoumáním nebo hýčkováním svých dětí z místa na místo, může být obvykle nalezena zakřivená s dobrou knihou. Susan není potvrzena nebo přidružená k LPL Financial.

foto kredit: TheTruthAbout

Populární Příspěvky

Nasedněte na své Vánoční džemy a projděte si tyto 15 prázdninových pohybů zdarma

Walmart plánuje umožnit zaměstnancům přístup k platbě, které získali před vyplacením

Přijďte všichni vystupující! Amazonové rozšíření o stejný den

Deck the Halls: Jak jsem dekoroval svůj byt na Vánoce za méně než 25 dolarů

3 Trendy na pracovišti jsme předpovídali pro rok 2017 - a 3 bychom rádi viděli v roce 2018

Odeslat Váš Komentář